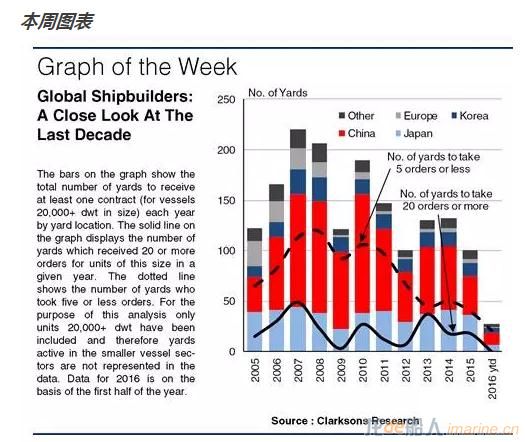

受行業周期的影響,船廠總是不斷進入或退出造船市場。然而,近十年間,造船市場的發展極具戲劇性。2007年,全球共有220家船廠簽訂了至少一條20,000載重噸以上的訂單,這一數據在2015年跌至101家。而這一劇烈的變化究竟有怎樣的特點呢?

圖中柱狀表示按船廠國劃分的當年有新簽訂單(20,000載重噸以上)的船廠個數。實線表示當年獲得20條以上新訂單的船廠個數。而虛線表示的則是當年新簽訂單數量為5條或更少的船廠個數。采用20,000載重噸以上的船舶進行統計,則排除了那些主要建造小型船舶的船廠。

由圖可見,實線波動幅度小于柱形的幅度。實線代表的是造船業的中堅力量,包括成熟的韓國船廠和大型中國船廠。而虛線則展現的是造船市場中的更容易受市場波動影響的那一部分。2007年接單的船廠中,有超過五成的船廠僅接獲不到5條船(20,000載重噸以上),這些船廠中,超過六成自2012年起,便再無新訂單的成交記錄。

如同電影《致命誘惑》中急轉直下的情節,近十年間,全球新造船市場,在急速上升后,很快陷入困境。在投資熱情最高漲的2007年,全球有220家船廠獲得了至少一條20,000載重噸以上的訂單,較2005年上漲80%。然而,全球經濟的下滑終止了這股熱情:2009年,新簽訂單的船廠個數較2007年下降45%。盡管中國船廠受政策支持在2013-2014年獲得了一些新船訂單,但整體而言,能夠獲得訂單的船廠數量在不斷減少。

2015年,全球共101家船廠新簽訂單(20,000載重噸以上)。在2007年接獲訂單的220家船廠中,僅有80家在2015年有所斬獲。離場的船廠中,包括87家中國船廠,其中大部分是專注于散貨船的廠家;也有一批歐洲船廠,在與亞洲船廠的競爭中敗下陣來。

從積極的角度來看,盡管接獲訂單的船廠總數不斷下降,但在去年,18家接獲20條以上訂單的船廠中,有6家船廠(主要是日本船廠)的訂單量達到了自2007年以來的最高水平。然而,造船市場總體環境仍然是挑戰重重。今年上半年,全球僅有27家船廠接獲訂單(20,000載重噸以上)。盡管有些訂單可能還未披露,而且對于今年下半年的預期好于上半年,造船市場的變化已經顯現出其嚴峻的特點,對于一些船廠甚至可能是致命的。

來源:克拉克森研究