海岬型船舶

上周海岬型船市場情緒和活動起伏不定。太平洋市場周初表現強勁,三大礦業公司活動頻繁,推動運費上漲,C5航線指數至少上升了1美元。但隨著時間推移,市場氣氛明顯轉冷,特別是海岬型航線 (5TC)租金價格出現巨幅下跌,暴跌了3,142美元,降至31,260美元,與此同時C5指數大幅下降了1.56美元,跌至12.90美元。這一走軟主要是由于太平洋和大西洋市場的交易活躍度減弱所致。在大西洋市場,從巴西南部和西非至遠東的報價迅速撤消,船東試圖抵制報價的下降,使得價差進一步擴大。然而,在一周末尾,遠期運費協議(FFA)市場的積極動態及兩大區域貿易活動的增加帶來市場的回暖。經紀人還注意到,太平洋區域運營商控制的貨量有所增加,使得C5指數小幅回升,終將上周的閉市指數定格在14.40美元。大西洋地區的市場活動顯著增加,特別是從巴西南部和西非至遠東地帶的運輸需求。據報道,從土巴萊至青島航線的租金已經升至高達29.00美元,緊接著漲至30.50美元,而最新消息顯示已經有船只以31.25美元成交。整個上周市場波動較大,但總體呈現積極態勢,海岬型航線 (5TC)租金價格上漲了2,205美元,收于35,201美元。

巴拿馬型船舶

在巴拿馬型船市場,多種復雜信號出現,而遠期運費合約 (FFA) 市場的劇烈波動并未能抑制市場熱情,該船型租金實現了顯著增長。盡管跨大西洋的運輸量依舊較少,但正面的市場情緒因前往遠東地區路線的租金堅挺而得以增強。在上周中期,南美貨運市場成為推動整個行業發展的主要力量。對于4月抵達的船期,與3月底的折扣價格相比,租金呈上升趨勢,成功吸引了幾艘船只。通常情況下,部分狀況良好的船只能夠以大約20,000美元的價格基于新加坡交船,完成P6航線的成交。太平洋板塊的市場因印度尼西亞和澳大利亞堅挺的需求而表現出積極跡象,為市場帶來了額外的支撐。載重為82,000噸的船型在執行運輸澳大利亞礦物的往返航線時,已多次成功以2萬美元的價格成交租約。盡管受遠期運費協議 (FFA) 市場波動可能影響,租期市場活動并不活躍;但據報道,有一艘載重93,000噸的船舶在中國交船,基于四至七個月的合約以16,250美元的價格出租,另有一艘載重81,000噸的船舶在北中國交船,合約期為12至14個月,其租金為波羅的海巴拿馬型船運價指數的122.5%。

極限靈便型船舶/超靈便型船舶

在極限靈便型和超靈便型船舶市場方面,上周對于船東而言是喜憂參半。在大西洋區域,特別是美國墨西哥灣市場缺乏新的驅動力,南大西洋區域的發展機會也相對受限。盡管歐洲大陸至地中海地區達成了一些交易,租金價格卻總體上維持平穩水平。然而,亞洲市場則傳來更多積極信號,由于運力供給持續緊張,市場看到的租金價格維持在健康水平。近期租期較短的交易相對活躍。一艘載重噸為58,000噸的船在中國交船,以每日16,500美元的價格租賃了一年;另一艘載重噸為56,000噸的船在東南亞交船,租期為七至九個月,日租金為16,000美元。在大西洋區域,一艘載重噸為61,000噸的船在西非地區交船,運載錳礦石前往中國,該航次的租金價格為每日28,500美元。一艘載重噸為58,000噸的船在地中海地區交船前往美國墨西哥灣,該航次的租金價格為每日16,000美元。來自亞洲的交易則包括一艘載重噸為61,000噸的船在新加坡交船,途徑馬來西亞后在東南亞卸貨,日租金為21,000美元。還有一艘載重噸為56,000噸的空船從菲律賓出發,途經印度尼西亞,最終在孟加拉國卸貨,日租金為24,000美元。盡管目前亞洲航運市場展現出一定的樂觀態勢,但這種趨勢能否持續至下周還需拭目以待。

靈便型船舶

在持續的市場低迷之后,美國墨西哥灣地區市場出現了復蘇的跡象。活動更加頻繁,據報道,一艘載重量為39,000噸的干散貨船在坦帕以11,500美元的價格成交,將谷物運往歐洲大陸;同時,一艘載重量為40,000噸的干散貨船從巴爾的摩起航前往土耳其,擬運載廢金屬,成交價格為13,000美元。南大西洋地區也展現出市場向好的跡象:據悉,一艘載重量為36,000噸的船舶從巴西安東尼納前往歐洲大陸運送糖類,租金大約為18,500美元;另一艘載重量為38,000噸的船舶從阿根廷雷卡拉達前往南美西海岸運送谷物,租金達27,000美元。與此同時,亞洲市場上周的積極態勢持續至本周大部分時間,有傳言稱,較大的散貨船通過澳大利亞從東南亞前往中國的航線上,能夠達到高達一萬五千美元左右的租金。還有消息稱,一艘載重量為38,000噸的原木船以17,000多美元的價格簽訂了兩到三個滿載航次合同。但隨著本周末貨物供應量減少,市場平衡開始轉變,運費價格出現了松動。

成品油油輪

LR2級油輪

本周,中東海灣的LR2級油輪運費似已經觸底。在中東海灣至日本TC1航線上,75,000噸級油輪運費率下探至WS144點后有所反彈,目前回升至WS151點。在中東海灣至英國-歐洲大陸的TC20航線上,90,000噸級油輪運費也同樣達到了一周中的最低點438萬美元,截至撰稿時已回升至457萬美元。

蘇伊士運河以西,地中海至東部區域的LR2級油輪運費本周依舊低迷,TC15航線指數從481萬美元降至451萬美元。

LR1級油輪

同樣在中東海灣,LR1級油輪本周的走勢與其同類大型油輪類似。在中東海灣至日本的TC5航線上,55,000噸級油輪的運費停留在WS166點,并目前穩定在WS173點。在中東海灣至英國-歐洲大陸的TC8航線上,65,000噸級油輪租金價格持平于389萬美元,隨后回落至397萬美元。

英國-歐洲大陸地區,阿姆斯特丹-鹿特丹-安特衛普 (ARA) 至西非TC16航線60,000噸油輪上周租金價格持平于WS170點左右。

中型油輪

據報道,單中東海灣的中型游輪運價在過去幾天一直保持穩定。TC17航線的運費指數在本周初結束了此前的下滑趨勢,目前報價為WS328點。

在上周的英國大陸區域,中型油輪 (MR) 的市場動能有所減弱。在阿姆斯特丹-鹿特丹-安特衛普 (ARA) 至美國大西洋海岸的TC2航線上,37kt貨運指數從WS231跌至WS173。在阿姆斯特丹-鹿特丹-安特衛普 (ARA) 至西非的TC19航線上,37,000噸級油輪運費指數下跌50點至WS197點。

美國灣區的MR級油輪在本周隨著市場詢價量的大量增加而顯著復蘇。美灣至英國大陸的TC14路線38kt油輪運費指數飆升了70點,達到WS226.43。美灣至巴西的TC18路線上,38kt油輪的運費也躍升至WS307,增加了75點。美國灣至加勒比海的TC21路線的38kt油輪運費指數增加了62%,當前報價達到了114萬美元。因此,波羅的海等價期租租金躍升了121%,報價為每日46,000美元。

靈便型油輪

地中海地區,靈便型油輪本周的TC6路線運價保持在WS320,波羅的海往返航程依舊維持著每日57,000美元的運價水平。

而在西北歐地區,30kt穿越英國大陸的TC23路線的費率下跌了21.11點,至WS238.33。

VLCC油輪

VLCC油輪市場在本周早期曾經歷了急劇的上漲,但目前市場情緒顯得有些消沉。中東灣至中國的270,000噸級油輪運價周二攀升至WS74.55點,后回落至WS71.5點,環比上周增長了11個點位,基于波羅的海交易所的船舶描述,該航線的日均往返運費收益 (TCE) 為48,914美元。

在大西洋市場,西非至中國的260,000噸級航線也出現了類似情況,運價曾上漲至WS75.05點,但后逐漸下降至WS72點,環比上漲了9個點位,對應的等價期租租金為49,796美元。美國灣區至中國的270,000噸級油輪運價曾升至940萬美元,并已小幅下降至9,083,333美元,環比上周增加172,222美元,等價期租租金為44,881美元。

蘇伊士型油輪

在西非,蘇伊士型油輪運價維持在WS102.5至103點區間,針對尼日利亞至英國大陸的130,000噸級航線,日均往返運費收益約為38,000美元。在地中海及黑海地區,CPC至地中海航線的135,000噸級油輪運價略降1個點位,穩定在WS108點左右,等價期租租金為38,200美元。中東地區,140,000噸級的中東灣至地中海航線通過蘇伊士運河的運費率下降了8點,現報WS97.5點。

阿芙拉型油輪

在北海區域,80,000噸級的跨英國大陸航線運費降低了1點,約為WS125點,洪德角至威廉港的等價期租租金大約為26,300美元。

在地中海市場,80,000噸級的跨地中海航線運費回升了44點,達到WS151.72點,杰漢至拉維拉等價期租租金略高于39,000美元。

在大西洋對岸,美國國內市場微幅上漲。墨西哥東海岸至美國墨西哥灣TD26航線的70,000噸級油輪運費上漲了2.5點,至WS180點,等價期租租金達42,929美元。科韋納斯至美國墨西哥灣TD9航線的70,000噸級油輪運費上調了2點,至WS174.69點,相應的等價期租租金為38,260美元。美國墨西哥灣至英國大陸TD25航線的70,000噸級油輪運費上揚了9點,達到大約WS200點,休斯敦至鹿特丹的等價期租租金大致為48,700美元。

液化天然氣船舶

至于液化天然氣(LNG) 運輸市場,本報告并未提及具體動態。在上一周中,液化天然氣 (LNG) 市場顯得相當平淡,尤其是在現貨交易活動方面。兩大交易區域均報告了很少的租約,導致現貨價格停滯不前,十分平穩。尤其是BLNG2 174船期,整周價格僅小幅上漲75美元。租金水平已逼近底部,因此經紀人們轉而關注期貨交易,試圖通過這些交易來完成交易指標。在只有太平洋地區回港可以享受返還紅利、而大西洋地區僅僅處于恰好可以返回裝貨港的邊緣的情況下,市場缺乏迅速變動的動力。

就具體數字而言,BLNG1 174 (澳日航線) 在一周內跌去1355美元,收于52,628美元。如前文所述,BLNG2174則小幅攀升75美元,以50,697美元的價格收盤,幾乎無變化。BLNG3 174在一周末稍微上漲1662美元,以54,473美元閉市。160立方米級別的指數隨后出現了類似的走勢,BLNG1g下降了756美元,收于35,345美元,而BLNG2g和BLNG3g分別上升了606美元和2027美元,其收盤價分別為38,492美元和42,991美元,為現貨市場一個相對平淡的一周畫上了句號。

其收盤價分別為38,492美元和42,991美元,為現貨市場一個相對平淡的一周畫上了句號。一年期的評估值攀升至最終收盤價79,300美元,而三年期的租賃率尚未變動,維持在90,100美元。

液化石油氣船舶

在液化石油氣(LPG)市場方面,本周有許多業內人士前往東京參加了LPG大會。這對于維持阿拉伯灣(AG)市場的平靜起到了幫助作用。一周內租金率保持穩定,船只列表保持平穩,即便貨物清單較為寧靜。從拉斯坦努拉到千葉的BLPG1航線租金上漲了2.714美元,最終發布的費率為29,571美元,等價期租租金等同于37,920美元。

至于美國市場,在實際租約上顯得更為低落——4月份的窗口期至今只有不到五個租約,且僅有一條關于現貨招租的報道。在履行合同業務后噸位列表更加緊張,意味著可用于現貨市場的船舶數量大為減少。租金率相應做出了調整,休斯頓至法拉盛的BLPG2航線漲幅為4.4美元,使得指數上升到63.8美元,等價期租租金提升至62,105美元。BLPG3休斯敦至千葉的油輪價格實現了不錯的上漲,增加了8.714點,最終報收于114.857點,等價期租租金相當于41.923美元。

]]>

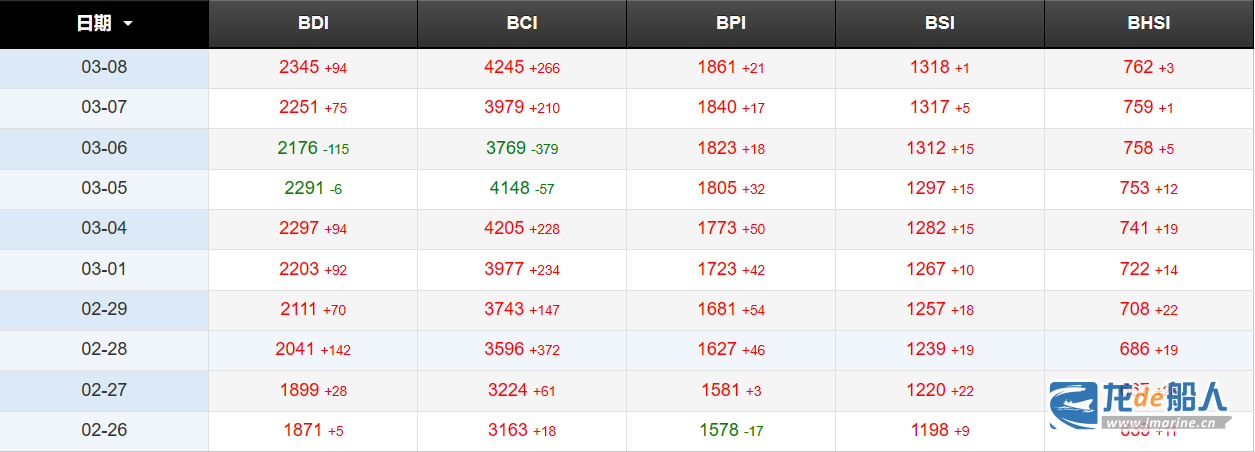

海岬型船運價指數上漲266點,或6.7%,至4245點,觸及12月14日以來最高水平。

巴拿馬型船運價指數上漲21點,至1861點,漲幅1.1%,本周累計上漲8%。

超靈便型散貨船運價指數微升點至1318點,連續18個交易日上漲。

]]>

上周初,波羅的海交易所海岬型航線?(5TC)?小幅上漲,太平洋板塊交易活動穩定,大西洋板塊相對平靜。隨著時間的推移,太平洋板塊交易活動增加,租金價格上漲,尤其是在強勁的貨物需求推動下,周中出現大幅飆升。有消息稱,有10多艘船舶從西澳大利亞開往中國,導致C5航線租金價格上漲1.075美元,至12.160美元。在大西洋板塊,跨大西洋和去程航線都有新貨物涌入,這有助于提振市場情緒,因為現有運力有限。強勁的租船交易報告使得C9航線租金價格大幅上漲2,562美元至53,375美元,C8航線租金價格攀升5,496美元至32,173美元。從巴西和西非到遠東,買賣價格之間存在明顯差異,導致交易活動有限,但市場情緒仍然較為樂觀,C3航線租金價格上漲1.205美元至27,465美元就是證明。隨著上周臨近尾聲,這一積極趨勢持續存在,盡管節奏有所放緩。C5航線租金價格今日小幅上漲0.875至13.645美元,C3指數上漲0.872至28.767美元。總的來說,海岬型航線上周開盤報26,233美元,收盤報32,985美元。

上周是多事之秋,市場走勢時好時壞。上周開盤走勢消極,周中遠期運費協議?(FFA)?上漲,但周末持平。大西洋板塊,北部情況不太明朗。跨大西洋地區交易活動極少,租金價格上周一直處于壓力之下。相反,去程航線的礦物和谷物需求旺盛,為該地租金價格提供了一些支撐。南美東海岸,4月初到港的船舶較多,82,000載重噸船舶經南美東海岸向印度交船,在遠東還船,成交價格幾次報出為18,000美元。亞洲地區上周貨物補充良好,拉動租金價格上漲,南北板塊運力均已出清。定期期租交易上周同樣表現強勁,多筆交易達成,市場樂觀情緒仍未消散。

亞洲市場表現積極。一艘64,000載重噸的船舶從曹妃甸經印度尼西亞開往印度–孟加拉國東海岸,以15,000美元的租金價格成交;一艘62,000載重噸的船舶從菲律賓經印度尼西亞開往泰國,以20,000美元的租金價格成交。北太平洋板塊也很活躍。一艘極限靈便型船舶從韓國經北太平洋開往孟加拉國,以14,650美元的租金價格成交。在南非,一艘66,000載重噸的船舶從伊麗莎白港開往新加坡–日本,租金為28,000美元,外加280,000美元空放津貼。大西洋板塊由于缺乏新的詢盤,租金價格更為低迷。一艘63,000載重噸的船舶從密西西比河西南港口經好望角開往日本,以28,000美元的租金價格成交。一艘64,000載重噸的船舶從南安普敦開往地中海東部,以19,000美元的租金價格成交。一艘63,000載重噸的船舶從梅爾辛開往阿比讓,運送熟料,以15,000美元的租金價格成交。一艘58,000載重噸的船舶從光陽始航,租期7至9個月,在PG-日本還船,以15,400美元的租金價格成交。一艘63,000載重噸的船舶從蒙德拉始航,租期至少5個月,最長至10月15日,以19,600美元的租金價格成交。

隨著普拉塔河水位的上升,南大西洋板塊出現了積極跡象。一艘38,000載重噸的船舶在雷卡拉達交船,于3月中旬開往阿爾及利亞,以17,000美元的租金價格成交。一艘37,000載重噸的船舶從雷卡拉達開往南美西海岸,以約25,000美元的租金價格成交。據悉,歐洲大陸和地中海地區租金價格持平。一艘39,000載重噸的船舶從布爾加斯開往西班牙,以15,000美元的租金價格成交。由于缺乏詢盤,美灣地區的運力仍然受到壓力。一艘36,000載重噸的船舶從基韋斯特經美灣開往土耳其,以9,250美元的租金價格成交。相比之下,亞洲市場的租金一直在穩步攀升,主要因素是可用運力有限。一艘42,000載重噸的船舶從日本始航,經北太平洋往返日本,以13,000美元的租金價格成交。一艘37,000載重噸的船舶從千葉始航,以12,750美元的租金價格成交。一艘32,000載重噸的船舶從三寶壟經澳大利亞開往臺灣,計劃運輸鹽類,以15,000美元的租金價格成交。

中東灣LR油輪運價上周持續下行。中東灣至日本TC1航線75,000噸油輪運價指數下跌20點至WS144.72點。中東灣至英國–歐洲大陸TC20航線90,000噸油輪租金價格同樣下跌556,250美元,收報447萬美元。

蘇伊士運河以西地區,地中海至東海岸LR2航線租金價格上周持續下跌。TC15航線租金價格隨后從580萬美元上漲至490萬美元。

在中東灣地區,LR1油輪運費上周繼續下跌。中東灣至日本TC5航線55,000噸油輪運價指數下跌WS34.37點至WS174.38點。上周,中東灣至英國–歐洲大陸TC8航線65,000噸油輪租金價格再次下跌399,000美元,收報392萬美元。

英國–歐洲大陸地區,ARA至西非TC16航線60,000噸油輪運費指數上周下跌25.94點,收報WS187.81點。

中東灣MR油輪租金在上上周得到顯著改善后,于上周趨于平穩。TC17航線租金價格目前穩定在WS320點左右。

在英國–歐洲大陸,盡管MR油輪運費水平保持穩定,但過去幾天仍有許多行業代表在倫敦參加國際能源周。ARA至美國大西洋海岸TC2航線37,000噸油輪租金價格在WS240點-WS250點高位徘徊。ARA至西非TC19航線37,000噸油輪租金價格與TC2航線類似,徘徊于WS267.5-272.5點左右。

據報道,美灣MR油輪上周運力需求低迷。美灣至英國–歐洲大陸TC14航線38,000噸油輪運價指數由WS172.5點下跌至WS150.71點。美灣至巴西TC18航線38,000噸油輪運價指數同樣下跌18.21點至WS233.93點。美灣至加勒比海TC21航線38,000噸油輪租金價格報705,714美元,較上上周同期下跌140,000美元。

地中海地區,靈便型油輪運費指數大幅反彈,TC6航線上漲28.61點至WS321.67點。

西北歐地區,跨英國–歐洲大陸TC23航線30,000噸油輪租金價格上漲WS4.17點,收報WS262.5點。

上周市場進一步走軟。中東灣至中國航線,270,000噸油輪運價指數于上周下跌6點至WS59.95點,基于波羅的海標準船型的往返航程等價期租租金為36,270美元/天。

大西洋板塊,西非至中國航線260,000噸油輪運費指數下跌5.5點至WS63.25點,往返航程等價期租租金40,211美元/天。美灣至中國航線270,000噸油輪運費指數下跌33,333美元至8,866,667美元,往返航程等價期租租金43,299美元/天。

尼日利亞至英國–歐洲大陸航線130,000噸蘇伊士型油輪運費指數持平于WS104-105點左右,往返航程等價期租租金38,963美元/天。地中海和黑海地區,CPC至地中海航線135,000噸油輪運價指數下跌1.5點至WS109.70點,往返航程等價期租租金38,761美元/天。中東地區,中東灣至地中海繞蘇伊士運河航線140,000噸阿芙拉型油輪租金價格持平于WS106-107點左右。

北海地區,跨英國–歐洲大陸航線80,000噸油輪運價指數下跌28.5點至WS130點,基于霍得角至威廉港航線的往返航程等價期租租金為30,600美元/天。

地中海市場,跨地中海航線80,000噸油輪租金價格再次下跌36點至WS104.72點,杰伊漢港至拉瓦拉港航線往返航程等價期租租金15,417美元/天。

相比之下,大西洋彼岸的美國市場較為穩定。墨西哥東海岸至美灣TD26航線70,000噸油輪運價指數下跌3點至WS185.31點,往返航程等價期租租金48,049?美元/天。科韋尼亞斯至美灣TD9航線70,000噸油輪運價指數下跌6點至WS178.44點,往返航程等價期租租金40,270美元/天。美灣至英國–歐洲大陸跨大西洋TD25航線70,000噸油輪運價指數下跌3點至WS192.81點,基于休斯頓至鹿特丹航線的往返航程等價期租租金46,607美元/天。

正如預期的那樣,隨著國際能源周將許多行業專業人士聚集在一起,倫敦周邊地區的租船活動有所減少。租金價格持平,幾條航線略有走軟,而上周交易非常安靜。

澳大利亞–日本BLNG1航線174,000立方米二沖程現代船舶下跌2,230美元至53,983美元,而160,000立方米TFDE船舶則以36,101美元收盤,跌幅近2000美元。大西洋板塊幾乎是上周唯一的交易活動區。有消息稱,一艘從美國開往日本的船舶以約55,000美元的租金價格成交。美國–日本波羅的海BLNG3航線二沖程船舶收盤價為52,811美元,而160,000立方米TFDE船舶收于40,964美元,上漲1674美元。美國至歐洲大陸BLNG2航線174,000立方米二沖程現代船舶以50,622美元收盤,上漲1,948美元;160,000立方米船舶以37,886美元收盤,上漲1,476美元。

液化天然氣的期租市場非常平靜,6個月的期租租金價格保持在62,500美元,而1年的期租租金價格上漲了1000美元,達到78,300美元。3年的期租租金價格不變,為90,100美元。

所謂物極必反,拉斯塔努拉至千葉BLPG1航線便是如此,上周租金價格下降23.429美元,這使得該航線的價值縮水了28.82%。最終公布價格為57.857美元,等價期租租金日收益相當于36,089美元。僅剩的幾艘船舶幾乎沒有希望避免進一步下跌,更別談引發新一輪上漲。

大西洋板塊另一側,休斯頓至法拉盛BLPG2航線租金價格上周下跌2.4美元至61.6美元,等價期租租金59,383美元/天。休斯頓至千葉BLPG3航線租金價格下跌幅度略大,收報110.286美元,等價期租租金44,431美元/天。隨著國際能源周的到來,許多市場參與者都在外享受休閑時光,市場預期將會比較平靜,運價指數的反應也與此相符。

]]>

海岬型船運價指數上漲234點,或6.3%,至3977點,創11周高點。

巴拿馬型船運價指數上漲42點,至1723點,為兩個月高點。

超靈便型散貨船運價指數上漲10點,報1267點,為連續第13日上漲。

靈便型船運價指數上漲14點,至722點。

]]>

]]>

波羅的海好望角型散貨船運價指數(BCI)上升355點,或環比上升12.72%至3145點。

波羅的海巴拿馬型散貨船運價指數(BPI)下降29點,或環比下降1.79%至1595點。

波羅的海超靈便型散貨船運價指數(BSI)上升15點,或環比上升1.28%至1189點。

波羅的海靈便型散貨船運價指數(BHSI)上升10點,或環比上升1.62%至628點。

]]>

由于亞洲迎來農歷新年假期,上周開盤海岬型船舶市場表現平淡。太平洋板塊三大礦業巨頭均表現活躍,其他地區市場情緒高漲,但交易活動較少。上周早些時候,巴西南部和西非至遠東航線交易活動寥寥無幾,C3航線買賣價差顯著。時至上周中,市場漲跌互現。太平洋板塊整體情緒略顯疲軟。大西洋板塊交易活動隨時間推移出現增長,北大西洋板塊運力始終處于緊張態勢,加拿大東海岸至遠東航線租船成交表現強勁,C9航線租金價格因此大幅上漲。上周末前,巴西南部和西非市場開始趨于穩定,有消息稱一家大公司以24.00美元的租金價格租入了圖巴朗至中國航線的運力,當天C3航線租金價格報24.275美元。整體而言,上周末收盤前交易活動有所減少。不過,太平洋板塊船東阻止租金價格下跌的努力似乎有所成效,C5航線租金價格上漲0.65美元,周末收盤價報9.70美元,為一周的交易畫下了一個積極樂觀的句點。

上周巴拿馬型船舶市場交易繁忙,南美東海岸備受關注,同時交易者開始租入三月抵達的船舶運力。有波羅的海交易所指數船型在印度交船,駛經南美東海岸,在新加坡—日本地區還船,數筆交易以16,000-16,500美元左右的租金價格達成,其中配備脫硫裝置的船舶運力租金價格更高。相比之下,北方貨運需求放緩,大量空放船舶令租金價格維持在較低的水平,有利于南美北海岸有谷物運輸需求的租家。亞洲大部分地區上周交易日極少,行情不太明朗,但市場情緒重新變得積極樂觀,三大主要裝港貨源地租金價格均小幅回升。這得益于南北美洲的堅挺支撐和強勁的定期期租市場。駛經北太平洋的航線租金價格漲跌不一。有消息稱,一艘75,000載重噸的船舶在日本交船,往返北太平洋,以11,750美元的租金價格成交。定期期租消息較多,有傳言稱,一艘82,000載重噸的船舶在中國華南地區交船,租期一年,以18,250美元的租金價格成交。

上周上半周亞洲大部分地區迎來農歷新年假期,極限靈便型船舶/超靈便型船舶市場缺乏新動力。有消息稱,上周末臨近收盤時亞洲出現了更強勁的需求和租金價格。大西洋板塊同樣各地漲跌不一。上周末臨近收盤,由于新詢盤較少,美灣等重要地區回吐近期漲幅。定期期租交易仍在持續進行。一艘63,000載重噸的船舶從中國始航,租期一年,以16,500美元的租金價格成交。另一艘63,000載重噸的船舶從阿拉伯灣始航,租期5-7個月,以約17,000美元的租金價格成交。大西洋板塊始航的船舶方面,一艘64,000載重噸的船舶從美灣開往亞洲,以30,500美元的租金價格成交。一艘61,000載重噸的船舶從西班牙開往美國東海岸,以接近20,000美元的租金價格成交。印度洋依然交易活躍。一艘58,000載重噸的船舶從卡拉奇開往亞洲南部,以25,000美元左右的租金價格成交。一艘63,000載重噸的船舶從南非開往中國,以24,000美元的租金價格成交,另加240,000美元空放津貼。

上周靈便型船舶市場交易消息較少,但市場情緒依然積極樂觀。歐洲大陸廢料和木材運輸需求增長,有利于船東。一艘30,000載重噸的半開艙口箱型船舶從里加開往休斯頓,運輸木材,以約11,000美元的租金價格成交。一艘39,000載重噸的船舶從法拉盛開往西非,以13,000美元的租金價格成交。地中海地區運力供應與貨運需求依然保持平衡。一艘35,000載重噸的船舶從亞歷山大港開往西班牙地中海,以12,000美元的租金價格成交。巴西迎來狂歡節,交易活動極少,預計下周行情會出現上行。由于二月剩余時間貨運需求依然較少,美灣市場持續承壓。一艘38,000載重噸的船舶從美灣開往摩洛哥,計劃運輸煤炭,以10,750美元的租金價格成交。亞洲大部分地區均迎來假期,但租金水平依然保持穩定。交易者對于定期期租仍有興趣。一艘35,000載重噸的船舶從摩洛哥始航,租期3-5個月,還船地點不限,以15,000美元的租金價格成交。

中東灣LR油輪連續第二周走軟。中東灣至日本TC1航線75,000噸油輪運價指數下跌12.22點至WS246.67點。中東灣至英國—歐洲大陸TC20航線90,000噸油輪上周穩步下跌,運價由690萬美元下跌至640萬美元。

蘇伊士運河以西地區,地中海至東方航線LR2油輪上周交易消息極少,運價逐步下跌62,500美元至583萬美元。

中東灣LR1油輪運價承壓。中東灣至日本TC5航線55,000噸油輪運價指數大幅下挫46.88點至WS246.25點。中東灣至英國—歐洲大陸TC8航線65,000噸油輪運價下跌11%,報525萬美元。

英國—歐洲大陸地區,ARA至西非TC16航線60,000噸油輪上周交易消息依然較少,運價指數下跌至WS229點,隨后連續幾天保持在這一水平。

上周中東灣MR油輪依然持續承壓,TC17航線運價指數下跌100點,本文撰稿之時報WS286.43點。

英國—歐洲大陸MR油輪上周保持了上漲勢頭。ARA至美國大西洋海岸TC2航線37,000噸油輪運價指數上周上漲35點,本文撰稿之時報WS250.83點。ARA至西非TC19航線37,000噸油輪運價指數同樣上漲36.25點,本文撰稿之時穩定于WS272.81點。

美灣MR油輪上周開盤交易節奏緩慢,但延續上漲勢頭。美灣至英國—歐洲大陸TC14航線38,000噸油輪運價指數由WS170.36點上漲至WS185.71點。美灣至巴西TC18航線38,000噸油輪運價指數同樣跳漲27.5點至WS260.36點。美灣至加勒比TC21航線38,000噸油輪運價攀升191,428美元至885,714美元。從波羅的海交易所往返航程等價期租租金來看,TC14航線往返航程等價期租租金已回升至20,000美元/天以上,TC18和TC21航線往返航程等價期租租金則回升至超過30,000美元/天。

地中海靈便型油輪上周再次上漲,但漲幅不及上上周。TC6航線運價指數攀升8.28點至WS278.06點。

西北歐地區,跨英國—歐洲大陸TC23航線30,000噸油輪運價指數跳漲51.11點至WS264.44點,波羅的海交易所往返航程等價期租租金上漲55%至39,000美元/天。

VLCC油輪

盡管上周東方國家迎來農歷新年假期,VLCC油輪市場仍大幅上漲。中東灣至中國航線270,000噸油輪運價指數自上上周五攀升23點至WS89.23點,基于波羅的海標準船型的往返航程等價期租租金約69,784美元/天。

大西洋板塊,西非至中國航線260,000噸油輪運價指數上漲18點至WS85.65點,往返航程等價期租租金65,531美元/天。美灣至中國航線270,000噸油輪運價進一步回升433,334美元至9,827,778美元,往返航程等價期租租金51,020美元/天。

上上周五西非蘇伊士型油輪觸及市場底部,上周出現反彈。尼日利亞至英國—歐洲大陸航線130,000噸油輪運價指數上周回升8點,報WS113.64點,往返航程等價期租租金44,264美元/天。地中海和黑海地區,CPC至地中海航線135,000噸油輪運價指數依然穩定于WS128點左右,往返航程等價期租租金約52,500美元/天。中東地區,中東灣至地中海繞蘇伊士運河航線140,000噸油輪運價指數再次下跌7點至略低于WS110點。但由于受到襲擊的風險仍未消退,大多數船東和租家選擇繞道好望角。根據成交消息,中東灣至地中海繞好望角航線140,000噸油輪運價指數約為WS80點。

北海地區,跨英國—歐洲大陸航線80,000噸油輪止住了近期的跌勢,運價指數回升3點至WS161.07點,基于霍得角至威廉港航線的往返航程等價期租租金55,078美元/天。

地中海市場,跨地中海航線80,000噸油輪同樣表現堅挺,運價指數回升22點至WS187.5點,基于杰伊漢港至拉瓦拉港航線的往返航程等價期租租金56,708美元/天。

大西洋板塊另一側,美國本土阿芙拉型油輪市場上周企穩,運價小幅上漲。墨西哥東海岸至美灣TD26航線70,000噸油輪運價指數上漲3點至WS216.56點,往返航程等價期租租金60,822美元/天。科韋尼亞斯至美灣TD9航線70,000噸油輪運價指數相較上上周上漲2.5點至WS205點,往返航程等價期租租金49,971美元/天。美灣至英國—歐洲大陸跨大西洋TD25航線70,000噸油輪運價指數再次上漲10點至WS210.94點,基于休斯頓至鹿特丹航線的往返航程等價期租租金52,544美元/天。

上周大量貨運需求消息涌現,大西洋板塊和太平洋板塊FOB招標貨物和試探性質的詢盤令經紀商頗為樂觀,但消息顯示即期運力租金價格整體保持平穩。所有三條航線174,000立方米二沖程現代船舶租金價格均出現上漲,但此番上漲的主要原因在于燃料價格上漲。澳大利亞至日本BLNG1航線租金價格上漲1,651美元至57,702美元,美國至歐洲大陸BLNG2航線租金價格收報54,304美元,美國至日本BLNG3航線租金價格收報54,593美元。160,000立方米三燃料柴電船舶整體情況類似,但BLNG1g航線租金價格下跌594美元至36,503美元。美國至歐洲大陸BLNG2g航線租金價格上漲580美元,收報39,560美元。美國至日本BLNG3g航線租金價格上漲536美元,收報40,097美元。目前174,000立方米和160,000立方米的船舶交易均已往返航程為主,不過一些經紀商稱租家正爭取租入只回港的船舶運力。

隨著農歷新年假期接近尾聲,交易活動有望增多,三大航線即期運力租金價格應該會出現更多上漲。液化天然氣市場近來一直盡力消除交易者對于天然氣可能不再是市場寵兒的擔憂,但殼牌近期發布的液化天然氣前景顯示,液化天然氣市場還有許多有利因素,其中包括人們仍將持續使用液化天然氣,并且2040年前液化天然氣市場有望繼續增長和擴張。

定期期租市場行情上漲,三大租期定期期租價格均上漲數百美元。六月期定期期租價格上漲500美元,收報53,300。一年期定期期租價格上漲766美元,收報74,833美元。三年期定期期租價格上漲100美元,收報88,100美元。

盡管上周各地迎來農歷新年假期,阿拉伯灣液化石油氣船舶市場仍涌現了許多交易活動。上周開盤交易節奏緩慢,但周中交易節奏有所加快,租金價格連續第二周上漲。拉斯塔努拉至千葉BLPG1航線租金價格上漲8.714美元,收報57.714美元,等價期租租金收益同樣漲勢喜人,上漲8,390美元至35,679美元/天。

大西洋板塊另一側,即期運力交易繁忙,但租金價格漲幅不及阿拉伯灣。休斯頓至法拉盛BLPG2航線租金價格上漲3.8美元,收報50.8美元,等價期租租金收益上漲5,351美元/天至43,210美元/天。隨著套利收窄,千葉至休斯頓BLPG3航線開始恢復活力,但這不足以推動租金價格大幅上漲。BLPG3航線租金價格上周小幅上漲2.572美元至94.286美元,等價期租租金收益上漲1,643美元/天至32,142美元/天。

]]>

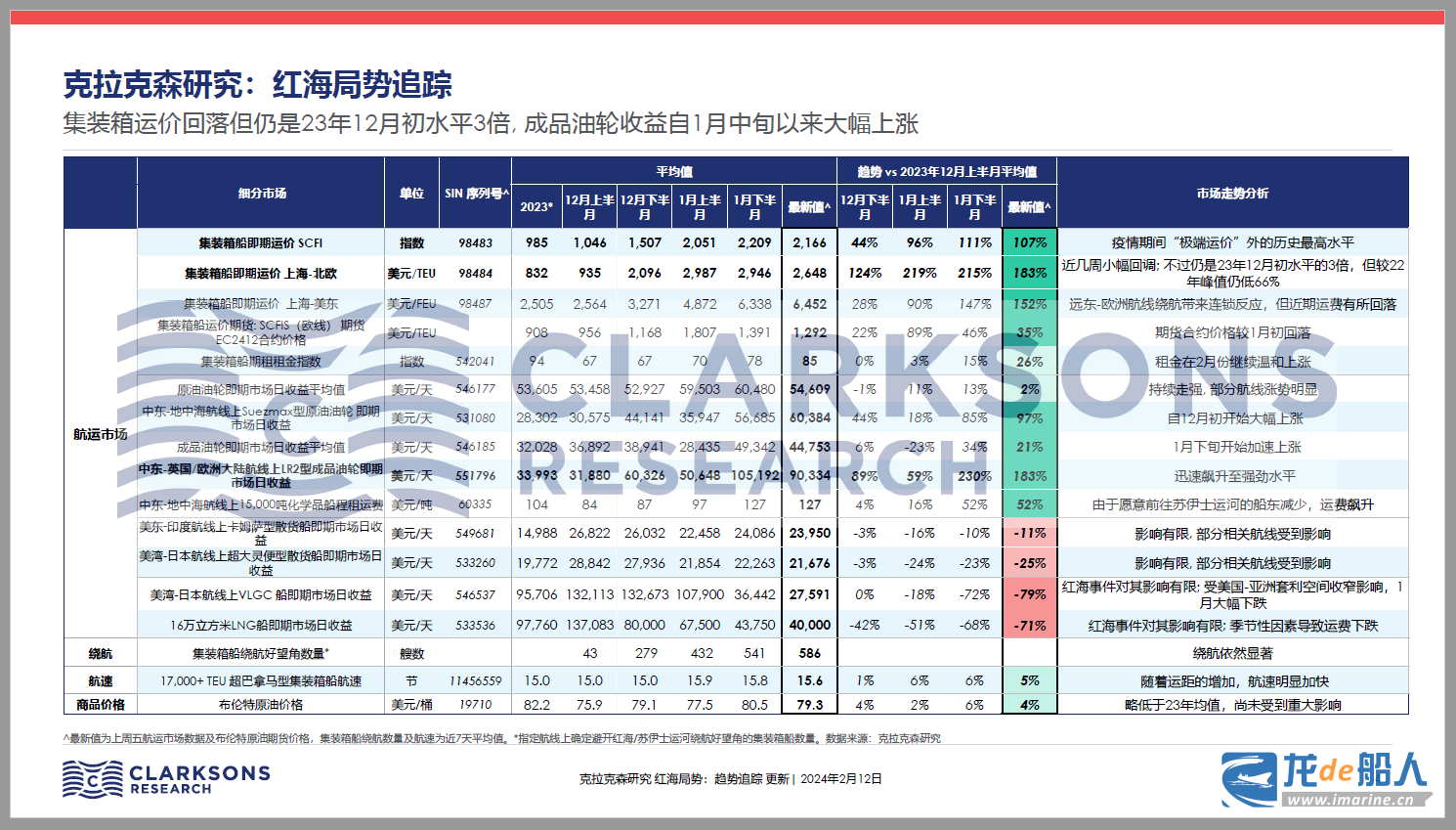

2月16日克拉克森海運指數環比上漲2.5%至24,586美元/天,各細分船型市場收益均表現良好。總體較過去十年平均水平高出37%,年初至今均值同比上漲8%。

紅海局勢繼續升級。由于該地區船舶持續遭受襲擊,大量商船均已選擇繞航。2月10日-2月16日蘇伊士運河船舶總通行量平均值較12月上半月下跌62%。

受中東地區市場收益大幅上漲支撐,VLCC原油油輪即期市場日收益加權平均值環比飆升54%至76,729美元/天,為2023年6月以來的最高水平。成品油輪市場則表現不一,蘇伊士運河以西市場上輕質MR型成品油輪市場收益持續上漲;但受以東市場收益回落影響,輕質MR型成品油輪即期市場日收益平均值環比下跌10%。

受紅海局勢持續升級的影響,集裝箱船市場即期運價依然維持相對高位,遠東-歐洲即期運價為12月水平的3倍之多;同時上周XSI-C遠東-美西即期運價達到4,700美元/FEU,為2022年9月以來的最高水平。

盡管受中國農歷新年假期影響,集裝箱船市場租船活動有限,但租金延續漲勢。2月16日克拉克森研究集裝箱船期租租金指數環比上漲2%至87點,為23年9月初以來的最高水平且較23年12月中旬上漲29%,主要受市場對中型及大型集裝箱船需求增加的支撐。

上周散貨船市場表現強勁。好望角型散貨船即期市場日收益穩定在22,500美元/天;農歷新年結束后,中國市場的回暖推動巴拿馬型和超靈便型散貨船即期市場日收益小幅上漲。整體而言,上周散貨船即期市場日收益加權平均值環比上漲2%至13,969美元/天,幾乎為去年同期水平的兩倍。

VLGC船市場表現強勁。若套利空間繼續擴大,未來市場收益有望繼續上漲。拉斯坦努拉-千葉航線上即期市場日收益環比上漲44%至33,053美元/天,不過仍遠低于今年年初水平。

LNG運輸船市場相對保持穩定,市場情緒有所改善。17.4 萬立方米二沖程雙燃料 LNG 運輸船即期市場日收益平均值環比上漲5%至 55,250 美元/天。

中國新造船市場報出多筆訂單。新船訂單包括LNG雙燃料VLCC型原油油輪、穿梭油輪及化學品油輪。此外德國船廠報出一艘LNG雙燃料郵輪訂單。

散貨二手船市場繼續保持強勁,各細分船型市場均有交易報出。今年年初至今散貨二手船交易量已達到119艘。

拆船市場活動依然有限,巴基斯坦和孟加拉國拆船廠正積極尋找可拆解運力。

EIA數據顯示,美國原油庫存激增1,200萬桶至約4.4億桶,主要受到煉廠煉油量下降的影響,部分受到中西部地區煉廠停工影響。同時受原油產量強勁增長的支撐,美國海運原油出口量環比增長21%至430萬桶/天。

受大豆豐收的支撐,短期內巴西糧食出口前景樂觀。但受中西部地區天氣情況惡劣影響,預計2023/24年度巴西糧食產量將較去年創紀錄的水平小幅下降。據美國農業部數據顯示,近幾周美國糧食進口有所增加,2月上半月同比增長2%。

1月美國CPI同比上漲3.1%, 高于市場預期,美聯儲降息前景不明朗。

]]>

海岬型船運價指數下跌42點,或1.7%,至2394點。

巴拿馬型船運價指數上漲41點,或2.6%,至1623點。

超靈便型散貨船運價指數上升6點,報1058點。

靈便型船運價指數較前一日上升1點,為567點。

]]>

克拉克森研究統計,上周(2月5日-11日)進入亞丁灣地區船舶運力以總噸計已較去年12月上半月下降71%, 下降程度與前一周持平。

? 克拉克森研究統計,主要細分市場日均通行趨勢與前一周相同。油輪通行量相比去年12月上半月下降51%(前一周: -50%, 1月上半月:-29%);同期散貨船通行量下滑51%(前一周: -48%, 1月上半月:-21%)。

? 上周集裝箱船通行量依然十分有限 (與去年12月上半月水平相比下降89%)。盡管最近幾周運費有所回落,但目前運費仍較紅海危機發生前水平高2-3倍。克拉克森研究統計,同期集裝箱船租金持續溫和上漲,目前較去年12月上半月水平高26%。

? 近期油輪市場趨勢復雜,其中中東至歐洲航線運價仍遠高于去年12月初的水平。克拉克森研究統計,LR2包干運費超過700萬美金,雖較1月底900萬美金水平下滑,但仍高于去年12月上半月350萬美金的水平。

? 克拉克森研究統計,自1月中開始沒有LNG運輸船通過,LPG運輸船通行量下降90%。盡管紅海危機對液化氣體船運輸帶來非常顯著的影響,但對液化氣體運輸市場運費和船舶租金影響有限,同期其他因素(包括季節性因素等)對市場的影響更為顯著,氣體運輸船運費和租金大幅下滑。

? 本期報告對比部分航線通過好望角和蘇伊士運河的不同航次成本和收益。相關數據時間序列可以在克拉克森研究航運數據庫SIN上查閱。

? 克拉克森研究統計,上周通過好望角的船舶運力較2023年12月上半月水平上升60% (24年1月下半月,經過好望角的船舶運力較去年12月上半月水平高62%), 目前約580艘集裝箱船繞航。

? 克拉克森研究前期情境分析顯示紅海危機潛在給全球噸海里貿易額外帶來2.4%增速,其中對集裝箱,汽車,成品油和LNG噸海里貿易影響最大,分別提高8.6%, 6.4%,5.6%和4.4%。同時克拉克森研究把紅海危機和之前對航運市場供需影響較大的事件進行比較。

? 克拉克森研究也追蹤事件對全球經濟更廣泛的影響,包括對商品價格和通脹的影響。

? 克拉克森研究統計,消費品運費成本大幅增加, 但仍不及疫情干擾時期。對大部分商品而言,海運運費成本占消費品本身價格的比重較小。例如:一雙鞋從亞洲運至歐洲的運費成本從去年11月約0.19美元,在24年1月中增加到0.76美元,而在今年2月中旬回落至0.66美元;而在2022年初疫情干擾高峰期,成本最高可超過1.9美元。

? 作為蘇伊士運河“前站”,紅海是非常重要的航運路線。克拉克森研究統計,每年約10%的海運貿易量通過紅海,其中通過紅海的集裝箱約占全球海運集裝箱貿易20%。

]]>