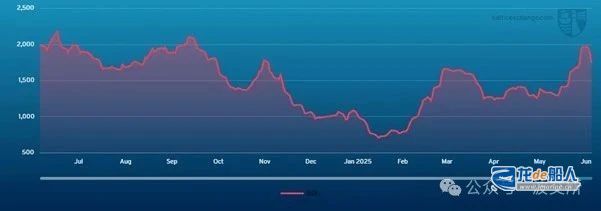

海岬型船舶

上周海岬型船市場整體保持穩定,運價在窄幅區間內波動,市場情緒在疲軟與活躍之間轉換。太平洋市場初期較為謹慎,盡管多家礦商入市,C5航線上周中一度跌破10美元,隨后因運營商主導的成交增加而回升至10美元低位,但臨近周末再次跌破10美元。巴西南部和西非至中國航線維持穩中偏強態勢,受充足詢盤支撐,上周初多筆成交高于指數水平,隨著9月裝船期臨近,C3航線回落至24美元中高位。紐卡斯爾船型繼續低于標準海岬型成交。北大西洋市場情緒更為強勁,這是由于新詢盤、運力緊張和跨大西洋及遠程航線良好回報的推動。BCI 5TC整體維持在27,500美元區間,顯示市場仍在尋找明確方向。

巴拿馬型船舶

上周巴拿馬型船市場表現分化,兩大洋區走勢不同。大西洋市場活動低迷,北方需求不足,運價大幅下跌。南美東岸P6航線裝船期活動有限,但有買方在臨近周末前尋求成交,運價穩定在14,000美元左右,8月底裝船期則有折價。亞洲市場則穩步上漲,印尼煤炭需求強勁,澳大利亞及北太平洋需求亦有支撐。上周中,有多艘82,000載重噸船舶執行澳大利亞往返航次,租金為14,500美元。而北太平洋航次成交則低于該水平。期租市場成交有限,僅有一艘82,500載重噸船舶在遠東交船,10月起執行2年期租,按115% BPI指數計算租金。

超靈便型/極限靈便型船舶

上周大西洋市場呈現南北分化。美灣市場詢盤活躍,運力緊張,極限靈便型船舶遠程航次租金可達2萬美元高位,盡管未有實質成交。一艘56,000載重噸船舶在SW Pass交船,還船至波多黎各–克里斯托瓦爾區間,租金為22,000美元。西非市場詢盤增加,一艘58,000載重噸船舶在阿比讓交船,經塔科拉迪至阿拉伯灣(不含伊朗/伊拉克),租金為19,000美元。南大西洋市場關注度不高,運價普遍下滑。亞洲市場則持續走強,一艘56,000載重噸船舶在山打根交船,經印尼至中國,租金為17,000美元。一艘63,000載重噸船舶在CJK交船,至東非,租金為17,250美元。期租市場較為平淡,一艘61,000載重噸船舶在巴丹交船,執行5–7個月期租,全球還船,租金為16,250美元。

靈便型船舶

上周,靈便型船舶市場整體平穩。盡管成交信息有限,歐洲大陸/地中海及美國灣區市場情緒仍然積極。一艘36,000載重噸船舶,上上周末在魯昂交船,運石膏至摩洛哥,租金約10,500美元左右。南大西洋市場與其他板塊類似,基本面穩定,需更多詢盤推動變化。亞洲市場同樣缺乏波動,基本面穩定,但臨近上周末有即期船舶累積跡象。目前尚不清楚本周情況是否會發生太大變化,因為許多人正處于夏季假期中。

成品油輪

LR2

中東灣LR2運價上周走弱,近期對該船型需求下降。TC1航線75,000噸中東灣至日本的指數從WS151.94降至WS144.17。TC20航線90,000噸中東灣至英國-歐洲大陸的運價下跌12.5萬美元,至403萬美元。蘇伊士以西,地中海至遠東LR2運價小幅上漲3.1萬美元,TC15航線漲至294萬美元。

LR1

中東灣LR1市場亦小幅下跌。TC5航線55,000噸中東灣至日本的指數下跌5.31點至WS169.69。TC8航線65,000噸中東灣至英國-歐洲大陸航線的運價下跌8.57萬美元至321萬美元。英國-歐洲大陸LR1市場保持平穩,TC16航線60,000噸阿姆斯特丹至西非的指數維持WS112.5。

MR

上周,中東灣MR運價下滑后企穩。TC17航線35,000噸中東灣至東非指數從WS248.93降至WS235,對應的波羅的海往返航次等價期租租金略高于25,000美元/天。英國–歐洲大陸MR市場本周大幅下跌,TC2航線37,000噸阿姆斯特丹至美國大西洋沿岸航線的指數從WS118.75降至WS99.38,為一個月來首次跌至兩位數,對應的波羅的海往返航次等價期租租金下降3,600美元至5,949美元/天。美灣MR市場亦大幅下滑,TC14航線38,000噸美國灣區至英國-歐洲大陸航線指數下跌50.71點至WS137.86。TC21航線38,000噸美國灣區至加勒比航線運價下跌44%,至592,857美元。MR大西洋三角航線等價期租租金從32,652美元降至21,330美元。

Handymax

TC6航線30,000噸跨地中海航線指數上周大幅下跌,指數下跌41.39點至WS136.39。TC23航線30,000噸跨英國-歐洲大陸的航線指數下跌10點至WS141.11。

VLCC油輪

上周VLCC市場保持平穩,運價未出現實質性變化。TD3C航線270,000噸中東灣至中國的運價指數維持在WS56左右,對應的波羅的海往返航次等價期租租金約為$37,300。在大西洋市場,TD15航線260,000載重噸西非至中國的運價指數下降2點至約WS55,對應的波羅的海往返航次等價期租租金約為$36,500。在美國海灣地區,TD22航線270,000載重噸美灣至中國的運價上漲$127,500至近$7,200,000,對應的波羅的海往返航次等價期租租金約為$35,900。

蘇伊士型油輪

在蘇伊士型油輪市場,大西洋市場上周承受了巨大壓力,而黑海和中東市場則相對穩定。TD20航線130,000噸尼日利亞至英國-歐洲大陸的運價指數下跌17點至WS105水平,對應的波羅的海往返航次等價期租租金約$47,000,預計運價將繼續下滑。TD27航線130,000噸圭亞那至英國-歐洲大陸的運價指數也大幅下跌,下跌20點至WS98水平,這意味著對應的波羅的海往返航次等價期租租金略低于$42,000。TD6航線135,000噸CPC至奧古斯塔的運價指數保持在WS130水平,對應的波羅的海往返航次等價期租租金接近$63,000。在中東地區,TD23航線140,000噸中東灣至地中海(經蘇伊士運河)的運價指數下跌1點至約WS97。

阿芙拉型油輪

在北海地區,TD7航線80,000噸跨英國-歐洲大陸油輪運價指數上漲約10點,至略高于WS130的水平,以霍恩角至威廉港為基準,每日往返等價期租租金接近$42,700。在地中海市場,TD19航線80,000噸跨地中海油輪運價指數下跌1點至WS147水平,以塞伊漢至拉韋拉為基準,對應的波羅的海往返航次等價期租租金略低于$37,500。在大西洋地區,市場較上上周有所改善。TD26航線70,000噸墨西哥東海岸至美灣的運價指數回升20點至WS186.11,對應的波羅的海往返航次等價期租租金約為$48,300。而TD9航線70,000噸科韋尼亞斯至美灣的運價指數回升近18點至略高于WS174,對應的波羅的海往返航次等價期租租金約為$41,300。TD25航線70,000噸美灣至英國-歐洲大陸運價指數下跌2點至WS148.33,以休斯頓/鹿特丹為基準的往返航次等價期租租金為每日$35,589。在溫哥華出口方面,TD28航線80,000噸溫哥華至中國的原油航線運價下降$62,500至$1,800,000,TD29航線80,000噸溫哥華至美國西海岸太平洋地區轉運點的原油航線運價指數下跌7點至WS127.5。

液化天然氣船舶

液化天然氣市場上周略顯活躍,盡管現貨市場出現一定程度的疲軟,但大多數主要航線的運價仍有所上漲。大西洋地區活動增加以及長途貿易中市場情緒趨穩,共同推動了現貨收益的提升。在BLNG1澳大利亞至日本航線上,17.4萬立方米船舶的運價上漲$1,200至$34,400/天,而16萬立方米船舶的收益下降$1,500至$20,700/天,反映太平洋大船與小船市場分化。BLNG2美灣至亞洲航線運價走強,17.4萬立方米船舶日租金上漲$400至$36,300,16萬立方米船舶日租金上漲$1,000至$23,000。BLNG3美灣至日本航線漲幅更顯著,17.4萬立方米船舶日租金上漲$800至$44,000,16萬立方米船舶日租金上漲$800至$26,700,得益于長途運輸需求的改善。定期租船運費進一步走軟。六個月期期租運費下跌$650至$45,600/天,一年期租運費下降$275至$45,700,三年期租運費減少$1,000至$55,950,盡管現貨市場有所上漲,這表明未來前景趨于疲軟。

液化石油氣船舶

上周,液化石油氣市場保持堅挺,市場情緒受到巴拿馬新運河持續擁堵導致船舶供應緊張的提振。BLPG1拉斯坦努拉至千葉航線,運價小幅上漲$1.00至每噸$89.58,等價期租租金收益增加$1,797至每日$77,923,得益于中東地區活動的持續穩定。BLPG2休斯頓至弗林斯航線保持穩定,運價上漲$0.13至每噸$83.25,而等價期租租金收益小幅上漲$768至每日$95,226。?BLPG3休斯頓至千葉航線價格上漲$3.00至每噸$153.00,等價期租租金收益增加$3,096至每日$78,059。持續的美國出口活動以及巴拿馬運河過境時間的不確定性繼續支撐著遠程市場。

集裝箱船舶

波羅的海FBX指數在過去一周基本保持穩定,從2,135點小幅上漲至2,137點。受持續的關稅政策影響,部分回程航線周環比漲幅較為顯著。

FBX02: +25% ($356?→?$445)

FBX04: +10% ($369?→?$408)

其他指數(FBX01、FBX03、FBX11、FBX13)則略微下跌或持平。這延續了近期相對穩定的態勢,此前今年早些時候因美國關稅談判導致市場波動加劇。關于潛在進口稅的不確定性依然存在,未來可能影響運價,但目前市場整體保持相對平靜。

]]>

海岬型船舶

上周海岬型船舶市場呈現下行走勢,市場情緒持續走弱,尤其是在太平洋區域。由于西澳鐵礦石出貨量減少,C5航線運價承壓。盡管東澳煤炭貨盤提供了一定支撐,但不足以抵消整體疲軟。C5航線從上周初的11.00美元穩步下滑至上周末的9美元中低區間。大西洋市場上周初表現尚可,有限的即期船舶資源和穩定的貨盤支撐了運價。然而,隨著上周推進,跨大西洋和遠東航線報價逐漸走低。巴西南部至中國的C3航線則顯現明顯的后退格局,運價從26美元高位下滑至20美元低位。上周整體回吐了近期漲幅,波羅的海海岬型航線5TC指數價格下跌超過7,000美元,上周五收于23,879美元。

巴拿馬型船舶

上周巴拿馬型船舶市場表現平淡。跨大西洋航線成交有限,谷物和礦產需求整體走弱。南美東海岸市場則呈現復雜局面,雖然部分航次出現不同運價,但整體活躍度有限。P6指數期到港的價格維持平衡,而7月上旬到港日的船舶,在上周初表現堅挺,但由于需求不足且運力增加,運價最終回落。上周中, 有一些典型成交顯示,82,000載重噸的船舶在印度至東南亞交船,日租金在11,500至13,000美元之間。亞洲市場持續承壓,船舶供應增加,而北太平洋、澳大利亞與印尼礦物貨盤不足,難以阻止運價持續下滑。期租市場方面,有一艘82,000載重噸船舶在臺灣交船,簽訂6至8個月期租合同,日租金為11,000美元。

超靈便型?/?靈便極限型船舶

上周超靈便型及靈便極限型船舶市場相對穩定。大西洋區域需求表現尚可,一艘58,000載重噸船舶在西南通道交船,前往墨西哥東海岸,租金為21,000美元。但至周末,市場上漲動力略有放緩。南大西洋仍保持活躍,一艘63,000載重噸船舶在雷卡拉達交船,航行至中國,租金為14,000美元,另加400,000美元空放補貼。相比之下,歐洲大陸至地中海市場動力不足,運價低迷。亞洲市場開局緩慢,但上周中起來自北太平洋和印尼的詢盤增多。然而,由于印度洋區域即期船舶供應充足,整體租金仍受到壓制。具體成交方面,一艘63,000載重噸船舶自中國出發執行北太平洋航線,日租金為12,500美元左右。另一艘56,000載重噸船舶自東南亞航行至中國,日租金為10,000美元低位。一艘61,000載重噸船舶自阿拉伯灣裝運鋼坯至澳大利亞,日租金為9,500美元。

靈便型船舶

上周靈便型船舶市場表現分化。歐洲大陸和地中海市場延續疲軟走勢,新詢盤有限。一艘32,000載重噸船舶在特馬于6月20日至24日開航,執行西非沿海航次,日租金在1萬美元中高區間。相較之下,南大西洋與美灣市場活躍度較高,持續有新貨支撐。一艘33,000載重噸船舶自西非空放至雷卡拉達交船,航行至歐洲大陸,日租金為17,500美元。另一艘37,000載重噸船舶于6月底在棕櫚灘交船,經美灣運輸木顆粒至歐英國-歐洲大陸,日租金為18,000美元。亞洲市場相對安靜,東南亞與北太平洋船源充足,盡管如此,整體運價基本維穩。一艘34,000載重噸船舶在香港交船,航行至遠東,日租金為9,000美元。期租方面市場興趣不高,一艘28,000載重噸船舶在東南亞交船,租期4–6個月,租金為9,650美元。

成品油輪

LR2油輪

上周中東灣LR2型油輪市場出現顯著上漲。中東灣至日本TC1航線75,000噸油輪指數暴漲91.95點至WS211.39。中東灣至英國-歐洲大陸TC20航線90,000噸油輪指數也從3,560,000美元升至5,170,000美元。在蘇伊士以西地區,地中海至遠東LR2航線TC15的運價上漲251,000美元,突破300萬美元關口,至3,120,000美元。

LR1油輪

中東灣LR1型油輪同樣大幅上漲。中東灣至日本TC5航線55,000噸油輪指數從WS142.19升至WS218.13。中東灣至英國-歐洲大陸TC8航線65,000噸油輪租金上漲1,125,020美元,達到3,910,000美元。英國–歐洲大陸市場LR1運價連續第五周保持穩定,ARA至西非TC16航線60,000噸油輪運費指數微升1.81點至WS115.56。

MR油輪

中東灣MR型油輪運價上周大幅飆升。中東灣至東非TC17航線35,000噸油輪指數上漲127.14點至WS362.14。英國–歐洲大陸MR市場相對平靜。ARA至美國大西洋沿岸TC2航線37,000噸油輪指數從WS132.19降至WS120,等價期租租金跌破10,000美元,本文撰寫日為9,134美元/天。美灣MR市場則表現出色。美灣至英國-歐洲大陸TC14航線38,000噸油輪上周三指數飆升至WS164.29后于次日回落至WS145.71。美灣至加勒比地區TC21航線38,000噸油輪航線上周末的租金價較上周初上漲100,000美元至717,857美元。

MR大西洋三角航線等價期租租金從20,716美元升至24,307美元,上周中最高的時候,一度達到27,409美元。

靈便型油輪

地中海靈便型成品油輪,TC6航線30,000噸跨地中海航線指數連續第二周維持在WS130。跨英國-歐洲大陸TC23航線30,000噸油輪運價指下跌16.11點至WS143.89。

VLCC油輪

中東地區因以色列與伊朗之間持續緊張局勢和襲擊升級,VLCC油輪市場受到顯著影響,市場風險升高帶動運價普遍上揚。中東灣至中國TD3C航線270,000噸油輪運費指數上漲超過22點,至WS75.8,對應等價期租租金為57,758美元/天,后續仍有上漲空間。大西洋市場方面,西非至中國TD15航線260,000噸油輪運費指數上漲16點至WS68.81,對應等價期租租金接近50,000美元/天。美灣至中國TD22航線270,000噸油輪運費上漲1,352,500美元至7,462,500美元,日均等價期租租金為35,656美元。

蘇伊士型油輪

蘇伊士型原油輪市場全面反彈,波羅的海各航線運價普遍上漲。尼日利亞至英國-歐洲大陸TD20航線130,000噸油輪運費指數回升12.5點至WS89.72,等價期租租金為35,251美元/天。圭亞那至英國-歐洲大陸TD27航線130,000噸油輪運費指數上漲12.5點至WS86.94,基于鹿特丹卸貨,對應的等價期租租金約為33,100美元/天。黑海至地中海TD6航線135,000噸油輪運費指數上漲9點至WS104.1,等價期租租金為37,800美元/天。中東灣至地中海(經蘇伊士運河)TD23航線140,000噸油輪運費指數上漲16點至WS102.5。

阿芙拉型油輪

阿芙拉型油輪方面,北海地區,跨英國-歐洲大陸TD7航線80,000噸油輪運費指數下跌2點至WS120,基于Hound Point至Wilhelmshaven對應的往返航次,等價期租租金約31,700美元/天。地中海地區,跨地中海TD19航線80,000噸油輪運費指數上漲8點至WS139.44,基于Ceyhan至Lavera對應的往返航次,等價期租租金為32,200美元/天。在大西洋地區,波羅的海交易所發布的短程航線上周走勢如同“溜溜球”般起伏不定:周一運價上漲,周二下跌,周三又回升。整體來看,墨西哥東海岸至美灣TD26航線70,000噸油輪和科韋尼亞斯至美灣TD9航線運費指數較上上周分別上漲了約?14?至?15?點,分別達到?WS154?和?WS150,這相當于每日往返的等價期租租金分別約為32,500?美元和?30,500?美元。而美灣至英國-歐洲大陸TD25航線70,000噸油輪運費指數在上周一同樣大幅上漲近20?個點,但隨后逐步回落,本文撰寫日為?WS143.06,較上上周整體上漲5?個點。以休斯頓至鹿特丹為基準,對應的往返航次等價期租租金為為32,100?美元/天。

液化天然氣

上周液化天然氣運輸市場在所有主要航線上全面上漲,因7月初裝船窗口臨近,即期船舶供應明顯趨緊。大西洋市場率先發力,太平洋市場亦表現強勁。BLNG1澳大利亞–日本航線中,174,000立方米船舶運價上漲10,400美元至33,000美元/天,160,000立方米船舶上漲8,200美元至21,000美元/天。大西洋航線漲幅最大。BLNG2美灣–歐洲大陸航線上,174,000立方米船舶上漲11,500美元至49,300美元/天,160,000立方米船上漲10,000美元至26,900美元/天,反映出船源緊張與夏季中期的貨盤增加。BLNG3美灣–日本航線漲幅居首,174,000立方米船上漲18,900美元至60,500美元/天,160,000立方米船上漲17,000美元至36,400美元/天,長途航線需求激增。期租租船市場也趨于堅挺,6個月期租上漲300美元至38,750美元/天,一年期上漲500美元至40,500美元/天,三年期保持在56,000美元/天不變。

液化石油氣

上周液化石油氣運輸市場在所有主航線上也大幅上揚,受中東地緣政治緊張局勢驅動,運價顯著上漲,市場情緒趨緊。BLPG1拉斯塔努拉–千葉航線運價上漲8.42美元至85.83美元/噸,等價期租收益增加8,356美元,至71,244美元/天。BLPG2休斯頓–弗利辛恩航線運價上漲4.50美元至70.25美元/噸,等價期租收益上升5,098美元至74,232美元/天。BLPG3休斯頓–千葉航線上漲4.33美元至125.67美元/噸,等價期租收益增加2,265美元,至53,756美元/天。跨太平洋貨盤需求穩定和即期運力緊張支撐了市場的強勁走勢。總體而言,市場大幅走強,在不確定性上升與即期運力稀缺的背景下,市場情緒明顯升溫。

集裝箱

集裝箱市場近期或已見頂,跨太平洋航線與遠東–地中海航線運價回落,市場可能出現運力過剩,班輪公司上調附加費(GRI)的能力受限。但遠東至大西洋航線上周保持穩定。

雖然中東地區的緊張局勢不斷升級,伊朗威脅關閉霍爾木茲海峽,但大型集裝箱船早已改道好望角航線,僅部分小型船舶仍使用蘇伊士運河,因此對航運市場的實際影響有限。

FBX01(中國/東亞-美國西海岸)上周收盤價為?4,516?美元/ FEU,較上上周同期下跌?1,415?美元/ FEU。FBX03(中國/東亞-美國東海岸)上周收盤價為?7,177?美元/ FEU,比上上周的?7,124?美元/ FEU略有上漲。FBX11(中國/東亞-北歐)上周收于?2,966?美元/ FEU,比上上周上漲?26?美元。FBX13(中國/東亞-地中海)的運價跌至4360?美元/FEU,上周結束時比前一周減少了?211?美元。

]]>

海岬型船舶

上周海岬型船舶市場在周一英國假期后逐漸回升。太平洋地區尤其活躍,礦商的貨源充足,船舶供應緊張,推動C5航線運價從8.25美元上漲至8.85美元。大西洋市場,特別是從巴西南部到中國的C3航線,受強勁貨源需求和稍短的空放船舶名單影響,運價穩步攀升至20.00美元以上,周中達到22.00美元。北大西洋市場在周末有所回升,特別是在去程航線上,加拿大東岸的成交接近37,000美元。跨大西洋市場也顯示出信心增強,成交堅挺。總體而言,波羅的海海岬型航線租金價格5TC指數從周二至周五上漲了3,880美元,周末收于18,885美元。

巴拿馬型船舶

上周巴拿馬型船舶市場繼續疲軟,缺乏反彈跡象。大西洋市場主要以去程航線為主,南美北部的貨源穩定,一艘82,000載重噸的船舶從直布羅陀交船,完成新加坡-日本航程,運價為17,750美元。跨大西洋航線幾乎沒有成交,運價因運力保持穩定而穩定。亞洲市場缺乏支撐,印尼煤炭出口未能恢復,許多老舊/小型船舶以低價爭取成交,一艘1999年建造的73,000載重噸船舶以3,000美元的價格完成從印尼到中國的航程。長期期租市場成交有限,但有傳聞稱出現了一些與指數掛鉤的交易,其中一艘82,000載重噸的船舶在中國交船,完成為期一年的102% BPI指數掛鉤交易。

極限靈便型船舶/超靈便型船舶

上周極限靈便型船舶/超靈便型船舶市場面臨挑戰,大西洋和太平洋地區的運價持續承壓。南大西洋和美灣地區繼續缺乏新貨源,船舶供應增加,運價下跌。一艘57,000載重噸的船舶從桑托斯交船,完成到中國的航程,運價為12,250美元,加上225,000美元的空放津貼。地中海和歐洲大陸地區整體情緒較為保守,成交主要維持在之前的水平。一艘64,000載重噸的船舶從直布羅陀交船,經摩洛哥到印度,運送化肥,運價為13,250美元。亞洲市場活動有限,北太平洋和東南亞地區略有下滑。一艘61,000載重噸的船舶從日照交船,完成從北中國到東南亞的航程,運價為11,000美元。長期期租租市場成交有限,但有傳聞稱出現了一些與指數掛鉤的交易,其中一艘63,000載重噸的船舶在舟山交船,完成為期一年的100% BSI63指數掛鉤交易。

靈便型船舶

總體而言,上周靈便型船舶市場表現積極,大多數裝貨地區運價上漲。歐洲大陸-地中海地區持續逐步改善,市場情緒主要因船期左右。一艘40,000載重噸的船舶從倫敦交船,完成經俄羅斯波羅的海到中美洲東部的航程,運送化肥,運價為12,000美元。南大西洋市場穩定,受持續需求和船舶供應平衡的支持。一艘40,000載重噸的船舶從南美洲東部交船,完成到加勒比地區的航程,運送谷物,運價為18,000美元。相比之下,美灣市場異常活躍,運價顯著上漲。一艘39,000載重噸的船舶從美灣交船,完成到意大利的航程,運送石油焦,運價高于在16,000美元。與此同時,亞洲市場整體持平,盡管出現了一些新需求,但不足以消化該地區的過剩船舶。一艘39,000載重噸的船舶從千葉交船,完成到歐洲大陸的航程,運送鋼材,運價為12,500美元。

成品油油輪

LR2

上周中東灣地區的LR2船舶需求增加,運價有所回升。中東灣至日本TC1航線指數從WS151.39下降至WS133.61。中東海灣至英國-歐洲大陸TC20航線運價下降了325,000美元,至373萬美元。

蘇伊士以西,地中海至東方LR2船舶穩定,連續第二周維持在約290萬美元的水平。

LR1

跟隨LR2船舶的趨勢,中東灣地區地區的LR1船舶運價也有所下降。中東灣至日本TC5航線指數下降了11.88點,至WS157.5。中東灣至英國-歐洲大陸TC8航線運價從314萬美元下降至289萬美元。

在英國-歐洲大陸地區,LR1船舶運價本周保持穩定。ARA至西非TC16航線指數下降了3.18點,至WS114.63。

MR

中東灣的MR船舶本周也面臨強烈的下行壓力。中東灣至東非TC17航線35,000噸油輪指數從WS245.71下降至WS199.29。這使得波羅的海航線往返航程等價期租租金降至每天不到20,000美元。

英國-歐洲大陸MR市場本周保持運價水平穩定。ARA至美國大西洋沿岸TC2航線37,000噸油輪指數在整個星期維持在中高WS150的水平。東非至西非TC19航線37,000噸油輪指數與TC2相似,在過去幾天內在WS170的范圍內波動。

美灣的MR型船舶上周繼續上漲。美灣至英國-歐洲大陸TC14航線38,000噸油輪指數從WS106.43上漲至WS130.71。美灣至巴西TC18航線38,000噸油輪指數上漲了25.35點,至WS180.71,而加勒比地區TC21航線38,000噸油輪運費上漲了33%,至735,714美元。

MR型船舶大西洋三角籃油輪等價期租租金從從22,394美元上漲至26,988美元。

靈便型油輪

波羅的海成品油靈便型油輪航線上周保持穩定。TC6跨地中海指數從WS186.39攀升至WS193.89,至報告截至時市場談成WS200的成交。

而在英國-歐洲大陸,跨英國-歐洲大陸TC23航線30,000噸油輪指數保持在WS180水平。

VLCC

所有航線市場跌幅較前幾周更加明顯。270,000噸中東灣至中國(TD3C)航線的運價下跌8點,至WS52.10,對應的波羅的海往返航程等價期租租金為32,294美元/天。

在大西洋市場,260,000噸西非至中國(TD15)航線的運價較上周下降7點,至WS53,對應的波羅的海往返航程等價期租租金為33,867美元/天;而270,000噸美灣至中國(TD22)航線的運價大跌522,167美元,降至7,312,333美元,對應的往返等價期租租金為36,266美元/天。

蘇伊士型油輪

蘇伊士型油輪船東上周大部分能吸收市場壓力,波羅的海四條主要航線僅小幅回調。130,000噸尼日利亞至英國/歐洲大陸(TD20)航線保持平穩,略高于WS77.5,對應的往返等價期租租金略低于30,000美元/天;而130,000噸圭亞那至英國/歐洲大陸(TD27)航線下跌1點至略高于WS76,基于卸貨地為鹿特丹,對應的往返等價期租租金約28,000美元/天。135,000噸CPC至奧古斯塔(TD6)航線下跌2點至WS97.5,對應的往返等價期租租金約為34,500美元/天。中東方面,140,000噸中東灣經蘇伊士運河至地中海(TD23)航線下跌1.5點,降至略低于WS85。

阿芙拉型油輪

北海市場方面,80,000噸英國大陸航線(TD7)下跌3點至略高于WS122,對應的往返約為35,300美元/天(航線:Hound Point?至Wilhelmshaven)。

在地中海市場,80,000噸橫跨地中海航線(TD19)大幅下跌15點至WS119左右(航線:Ceyhan至?Lavera),對應的往返等價期租租金約23,400美元/天。

大西洋市場方面,短程航線繼續下跌,而跨大西洋長航線持穩。70,000噸墨西哥東海岸至美灣(TD26)航線下跌約7點至略低于WS119,對應等價期租租金約19,000美元/天;70,000噸Covenas至美灣(TD9)航線本周下降11點,當前在WS112.5至115之間,對應等價期租租金約18,500美元/天。

70,000噸美灣至英國/歐洲大陸(TD25)航線維持在WS120水平不變,對應休斯頓至鹿特丹的往返等價期租租金為25,532美元/天。

液化天然氣船舶

上周液化天然氣船舶市場繼續走軟,現貨與期租市場小幅下滑,市場情緒趨于謹慎。大西洋區域受跨大西洋需求減弱及船舶供應充足影響,運價承壓,而太平洋市場相對穩定。

在BLNG1澳大利亞至日本航線上,174,000立方米船型日租維持在20,900美元,160,000立方米船型下跌500美元至11,700美元,顯示太平洋市場仍較為平衡。

大西洋方面,運價壓力加劇。BLNG2美灣至歐洲大陸航線上,174,000立方米船型下降3,200美元,至29,800美元/天;160,000立方米船型下降200美元,至14,600美元/天。類似地,BLNG3美灣至日本航線,174,000立方米船型下降3,200美元,至36,300美元/天;160,000立方米船型下降900美元,至18,100美元/天。這些下跌反映出大西洋地區貨量活動減少,空放船舶增多。

期租市場表現分化:六個月期租下跌250美元,至38,750美元/天;一年期租上升1,175美元,至39,875美元/天;三年期租下跌1,550美元,至54,550美元/天,反映出承租人對長期租約的謹慎態度。

液化石油氣船舶

上周液化石油氣船舶市場全線小幅上漲,主要航線因船舶供應收緊及市場情緒改善,運價普遍回升。盡管反彈幅度不大,但基本面趨穩使得運價與收益普遍提升。

在BLPG1拉斯塔努拉至千葉航線上,運價上升0.50美元至67.83美元,對應TCE上漲592美元,至52,795美元/天,反映中東至東亞供應鏈略有收緊,租家開始鎖定6月底船期。

BLPG2休斯頓至弗利辛根航線也上漲1.63美元,至61.38美元,對應等價期租租金上漲2,324美元至63,675美元/天,主要因大西洋區域船舶可用性進一步減少。

長途BLPG3休斯頓至千葉航線,運價上漲1.92美元至114.42美元,等價期租租金上升1,545美元至46,688美元/天。

盡管市場有所回暖,參與者仍保持警惕,尤其是關注關閉已久的歐亞套利窗口是否會重新開啟,這將對未來市場走勢產生重要影響。

集裝箱

由于多個國家放假,上周集裝箱運費變化有限。其中,表現最強勁的是亞洲至地中海航線,一些航運公司將每FEU的價格上調了高達1000美元,并將在未來幾周內生效。唐納德·特朗普的關稅再次成為新聞焦點,該政策部分被聯邦法院阻止,但第二天又被推翻。接下來的幾周很可能動蕩不安。一些班輪公司正在上調所有中國境外航線的運費,因此未來幾周可能會出現更多全面漲價,而貨主和班輪公司將在90天關稅暫停期結束前繼續開展業務。

FBX01(中國/東亞至美國西海岸)上周結束時為2770美元/FEU。?FBX02(美國西海岸至中國/東亞)一周基本保持穩定,收報417美元/FEU。FBX03(中國/東亞至美國東海岸)上漲11美元, 周終收報3985美元/FEU。FBX11(中國/東亞至北歐)收報2649美元/FEU。FBX12 (北歐至中國/東亞)上漲至395美元/FEU。FBX13(中國/東亞至地中海)漲幅最大,上周結束時為3402美元/FEU。

]]>

海岬型船舶

上周海岬型船舶市場面臨阻力,宏觀經濟壓力加劇,尤其是中美關稅緊張局勢升級,顯著打擊市場信心。波羅的海海岬型航線租金價格5TC指數在周中大幅下滑,雖隨后略有回升,但仍從上周初的16,728美元下跌至14,952美元。太平洋市場方面,運力過剩情況持續,盡管上周中主要礦商活躍,但未能阻止C5航線從7.95美元跌至約7.20美元,隨后小幅回升至7.70美元。大西洋市場在上周初亦承壓,特別是南美東部和西非至中國航線。C3指數反映出疲軟情緒,從20.67美元跌至18.71美元,盡管隨后因成交增加與出價水平回升,至周末反彈至19.185美元。北大西洋貨盤維持穩定,但上周初跨大西洋及遠程航線成交疲軟。

巴拿馬型船舶

上周巴拿馬型船舶市場受全球宏觀經濟因素影響較大,多個區域市場出現波動。大西洋地區,跨大西洋航線由于需求不足和油價走軟而承受最大壓力,航次租金成交水平普遍低于指數等價期租水平。唯一的亮點是南美北岸的遠程谷物運輸航線,但即便如此,運價也在周中逐步下滑。南美市場整體較為冷清,四月下半月到港的航次成交價格穩定在15,250美元另加525,000美元空放獎金的水平。亞洲市場方面,北太平洋詢盤稀少拖累市場,但澳大利亞在上周中需求改善,82,000載重噸船舶從中日韓地區交船至至澳洲返回中國的航次租金約為11,500美元。受全球市場不穩定和FFA前景不佳影響,期租市場活躍度有限。

超靈便型/靈便極限型船舶

受所謂“關稅戰”引發的不確定性影響,市場信心再度低迷。本周大西洋市場整體情緒低迷,多條航線運價下滑。美灣市場缺乏新推動力,傳聞超靈便型船遠程航線租金僅報13,000美元水平。南美東岸市場則較為穩定,一艘63,000載重噸船舶從南美東岸出發駛往丹麥,成交租金為19,000美元。西非地區略有活躍,一艘配有脫硫塔的63,000載重噸船舶從西非駛往中國,成交價約為13,500美元。亞洲市場走勢分化,印尼方向有一定的需求支撐,而北亞市場則因缺乏新貨盤而難以提振運價。南方市場方面,一艘64,000載重噸船舶從印尼至印度東海岸,成交租金為16,000美元。北太平洋航線方面,一艘63,000載重噸船舶日本交船執行北太平洋往返航線,成交租金為12,000美元。由于市場前景極不穩定,期租活動幾近停滯。

靈便型船舶

上周靈便型船舶板塊繼續承壓,大西洋及太平洋市場均呈現下跌趨勢。歐洲大陸與地中海市場依舊低迷,成交稀少,運價較上期有所下滑。南美東部及美灣市場情緒疲軟,運力積壓進一步壓低租金。據傳,一艘36,000載重噸船舶在Recalada交船,駛往西非,成交價為16,000美元。一艘39,000載重噸船舶從美灣交船駛往地中海西部,成交租金為12,500美元。亞洲市場上周運力持續增加,導致租金承壓,預計市場將進一步走軟。一艘38,000載重噸船舶在4月7日從Susaki交船,經韓國運輸鋼材至印尼,成交租金為11,500美元。

成品油輪

LR2

上周中東灣LR2市場逐漸走軟。中東灣至日本TC1航線75,000噸油輪指數從WS250降至WS130.28。中東灣至英國-歐洲大陸TC20航線90,000噸油輪指數評估價下調27.1萬美元,至373萬美元。

蘇伊士以西,地中海至遠東的LR2市場整體保持平靜,TC15航線指數整周維持在300萬美元水平,波動有限。

LR1

上周中東灣LR1市場同樣回落但跌幅小于LR2。中東灣至日本TC5航線55,000噸油輪指數下跌6.25點,至WS139.69。中東灣至英國-歐洲大陸TC8航線65,000噸油輪租金從308萬美元降至286萬美元。英國-歐洲大陸LR1航線維持穩定,ARA至西非TC16航線60,000噸油輪運費指數約為WS130,對應波羅的海等價期租租金略低于25,000美元/天。

MR

中東灣MR航線上周跌勢放緩,中東灣至東非TC17航線35,000噸油輪指數從WS198.57跌至WS190,較上上周降幅顯著收窄。英國-歐洲大陸MR油輪連續第二周承壓,ARA至美國大西洋沿岸TC2航線37,000噸油輪指數下跌21.56點,收報WS132.5,波羅的海等價期租租金下降3,216美元,收報13,895美元/天。ARA至西非TC19航線37,000噸油輪指數從WS174.69降至WS153.13。美灣MR航線亦連續第二周下跌,美灣至英國-歐洲大陸TC14航線38,000噸油輪上周指數從WS120.71降至WS98.57。美灣至巴西TC18航線38,000噸油輪指數下降37.14點,收報WS156.43。美灣至加勒比地區TC21航線38,000噸油輪航線租金減少203,571美元,收報539,286美元。MR大西洋三角航線等價期租租金從25,173美元下降至19,668美元。

靈便型油輪

波羅的海成品油靈便型油輪航線上周在地中海市場反彈,TC6指數上漲27.22點,收報WS192.22。跨英國-歐洲大陸TC23航線30,000噸油輪運價指數保持在WS150左右。

VLCC油輪

上周市場繼續下行,中東灣至中國TD3C航線270,000噸油輪運費指數下降3點,收報WS54.10,對應的往返航次等價期租租金為36,533美元/天(比上上周減少約1,100美元/天)。大西洋市場,西非至中國TD15航線260,000噸油輪運費指數下降1點多,收報WS58.19,對應的往返航次等價期租租金為41,981美元/天(比上上周增加約700美元/天)。美灣至中國TD22航線270,000噸油輪運費本周穩步下降,自上上周五以來減少352,500美元,收報8,260,000美元,對應的往返航次等價期租租金為46,629美元/天(比上上周五減少約1,000美元/天)。

蘇伊士型油輪

蘇伊士型油輪船東上周利用需求回升市場,尼日利亞至英國-歐洲大陸TD20航線130,000噸油輪運費指數回升9點,收報WS104.72,對應的往返航次等價期租租金為48,650美元,而圭亞那至英國-歐洲大陸TD27航線130,000噸油輪運費指數上漲7點,收報WS103.61,基于鹿特丹卸貨,對應的往返航次等價期租租金為47,818美元。里海石油管線的近期的問題似乎已解決,貨量保持穩定。黑海至地中海TD6航線135,000噸油輪運費指數保持在WS130左右,對應的往返航次等價期租租金約為65,500美元。中東地區,中東灣至地中海(經蘇伊士運河)TD23航線140,000噸油輪運費指數上漲1點,收報略高于WS91。

阿芙拉型油輪

北海地區,跨英國-歐洲大陸TD7航線80,000噸油輪運費指數穩定在WS135-137.5區間,基于Hound Point至Wilhelmshaven的航線,對應的往返航次等價期租租金為53,221美元/天。地中海市場,跨地中海TD19航線80,000噸油輪運費指數回升8點,收報WS178.39,基于Ceyhan至Lavera的航線,對應的往返航次等價期租租金略低于60,646美元/天。大西洋地區,市場在上周四前逐步改善,隨后逐漸回落,但仍高于上上周水平。墨西哥東海岸至美灣TD26航線70,000噸油輪和科韋尼亞斯至美灣TD9航線運費指數分別比上上周五高出4點,收報WS225.83和WS221.56,對應的往返航次等價期租租金分別為68,309美元和61,039美元。美灣至英國-歐洲大陸TD25航線70,000噸油輪運費指數在上周三達到WS200以上,周四收報WS190(比上上周五高出11點),基于休斯頓至鹿特丹的航線,對應的往返航次等價期租租金為52,404美元/天。

液化天然氣船舶

上周液化天然氣市場面臨輕微壓力,大多數航線運價普遍走軟。大西洋地區市場表現不一,而太平洋地區則出現小幅下跌。長期期租租金也有所下降,反映出市場更為謹慎的整體情緒。BLNG1 Gladstone–東京航線,17.4萬立方米船舶租金下降567美元,收報24,700美元/天。16萬立方米船舶租金下降1,500美元,收報14,500美元/天。大西洋地區,BLNG2 Sabine–英國大陸航線,17.4萬立方米船舶租金小幅下降67美元,收報22,600美元,而16萬立方米船舶租金下降500美元,收報12,100美元。BLNG3 Sabine–東京航線是上周唯一表現強勁的航線。17.4萬立方米船舶租金上漲1,665美元,收報29,500美元,而16萬立方米船舶租金上漲498美元,收報15,300美元。期租市場也經歷了下行調整,反映出對未來市場走勢的信心減弱。17.4萬立方米船舶,六個月期租租金下降350美元,收報27,900美元/天,而一年期租金也下降350美元,收報32,575美元/天。三年期租金相對穩定,但仍下降50美元,收報53,300美元/天。

液化石油氣船

上周液化石油氣市場經歷了劇烈下跌,所有主要航線租金均大幅下降,原因是美國新關稅政策帶來的沖擊。特朗普政府突如其來的政策舉措擾亂了全球LPG貿易流向,削弱了市場對未來需求的信心。BLPG1 Ras Tanura–千葉航線租金大幅下降23.17美元,收報33.50美元,等價期租租金收益下降22,778美元,收報17,474美元。這是近年來單周跌幅最大的一次,反映出中東至東亞航線貨物流量的迅速降溫。大西洋地區,BLPG2 Houston–弗拉辛航線租金下降15.25美元,收報41.25美元,等價期租租金收益下降19,625美元,收報36,607美元。BLPG3 Houston–千葉航線租金下降28.08美元,收報75.17美元,等價期租租金收益下降19,020美元,收報18,727美元,突顯了不確定性和政策干擾正嚴重影響美國遠程貿易。

]]>

海岬型船舶的平均租船運費(C5TC)上周環比下降了1,507美元,上周五收盤報22,190美元。在北大西洋,一些四月中裝載的涉及超出國際航運范圍的去程貨物達成成交,C9航線租金價格在上周五收報42,313美元。在巴西,自上周中以來,隨著更多貨物進入市場,四月下半月的的運費開始上漲。據說,四月底到達的空放船舶噸位緊張。C3航線在上周五上漲了0.405美元,達到24.485美元。在太平洋,C5裝載期已完全轉移到四月份。然而,由于礦業公司在上周幾天里因各種原因缺少市場活動,整體上是一個相當緩慢的一周。C5航線收報9.35美元。

總體而言,巴拿馬型船市場經歷了緩慢下降的一周,盡管有一些市場的抵抗和FFAs的有限推力。北大西洋再次缺乏需求,這繼續削弱了市場活躍度,只有一些零星的市場交易出現。北美的活動仍然在某些方面存在不確定性,但上周市場等待明確消息時,市場上出價和報價差趨于穩定。一艘82,000噸的船舶通過南美洲北海岸,還船新加坡-日本的航程,租金價格達到了17,000美元。南美洲的交易重新回到活躍的一周,去航程出現了許多成交,指數日期的租金價格平均值回到12,000-12,500美元左右。亞洲上周表現喜憂參半,較長的往返航程的租金價格各不相同。NoPac出的干凈谷物的租金價格從12,500美元到15,500美元不等。上周期租活動非常有限,僅僅一艘船規良好的82,000噸船舶,在中國交船,租金達到了17,000美元,租期為三到五個月。

總體而言,靈便型船舶市場上周略有積極的情緒。美灣在上周初確實看到了積極的舉動,盡管有些人說它可能暫時達到了市場峰值。南大西洋維持平衡,而地中海-大陸地區缺乏新的市場動力。一艘61,000噸的船舶從波羅的海到西非的航程,租金定在14,000美元。與此同時,一艘63,000噸的船舶在西非交船,從南非到遠東的航程,租金價格為15,500美元。亞洲市場看到更強勁的市場水平,遠東市場的需求更好地幫助了船東。印尼市場保持活躍,一艘64,000噸的船舶,從印尼交船到印度西海岸的航程,租金價格為17,000美元,或者在印度東海岸還船,租金價格為18,000美元。而到中國的航程,一艘58,000噸的船舶,據說租金價格為15,500美元左右。市場需求在北方略有減弱,盡管有一艘63,000噸的船舶在中國空放,達成NoPac往返航程的租金價格接近15,000美元。印度洋看到更多的市場活動,一艘61,000噸的船舶在伊麗莎白港交船到中國的航程,租金價格在15,000美元,另加150,000美元的空放獎金。期租活動仍然活躍,一艘60,000噸的船舶在日本空放,租金7/9個月,還船不限,租金為14,000美元。

上周,市場在兩個區域都看到了很少的市場活動。歐洲大陸和地中海的運費似乎得到了支持,市場情緒總體上保持穩定。一艘33,000噸的船舶在伊斯肯德倫3月20-21日始航,在卡納卡萊交船的谷物航程,在美國換船,租金為9,250美元。在美灣,情緒保持低迷,船舶噸位數量保持其不變,進一步壓低了租金。南大西洋市場基本面保持平衡,特別是對于較大船規的船舶。一艘40,000噸的船舶在雷卡拉達交船,到美國東海岸還船,運費為16,000美元。在亞洲地區,據說船舶噸位數量略有增加,但良好的出貨量幫助運費維持在較高水平。一艘33,000噸的船舶在新加坡交船,通過格拉德斯通,到薩馬拉朱還船的鋁土礦,租金價格為10,500美元。

中東灣LR2的運費似乎暫達當前運費峰值。TC1 航線75,000噸油輪從中東灣到日本的指數攀升至WS166.94,然后暫停,上周末跌至WS164.17。TC20航線90,000中東灣到英國大陸指數攀升至422.5萬美元,然后回落至420萬美元,目前停留至此水平。

蘇伊士運河以西地區,地中海至東方的LR2 TC15也失去了動力,從321萬美元下降到304萬美元。

中東灣LR1運費上周再次攀升。TC5航線55,000中東灣至日本指數上升了9.06點,達到WS180.94。TC8航線65,000中東灣至英國-歐洲大陸的航程從312萬美元上升到333萬美元。 在英國-歐洲大陸,LR1的TC16航線60,000 ARA至西非指數上周保持穩定,徘徊在WS112.5左右。

在上上周的穩定市場之后,中東灣的MR在上周的五天內急劇上升,TC17航線35,000中東灣/東非指數跳升了42.15點,達到WS262.86。 英國-歐洲大陸的MR運費本上周再次加強。TC2航線的37,000 ARA/美國大西洋海岸航程增加了15.94點,指數達到WS172.5。這將波羅的海標準船型的往返TCE推升至21,004美元/天。TC19航線的37,000 ARA/西非航程也攀升了16.57點,達到WS193.13。 在經歷了幾周的低迷之后,美灣MR上周顯示出一些動向。TC14航線38,000美國灣/英國-歐洲大陸航程從WS90上升到WS121.79。TC18航線38,000美國灣/巴西指數也上升了35點,達到WS175.71,TC21航線38,000美國灣/加勒比航程再次上升40%,達到617,857美元。 MR大西洋三角區TCE從20,240美元上升到27,847美元。

波羅的海靈便型成品油油輪航線連續第二周呈現積極趨勢。在地中海,TC6指數跳升了72.22點,達到WS268.33,而在英國–歐洲大陸,TC23航線30,000跨英國–歐洲大陸航線上升了10.83點,重新回到WS200以上,達到WS207.5。

市場在上周初攀升,但到上周四收盤時,運費被推低。270,000噸中東灣到中國航程(TD3C)自上周五以來上漲了10點,達到WS58.75,對應的往返航程等價期租租金為51,536美元。 在大西洋市場,260,000噸西非/中國航程(TD15)周環比上漲了6.5點,達到WS66.75,往返航程等價期租租金為49,598美元/天。270,000噸美國灣/中國航程(TD22)自上周五以來增加了455,000美元,達到7,797,500美元,往返航程等價期租租金為40,321美元/天。

蘇伊士型船運費本周有所下降,特別是在西非。130,000噸尼日利亞/英國-歐洲大陸航程(TD20)下降了7點,達到WS95.56,往返航程等價期租租金為40,980美元/天,而TD27 130,000噸圭亞那到英國-歐洲大陸航線下降了1點,達到WS95,往返航程等價期租租金為40,451美元/天,基于鹿特丹卸貨。135,000噸CPC/地中海航線(TD6)的費率周環比下降了2點,達到WS129.25,顯示出往返航程等價期租租金為62,910美元/天。在中東,140,000噸中東灣到地中海(通過蘇伊士運河)的TD23航線費率保持在WS92.5-93水平。

在北海地區,80,000噸跨英國-歐洲大陸航線(TD7)的運費保持平穩,為WS107.5,往返航程等價期租租金略低于25,500美元/天,基于Hound Point到Wilhelmshaven。 在地中海市場,80,000噸跨地中海航線(TD19)的運費回升了5點,達到WS120.61(基于Ceyhan到Lavera,往返航程等價期租租金約為29,000美元)。 在大西洋,市場略有恢復,70,000噸東海岸墨西哥/美國灣航線(TD26)和70,000噸Covenas/美國灣航線(TD9)的運費分別上漲了7-7.5點,達到WS135.83(往返航程等價期租租金為26,577美元/天)和WS132.81(往返航程等價期租租金為25,166美元/天)。 70,000噸美國灣/英國大陸航線(TD25)的運費上漲了12.5點,達到WS145.56,基于休斯頓到鹿特丹的往返航程等價期租租金為34,697美元/天。

液化天然氣市場上周繼續上升,太平洋和大西洋地區均有所上漲,長租船市場也有所上漲。 在BLNG1 Gladstone–東京航線上,174k cbm船舶的運費增加了7,100美元,達到27,900美元/天。160k cbm船舶增加了6,200美元,收報在18,400美元/天。 在大西洋,BLNG2 Sabine–英國至歐洲大陸航線的運費有所上漲,174k cbm船舶增加了4,600美元,達到30,200美元/天,歐洲需求表現持續強勁。同樣160kcbm船舶增加了1,400美元,達到15,200美元/天。 BLNG3 Sabine–東京航線也在跨大西洋航程的推動下,174k cbm船舶增加了6,750美元,達到34,450美元/天,而160k cbm船舶再次增加了1,800美元,達到17,200美元/天。 與此同時,長租船市場顯示出上升趨勢,6個月的運費增加了11,350美元,達到28,500美元/天,而12個月的運費上升了6,425美元,達到30,000美元/天,3年的運費同樣上升了5,300美元,達到53,500美元/天。

上周VLGC船舶的運費有所上升,四月的成交價格依然堅挺。在中東,BLPG1 Ras Tanura-Chiba的運費攀升了6.828美元,最終波羅的海指數評估價格為60.333美元。在這個水平上,波羅的海等價期租租金為44,325美元(+7,538美元),比上上周同期增加了20%。 大西洋市場在上周五也有所攀升。BLPG2 Houston-Flushing的指數收于55.625美元,比上周開盤時上漲了2.125美元,等價期租租金收益為54,943美元。BLPG3 Houston-Chiba的指數上漲了4.084美元,收于108.917美元,等價期租租金收益為42,256美元。

]]>

海岬型船舶

海岬型船市場經歷了逐步增強的一周,從周中開始,隨著交易活動增加和太平洋及大西洋板塊的運力緊張,積極勢頭逐漸積累。波羅的海海岬型航線(5TC)在整個星期內穩步上升,隨后略有回調,收于23,697美元,較周初的20,544美元有所上漲。在太平洋地區,三大礦商的持續活動、煤炭貨量的增加以及運營商控制的貨物流量支持了市場。C5運價穩步上升,最高達到11.58美元,隨后在周末回調至10.665美元。南大西洋地區的運力列表持續短缺,推動C3運價基于四月中的裝期從22.50美元升至約25美元,新增貨物提供了額外支持。北大西洋地區相對平靜,新增貨物有限,成交活動較少。然而,幾筆重要的成交表明運價較高,包括一筆跨大西洋和一筆去程航次的成交,報告顯示75天的航程運價約為43,000美元。然而,有人質疑這些成交水平是否可以重現。

巴拿馬型船舶

巴拿馬型船市場在周中爆發,運價飆升,主要是由于大西洋市場的強勁推動,南美和北美都帶動了這一趨勢。在FFA市場的支持下,期租市場開始活躍,達成了一系列較高水平的交易,尤其是一艘日本建造的82,000載重噸船在日本交付,獲得了日租金15,500美元的一年期租金。在大西洋地區,礦物和谷物的強勁需求、緊張的運力以及美國貿易談判引起的不確定性共同促成了上周運價的強勁上漲。周中,南美東岸的集中成交進一步支持了亞洲市場,盡管在此之前,北太平洋和澳大利亞的強勁需求支持了運價的上漲,但亞洲市場的活力較弱。上周結束時,許多交易沒有繼續推進,但目前的短期前景似乎堅定地有利于船東。

極限靈便型船舶/超靈便型船舶

盡管亞洲市場需求較強,上周該板塊表現較為積極,但大西洋市場仍然表現不一。最近的關稅政策變化使許多人采取了謹慎態度。美灣市場總體平穩,一艘63,000載重噸船從美灣到印度運輸石油焦,租金為17,000美元。進一步向南,一艘61,000載重噸船在桑托斯交船,經孟加拉國往中國,租金為接近13,000美元,加上超過200,000美元以上的空放津貼。歐洲大陸-地中海地區的市場感覺較以擺位為主,一艘57,000載重噸船在阿姆斯特丹交船,通過歐洲大陸前往遠東,租金為15,000美金左右。亞洲市場的運價討論在上周逐步攀升,一艘63,000載重噸船在芝格丁港交船,通過加里曼丹前往印度西岸,租金為18,000美元。回程活動有所增加,一艘63,000載重噸船在中國交船,前往西非,租金為13,000美元。印度洋市場仍然較為平靜,一艘61,000載重噸船在杜蒂戈林交船,通過南非前往中國,租金為10,500美元。

成品油油輪

LR2油輪

上周,中東灣LR2的需求顯著增加,導致運費水平飆升。中東灣至日本TC1航線75,000噸油輪運費指數上漲了21.67點,達到WS151.67,而中東灣至英國-歐洲大陸TC20航線90,000噸油輪運費指數上漲了512,500美元,達到389萬美元,撰寫時報告顯示兩次達到390萬美元。

蘇伊士以西,地中海至東方TC15航線LR2油輪租金價格上周回升至3百萬美元以上,達到310萬美元。

LR1油輪

上周,中東灣LR1的表現也顯著改善。中東灣至日本TC5航線55,000噸油輪運費指數因此上漲30.94點至WS167.5。中東灣至英國-歐洲大陸TC8航線65,000噸油輪的運費從266萬美元上漲至310萬美元。

在英國-歐洲大陸,LR1上周表現相對平淡,ARA至西非TC16航線60,000噸油輪運費指數小幅下降了WS1.84點,至WS110.94。

MR油輪

上周,盡管LR的運費有所上漲,中東灣MR的運費保持穩定,中東灣至東非TC17航線35,000噸油輪運費指數在WS205至WS210之間徘徊。

英國-歐洲大陸MR的運費在整個星期逐步上升。ARA至美國大西洋沿岸TC2航線37,000噸油輪運費指數最終從WS138.75上漲至WS159.06。在這個水平上,基于波羅的海指數描述的航程等價期租租金為18,285美元/天。ARA至西非TC19航線37,000噸油輪運費指數也上漲了約18點,達到WS179.69。

在美灣,MR的運費上周表現低迷。隨后,美灣至英國-歐洲大陸TC14航線38,000噸油輪運費指數保持在WS85水平。美灣至巴西TC18航線38,000噸油輪運費指數也保持在WS135至WS137.5水平,而加勒比航線TC21,美灣至加勒比38,000噸油輪運費指數僅上漲了不到11,000美元,達到414,286美元。

大西洋三角洲MR油輪等價期租租金從17,176美元上漲至19,667美元。

靈便型油輪

上周,波羅的海成品油靈便型油輪航線表現更加積極。在地中海,TC6指數保持在上周達到的WS180水平。在英國-歐洲大陸,TC23 30,000噸跨英國-歐洲大陸航線回升了19.72點,達到WS195.28。

VLCC油輪

市場上周在VLCC上略有上升。270,000噸中東灣至中國航程(TD3C)略微上漲至WS58.55,相應的往返航程等價期租租金為39,305美元。

在大西洋市場,260,000噸西非至中國航程(TD15)的費率較上上周上漲了3點,達到WS59.63,往返航程等價期租租金為每天41,173美元。270,000噸美國灣至中國航程(TD22)的費率自上上周五以來上漲了32,500美元,達到7,292,500美元,意味著每天的往返航程等價期租租金為35,834美元。

蘇伊士型油輪

上周,蘇伊士型油輪的船東們表現得非常積極。130,000噸尼日利亞至英國大陸航程(TD20)的費率上漲了10點,達到WS98.75,意味著每天的往返航程等價期租租金為42,938美元。130,000噸圭亞那至英國大陸航程(TD27)的費率上漲了8點,達到WS94.17,對應每天的往返航程等價期租租金為39,899美元(以鹿特丹卸貨為基礎)。對于135,000噸中歐至地中海航程(TD6),四月初的貨源占據了市場的主導地位,費率在上周上漲了23.5點,達到WS123.30,顯示出每天的往返航程等價期租租金為57,961美元。在中東,140,000噸中東灣至地中海航程(經蘇伊士運河)的費率上漲了1點,達到WS92.5。

阿芙拉型油輪

在北海,80,000噸英國大陸航程(TD7)的費率保持穩定,略高于WS107.5,對應每天的往返航程等價期租租金略低于26,000美元(以Hound Point至Wilhelmshaven為基礎)。

在地中海市場,80,000噸地中海航程(TD19)的費率下降了5點,達到WS115.39(以Ceyhan至Lavera為基礎),顯示每天的往返航程等價期租租金約為26,200美元。

跨過大西洋,市場略有放緩。70,000噸墨西哥東海岸至美灣航程(TD26)和70,000噸科韋納斯至美灣航程(TD9)的費率分別下降了1-2點,達到WS126.11(顯示每天的往返航程等價期租租金為22,272美元)和WS123.13(每天的往返航程等價期租租金為21,439美元)。

70,000噸美灣至英國大陸航程(TD25)的費率再次下降了10點,達到WS131.11,對應每天的往返航程等價期租租金(以Houston至Rotterdam為基礎)為29,402美元。

液化天然氣船舶

液化天然氣市場上周繼續上升,主要航線尤其是大西洋板塊的航線均有所上漲,而定期租船市場則表現出不一的走勢。

在BLNG1 格拉德斯通–東京航線,174k立方米的船舶日租金增加了1,600美元,達到每天20,800美元。160k立方米的船舶也上漲了1,200美元,達到每天12,200美元,反映出較小船舶的周收益穩步提升。

在大西洋,BLNG2 薩賓–英國大陸航線的174k立方米船舶日租金上漲了4,400美元,達到每天25,600美元,顯示出西行貨物需求的增強。同樣,160k立方米船舶上漲了1,700美元,達到每天13,800美元。

BLNG3薩賓–東京航線也呈現出積極的勢頭,174k立方米船舶日租金上漲了3,300美元,達到每天27,700美元,而160k立方米船舶上漲了1,800美元,達到每天15,400美元,強化了長途貿易的看漲情緒。

與此同時,定期租船市場表現出混合的走勢,6個月的租金下降了1,000美元,達到每天17,150美元,而12個月的租金上漲了500美元,達到每天23,575美元,3年的租金下降了1,300美元,達到每天48,200美元。盡管現貨市場短期緊張,但長期租金的不確定性表明市場在需求激增后更加謹慎。

液化石油氣船舶

液化石油氣市場本周出現強勁的上升趨勢,主要航線的費率顯著上漲,反映出船舶供應緊張和需求增加,尤其是在西方。

在BLPG1 拉斯塔努拉至千葉航線,費率上漲了6.86美元,達到53.03美元,而等價期租租金(TCE)收益躍升了7,129美元,收于36,002美元。這一大幅上漲表明中東地區的看漲情緒重新抬頭,受到美國出口增加和船舶供應緊張的刺激。

在大西洋,BLPG2 休斯頓至法拉盛航線的費率上漲了5.00美元,達到53.50美元。等價期租租金(TCE)收益增加了6,831美元,達到51,853美元,標志著收益潛力的顯著改善。

與此同時,BLPG3 休斯頓至千葉航線的費率上漲了12.58美元,達到104.83美元,表明市場基本面強勁。等價期租租金(TCE)收益也飆升了9,452美元,達到38,874美元,進一步強化了市場的積極勢頭。

隨著船舶供應緊張和需求增強,液化石油氣市場似乎處于強勢地位。然而,仍需持續監測以評估這種看漲趨勢是否會持續。

]]>

海岬型船舶

海岬型船舶市場上周呈現強勁上漲趨勢,波羅的海海岬型航線(BCI)5TC租金價格從周一的8,620美元飆升至周五的15,074美元,這也表明太平洋板塊和大西洋板塊市場情緒均有所改善。由于運力收緊、礦商和運營商需求穩定以及煤炭貨物量增加,太平洋板塊市場表現明顯堅挺,為租金價格提供了有力的支撐。C5航線指數從周一的6.65美元上漲至周五的9.885美元。大西洋板塊,巴西南部和西非至中國航線租金價格持續走高,新貨運量增加,空放船數量減少。上周末,C3指數租金從18.31美元上漲至19.875美元,4月初的租船交易價格高達20.25-20.30美元。盡管新貨運量有限,但北大西洋板塊市場情緒依然樂觀,C8和C9指數穩步上升。總體而言,上周市場表現強勁。

巴拿馬型船舶

上周,大西洋板塊租金面臨巨大壓力。跨大西洋航線出現巨大損失,加之礦產需求不足,運力增長,使得本就蕭條的景象雪上加霜。亞洲地區最初看上去抵制住了其他地區的負面情緒。上周初,新詢盤量和租船成交量保持良好態勢。北太平洋板塊詢盤穩定,澳大利亞和印度尼西亞的礦產需求較少。然而,隨著時間的推移,大部分市場都面臨著壓力,周末多數地區租金價格開始走軟。南美東海岸上周租船成交量一般,截至周四,指數型運力僅能以略高于14,000美元的價格成交,另加略低于40萬美元的租金價格在港口交船,另加空放津貼。太平洋板塊北太平洋往返航線,82,000載重噸的船舶租金價格徘徊在12,000-13,000美元左右,而印度尼西亞短途往返航線的租金價格中位數接近10,000美元。

極限靈便型船舶/超靈便型船舶

隨著時間的推移,該板塊近期的回升顯然已經停滯。大西洋板塊表現穩定,美灣地區交易相對繁忙,但租金價格保持相對平穩。南大西洋板塊缺乏新的動力,租金價格略有下降。有消息稱,一艘61,000載重噸的船舶在雷卡拉達交船,開往阿拉伯灣,以12,000美元左右的租金價格成交,另加200,000美元左右的空放津貼。地中海-歐洲大陸也出現需求不足。上周初,一艘55,000載重噸的船舶從歐洲大陸開往地中海,以12,500美元的租金價格成交。亞洲方面也出現類似情況,上周開盤時市場情緒樂觀,但很快就緩和了。盡管如此,有消息稱一艘56,000載重噸的船舶從日本始航,經港口岸回程航線開往歐洲大陸-地中海,以14,000美元的租金價格成交。南部地區,一艘64,000載重噸的船舶從印度尼西亞始航,開往中國,以17,000美元的租金價格成交。印度洋地區分布不均,南非至中國的極限靈便型船舶租金價格約為12,000美元,另加12萬美元空放津貼。而更北部的超靈便型船舶從印度開往中國的租金價格介于5,000美元左右至6,000美元左右。

靈便型船舶

上周,市場表現喜憂參半,兩個板塊的波動都出現輕微波動。歐洲大陸和地中海地區保持積極勢頭,租金略高于此前水平,市場似乎受得到了支撐。例如,一艘25,000載重噸的化肥運輸船舶在埃及交船,在美灣還船,以略低于6,000美元的租金價格成交。南大西洋板塊,市場基本面依然強勁,顯示出持續支撐,尤其是較大尺寸的船舶。一艘39,000載重噸的船舶在雷卡拉達交船,在利物浦還船,以16,500美元的租金價格成交。

相比之下,盡管美灣地區租金略有上漲,但與其他航線相比,整體交易活動相對較少。一艘38,000載重噸的船舶以12,000美元的租金價格租出,在中美洲西海岸密西西比河西南港口還船。與此同時,亞洲市場得益于良好的供需平衡,繼續保持強勁,尤其是北太平洋和東南亞,據報道有幾筆強勁的租船合同。一艘38,000載重噸的船舶在日本交船,在巴西還船,以10,500美元的租金價格成交。

成品油油輪

LR2油輪

上周,中東灣LR2貨運表現堅決,倫敦大部分行業人士參加了國際能源周。中東灣至日本TC1航線75,000噸油輪租金價格持平于WS120點左右。中東灣至英國-歐洲大陸TC20航線,90,000噸油輪租金價格仍維持在335萬-340萬美元左右。

蘇伊士運河以西地區,地中海至東海岸TC15航線,LR2油輪租金價格由290萬美元下跌至285萬美元。

LR1油輪

中東灣LR1油輪與L2油輪一樣,上周保持穩定。中東灣至日本TC5航線55,000噸油輪運費指數持平于WS137.5-140點左右。中東灣至英國-歐洲大陸TC8航線,65,000噸油輪上周收盤報278萬美元,高于272萬美元。

英國-歐洲大陸地區,ARA至西非TC16航線60,000噸油輪運費指數上周持平于WS125點左右。

MR油輪

中東灣MR油輪相較上上周延續上升趨勢,TC17航線35,000噸MEG至東非航線租金價格從WS208.93點上漲至WS222.86點。

英國-歐洲大陸MR油輪上周出現小幅上漲,北美航空(ARA)至美國-大西洋沿岸TC2航線37,000噸油輪運費指數周二漲至WS162.81點,此后略有回落,本周開盤時已回到WS155.31點。這些運費水平相當于波羅的海往返航程約16,000-18,000美元/天。TC19航線37,000噸空運至西非航線與往常一樣,運費指數比TC2航線高出約22.5點。

美灣地區,MR油輪租金價格上周崩盤。美灣至英國-歐洲大陸TC14航線,38,000噸油輪運費指數從WS111.43點下跌至WS90點。美灣至巴西TC18航線38,000噸油輪運費指數下跌15點,收報WS144.29點。加勒比地區TC21航線,美灣至加勒比地區38,000噸油輪運費指數下跌70,000美元,收報440,714美元。

靈便型油輪

波羅的海成品油油輪、靈便型油輪航線上周進行了下行測試。地中海地區,TC6航線運費指數下跌至WS157.5點,降幅達52.5點,截至本文撰寫之時,有消息稱有人以WS150點的運費水平預訂了該油輪。英國-歐洲大陸TC23航線,30,000噸跨英國-歐洲大陸航線租金價格持平于WS200點左右。

VLCC油輪

上周市場持續下跌。中東灣至中國TD3C航線,270,000噸油輪相較上上周下跌5點,收報WS58.10點,往返航程等價期租租金37,997美元/天。

大西洋板塊,西非至中國TD15航線260,000噸油輪租金價格下跌約2.5點,收報WS59.83點,往返航程等價期租租金40,610美元/天。美灣至中國TD22航線270,000噸油輪運費指數相較上上周下跌210,000美元,收報8,122,500美元。往返航程等價期租租金42,167美元,較上上周僅下跌約700美元/天。

蘇伊士型油輪

蘇伊士型油輪船東上周再次承壓。尼日利亞至英國-歐洲大陸TD20航線,130,000噸油輪運費指數下跌6點,收報WS85點,往返航程等價期租租金33,818美元/天。TD27航線 (圭亞那至英國-歐洲大陸130,000噸油輪) 運費指數下跌3點,收報WS84.06點,鹿特丹往返航程等價期租租金32,978美元/天。中太平洋至地中海TD6航線,135,000噸成品油油輪租金價格下跌約10點,收報WS103.75點。往返航程等價期租租金41,640美元。中東地區,中東灣至地中海 (途經蘇伊士運河) TD23航線,140,000噸油輪租金價格徘徊在WS89-90點左右。

阿芙拉型油輪

北海地區,跨英國-歐洲大陸TD7航線,80,000噸油輪運費指數持平于WS110點,霍德角至威廉港往返航程等價期租租金略高于29,000美元。

地中海市場,跨地中海TD19航線80,000噸油輪租金價格持續下跌,一周以來下跌7點至WS122.5點左右 (基于杰伊漢港至拉瓦拉航線,每日往返航程等價期租租金約29,700美元)。

大西洋彼岸,短程航線市場表現穩定。墨西哥東海岸至美灣TD26航線70,000噸油輪租金價格保持在WS132.5點左右,科韋尼亞斯至美灣TD9航線70,000噸油輪租金價格略微下跌至WS130點左右,往返航程等價期租租金約24,800美元/天和24,000美元/天。

另一方面,跨大西洋航線美灣至英國-歐洲大陸TD25航線,70,000噸油輪租金價格上漲12.5點至WS156.67點,基于休斯頓至鹿特丹航線往返航程等價期租租金38,214美元/天。

液化天然氣船舶

上周,液化天然氣市場出現了強勁的積極走勢,尤其是在大西洋板塊,主要由于可用運力緊張,16萬立方米和17.4萬立方米船舶在關鍵航線上均大幅上漲。

格拉德斯通-東京航線BLNG1,17.4萬立方米船舶租金價格上漲4,400美元,收報15,300美元/天,預示著太平洋地區的積極勢頭。與此同時,16萬立方米船舶租金價格上漲3,200美元,達到8,600美元/天,表明運力較小的船舶租金價格也有所回升。

大西洋板塊,薩賓-英國-歐洲大陸航線BLNG2油輪,17.4萬立方米船舶租金價格上漲10,800美元,收報19,400美元/天。16萬立方米船舶的租金也大幅上漲8,900美元,達到每天10,400美元,這凸顯出小型船舶的收益明顯上升。

薩賓-東京航線BLNG3油輪租金價格漲幅更為可觀,17.4萬立方米船舶租金價格上漲1.26萬美元,收報24,600美元/天。16萬立方米船舶租金價格也有大幅上漲,每天上漲10,800美元至14,000美元,反映出兩種船型的市場表現強勁。

短期市場調整較慢,六個月期租租金上漲800美元至16000美元,一年期租金下跌825美元至22425美元,三年期租金上漲850美元至46750美元。總體而言,上周主要航線租金價格呈明顯上漲趨勢,16萬立方米和17.4萬立方米船舶租金價格均大幅上漲,大西洋板塊尤其如此。隨著積極情緒的增長,市場動力似乎更加強勁,但這樣的增長是否具有可持續性,將取決于船只的可用性和更廣泛的市場條件。

液化石油氣船舶

大概是受到IE周的推動,上上周以來的上升趨勢似乎仍在繼續,市場情緒穩定。

BLPG1拉斯坦努拉至千葉航線租金價格下跌1.58美元,收報44.50美元。等價期租租金收入下降308美元,收報26,088美元。這種輕微的下行趨勢表明,由于船舶的可用性,市場面臨新的壓力。

大西洋板塊,休斯頓-法拉盛航線BLPG2油輪租金價格略微上漲0.44美元,收報47.75美元。等價期租租金收益上漲2,372美元,達到42,813美元,表明盡管運費相對穩定,但收益潛力仍有改善。

與此同時,BLPG3休斯頓-千葉航線租金價格持平于91.33美元,與上上周相比沒有變化。然而,等價期租租金收益大幅上漲1,212美元,達到27,771美元,表明盡管運費水平保持穩定,但回報率仍有所上升。

]]>

海岬型船舶

上周海岬型船舶市場總體呈現疲軟趨勢,前三天海岬型航線(5TC) 租金價格下跌,隨后隨著交易活動增加而趨于穩定,最終收報5,939美元。然而,這仍然反映出周環比虧損超過1,000美元,創下自2023年2月底以來的最低水平,也是四大干散貨板塊中最低的期租加權平均價格。在西澳大利亞,颶風天氣擾亂了黑德蘭港和丹皮爾的運營,另據報道,巴西的普拉亞莫爾煤炭碼頭發生了火災。圖巴朗至青島C3航線和西澳大利亞至青島C5航線上周分別收報16.755美元和6.03美元。南大西洋空放船的數量逐漸增多,部分空放船與歐洲大陸-地中海地區的船舶競爭跨大西洋和去程航線業務。跨大西洋往返航線C8租金價格報3,643美元,去程航線C9租金價格報24,906美元。一艘208,000載重噸的紐卡斯爾型船舶以26,000美元的租金價格成交,租期為20-22個月。

巴拿馬型船舶

上周,巴拿馬型船舶市場再次出現穩定下跌。由于北大西洋板塊大部分地區都面臨壓力,阻力幾乎為零。這導致租家壓低報價,尤其是針對少數可訂的跨大西洋航線。南美地區臨近交易日的租金價格仍有下跌,而指數窗口期的租金價格則顯示出一定的支撐。一艘82,000載重噸的船舶在新加坡交船,駛經南美,并在新加坡-日本地區還船,以10,000美元的租金價格成交。上周上半周,亞洲市場逆勢而動,恢復了可觀的交易活動水平,租金價格最終走強,但到了上周末時略微趨于平穩。北太平洋往返航線的租金價格徘徊在10,000美元左右,有幾筆交易達成,而澳大利亞往返航線的平均租金價格約為9,000美元。上周定期期租業務有所增加,亮點是一艘82,000載重噸的船舶在中國交船,租期5-7個月及一艘85,000載重噸的船舶在孟加拉國交船,期租租期11-13個月, 成交價均為14,750美元。

極限靈便型船舶/超靈便型船舶

上周,隨著市場重新燃起興趣推動需求上升,該板塊租金價格在大多數地區再次上漲。經紀商表示,大西洋板塊地中海東部地區需求強勁,但租船成交信息仍然有限。美灣地區租金價格再次上漲。一艘63,000載重噸的船舶從美灣開往遠東地區,以19,500美元左右的租金價格成交。與此同時,南大西洋板塊,一艘63,000載重噸的船舶在雷卡拉達交船,開往歐洲大陸,以20,000美元左右的租金價格成交。亞洲市場情緒保持積極。一艘63,000載重噸的船舶在中國華南地區交船,執行澳大利亞往返航線,以10,000美元的租金價格成交。同時,回程航線需求增加,一艘58,000載重噸的船舶從中國開往地中海,以10,500美元左右的租金價格成交。印度洋地區租金價格略有下跌。一艘56,000載重噸的船舶在伊麗莎白港交船,開往中國,以9,000美元的租金價格成交,另加90,000美元的空放津貼。定期期租租金價格保持穩定。上周初,一艘56,000載重噸的船舶從地中海始航,租期4-6個月,還船地點不限,以11,000美元左右的租金價格成交。

靈便型船舶

上周,各地區市場表現不盡相同。在歐洲大陸和地中海地區,由于貨運量良好以及持續不斷的廢料訂單,市場表現穩定。例如,一艘35,000載重噸的船舶在歐洲大陸交船,運載廢料在東地中海還船,以9,000美元左右的租金價格成交。南大西洋板塊,市場基本面依然強勁,尤其是大型船舶,勢頭仍然強勁。一艘40,000載重噸的船舶在雷卡拉達交船,在中美洲西海岸還船,以18,000美元的租金價格成交。相比之下,美灣地區租金價格雖然略有上漲,但與其他航線相比,總體變化微乎其微。一艘38,000載重噸的船舶在西南通道交船,運載農產品在巴爾博亞-夸特扎爾港還船,租金為11,800美元。與此同時,亞洲市場依然強勁,供需平衡更加健康,特別是在東南亞,據報道有幾筆強勁的租船合同。一艘40,000載重噸的船舶在群山交船,將鋼鐵產品運在印度西海岸還船,以12,000美元的租金價格成交。

成品油油輪

LR2油輪

中東灣LR2油輪上周詢盤量有所上升,運費水平略有回升。中東灣至日本TC1航線75,000噸油輪運費指數上漲22.5點,收報WS125.56點。中東灣至英國-歐洲大陸TC20航線90,000噸油輪運費指數從330萬美元上漲至363萬美元。

蘇伊士運河以西地區,地中海至東方TC15航線LR2油輪上周表現平穩,運價指數下跌5%,收報299萬美元。

LR1油輪

LR1油輪上周租金價格也有所上漲。中東灣至日本TC5航線55,000噸油輪運費指數上漲8.75點,收報WS129.69點。上周末,中東灣至英國-歐洲大陸TC8航線65,000噸油輪西行,以261萬美元的租金價格成交,高于250萬美元。

英國—歐洲大陸地區,ARA至西非TC16航線60,000噸油輪運價指數從WS132.22點小幅下跌至WS128.06點。

MR油輪

中東灣MR油輪上周租金價格持穩于WS190點,中東灣至東非TC17航線35,000噸油輪目前與這一運費指數掛鉤。波羅的海往返航線等價期租租金仍為16,000美元/天左右。

英國-歐洲大陸MR油輪上周大幅下跌。值得注意的是,在72小時內,ARA至美國大西洋沿岸TC2航線37,000噸油輪運價指數上上周上漲50點后再次下跌。上周三收盤時,運價指數從WS163.44點觸底至WS116.88點。此后,該航線運價指數回落至WS125.63點,往返波羅的海航線10,340美元/天。TC19航線至西非航線37,000噸阿芙拉型油輪租金價格繼續上漲約WS22.5點。

美灣地區,由于詢盤不足和持續的不安情緒,美灣至英國-歐洲大陸TC14航線38,000噸油輪租金價格從WS106.43點下跌至WS94.29點。美灣至巴西TC18航線38,000噸油輪運價指數下跌9.64點,與TC14航線類似,收報WS146.43點。美灣至加勒比地區TC21航線38,000噸油輪租金價格同樣下跌16%,收報410,714美元。

靈便型油輪

BCTI靈便型油輪航線上周租金價格下跌。地中海地區,TC6航線運費指數下跌33.05點至WS166.39點。英國-歐洲大陸,跨英國-歐洲大陸TC23航線30,000噸油輪租金價格從WS205.28點下跌至WS172.22點。

VLCC油輪

上周,VLCC油輪市場交易活躍,租家成功壓低了租金價格。然而,船東的抵抗使得今日租金價格有所回升。中東灣至中國TD3C航線270,000噸油輪,上周初跌至WS50點左右,之后略有回升,但全周累計下跌7個點,最終收于WS59.40點。基于波羅的海標準船型的往返航程等價期租租金為37,525美元/天。

在大西洋板塊,西非至中國TD15航線260,000噸油輪的租金價格,上周初跌至WS60點以下,現已回升至WS62點,較上上周下跌6個點。這使得往返航程的等價期租租金略高于40,000美元/天。美灣至中國TD22航線270,000噸油輪的運費指數上周下跌近500,000美元,收于8,347,500美元,其每日往返航程的等價期租租金為41,811美元。

蘇伊士型油輪

上周,蘇伊士型油輪船東面臨壓力,但美灣地區的活動為他們帶來了一線希望。尼日利亞至英國-歐洲大陸TD20航線130,000噸油輪租金價格下跌6點,收報WS88.61點,往返航程等價期租租金為34,785美元/天。而圭亞那至英國-歐洲大陸TD27航線130,000噸油輪租金價格僅下跌1點,收報WS87.5點,在鹿特丹交易的往返航程等價期租租金為33,856美元/天。CPC至地中海TD6航線135,000噸油輪3月份將迎來39批次的巨額貨運量,市場對此消息反應強烈。上周迄今,該航線運費指數上漲5點至WS104.50點,往返航程等價期租租金41,011美元/天。中東地區,中東灣至地中海繞蘇伊士運河TD23航線140,000噸油輪運價指數下跌2點,收報WS91.22點。

阿芙拉型油輪

北海地區,跨英國—歐洲大陸TD7航線80,000噸油輪運價指數持平于WS107.5點,基于霍得角至威廉港航線的往返航程等價期租租金25,619美元/天。

地中海市場,跨地中海TD19航線80,000噸油輪運價指數再次上漲20點,收報WS153.06點,基于杰伊漢港至拉瓦拉港航線的往返航程等價期租租金44,666美元/天。

在大西洋彼岸,市場陷入了停滯。墨西哥東海岸至美灣TD26航線70,000噸油輪和科韋尼亞斯至美灣TD9航線70,000噸油輪運費指數分別下降4點,收于WS113-114水平,往返航程等價期租租金分別約為15,000美元/天和16,000美元/天。

美灣至英國-歐洲大陸TD25航線70,000噸油輪運價指數也下降4點,收于WS128.61點,基于休斯頓至鹿特丹航線的往返航程等價期租租金為26,814美元/天。

液化天然氣船舶

液化天然氣市場上周情況喜憂參半,不同航線和船舶類型均出現了漲跌互現的趨勢。

在格拉德斯通-東京BLNG1航線上,17.4萬立方米船舶的租金上漲了600美元,達到每天11,000美元,顯示出積極的變化。相比之下,16萬立方米船舶租金價格下跌了400美元,收于5,200美元/天。

大西洋板塊,薩賓-英國-歐洲大陸BLNG2航線17.4萬立方米船舶租金上漲了800美元,收報4,800美元/天。與此同時,16萬立方米船舶的租金也呈現上漲趨勢,每天上漲400美元,達到1,100美元。薩賓-東京BLNG3航線上,17.4萬立方米船舶租金價格下跌了600美元,收報8,600美元/天。相反,16萬立方米船舶價格上漲了200美元,收于2,400美元。

短期市場也出現了租金進一步下跌的情況。六個月期租租金下跌650美元,收于15,350美元。一年期租租金下降了2,350美元,收于23,400美元,而三年期租租金下降了50美元,收于45,950美元。如果即期市場情緒沒有改善,這些下跌趨勢可能會持續下去。

液化石油氣船舶

上周,液化石油氣市場在所有主要航線上繼續面臨下行壓力,這主要是由于船舶供應過剩,盡管仍存在一些阻力取決于受載期。

拉斯坦努拉至千葉BLPG1航線,租金價格下跌1.94美元,收報45.06美元。等價期租租金收益下降2,068美元,收報25,343美元/天。

大西洋板塊,休斯頓-法拉盛BLPG2航線和休斯頓-千葉BLPG3航線也出現了下跌。BLPG2下跌0.50美元,收報47.25美元,等價期租租金收益下跌1,379美元,跌至40,511美元/天。BLPG3航線租金價格略微下跌0.08美元,最終收盤價報90.75美元,等價期租租金收益下滑301美元,至26,086美元/天。

這些下跌表明,市場壓力仍在持續,因此有必要密切關注未來幾周是否會出現進一步的下行趨勢。

]]>

海岬型船舶

上周,海岬型船舶市場整體走軟。周四,海岬型航線的租金價格下跌至6,733美元,周五略微回升至6,964美元。盡管太平洋地區一度表現出強勁的趨勢,貨物流轉順暢且運力較為緊張,但市場傳言稱,成交量不足以帶動租金價格上漲。在C5航線上,運費指數基本穩定在接近6美元的水平,周五收于6.71美元。在大西洋地區,尤其是跨大西洋航線上,北部地區的運力供應持續過剩。由于貨運量有限,C8航線的租金價格大幅下跌,截至周中,該航線租金降至4,257美元。一些去程航線的交易活動略有支撐,使C9航線的租金指數穩定在略超25,000美元的水平。從南巴西和西非到中國的航線相對平穩,但買賣雙方的報價仍保持在17美元左右徘徊。盡管在周中太平洋地區出現了一些積極跡象,但整體市場情緒依然低迷。

巴拿馬型船舶

市場信號好壞參半,盡管遠期運費協議市場動蕩,但未能抑制巴拿馬型船舶市場的熱情,該板塊仍取得了顯著的增長。跨大西洋航線成交量依然疲軟,但去程航線租金價格上漲帶來了積極的市場情緒。周中,南美市場成為市場的驅動力。3月到達的窗口期船舶租金價格相較2月底有所上漲,而2月底租金的下跌幾乎是不可避免的。通常情況下,狀況良好的船舶能夠達到更穩定的租金水平,,在新加坡交船,搭載各種裝貨選項由南美東海岸/美灣和南美北海岸開往遠東的整體租金為13,000美元。盡管印度尼西亞和澳大利亞的新需求有限,但這似乎對太平洋板塊的南部市場產生了積極影響。上周,北太平洋租金價格受到良好支撐。一艘82,000載重噸的船舶以10,500美元的價格在日本交船,完成北太平洋往返航線的租賃。定期期租業務較少,但有消息稱,一艘85,000載重噸的船舶在越南交船,一年期租金價格為14,000美元。

極限靈便型船舶/超靈便型船舶

隨著農歷新年假期的結束,上周大部分地區的租金重新開始上漲。大西洋板塊租金價格較近期有所上漲。有消息稱,一艘63,000載重噸的船舶在南美東海岸交船,去程航線租金價格為11,500美元左右,空放津貼價格為150,000美元左右。其他地區,一艘58,000載重噸的船舶在密西西比河西南港口布埃納文圖拉還船,以13,100美元的租金價格成交。在亞洲,交易活動顯著減少,但市場情緒回升推動了租金上漲。一艘53,000載重噸的船舶在中國華北交船,開往孟加拉國,以9,000美元的租金價格成交。再往南,一艘55,000載重噸的船舶在新加坡交船,開往中國,以8,500美元的租金價格成交,在東南亞還船的租金為8,000美元。印度洋市場有消息稱,一艘64,000載重噸的船舶在吉大港還船,駛經印度尼西亞,在印度西海岸還船,以7,000美元的租金價格成交。定期期租方面,一艘63,000載重噸的船舶從德國始航,租期4-6個月,還船地點不限,以12,250美元的租金價格成交。

靈便型船舶

上周,市場表現喜憂參半,兩個市場區域略有波動。歐洲大陸和地中海地區出現了一些積極勢頭,租金略高于此前水平,市場似乎得到更多支持。例如,一艘37,000載重噸的船舶在斯卡角交船,駛經里加,將谷物運往摩洛哥還船,以8,250美元的租金價格成交。與此同時,隨著新需求進入市場,可用運力收緊,南大西洋板塊租金價格也有所上漲,促使船東提高報價。一艘35,000載重噸的船舶2月2-3日從波多蒙特始航,在雷卡拉達交船,駛經上游地區,在南美西海岸還船,以13,000美元的租金價格成交。另一方面,美灣市場仍然疲軟,仍有支撐力減弱的跡象。一艘38,000載重噸的船舶在西南航道交船,以10,250美元的租金價格達成合約,在中美洲西海岸還船。亞洲地區交易活動開始強勁,隨著貨運量呈現健康增長態勢,普遍存在樂觀情緒。一艘40,000載重噸的船舶在麗水交船,裝載鋼卷在孟買還船,以7,750美元的租金價格成交。

成品油油輪

LR2油輪

中東灣LR2油輪租金上周繼續下跌。中東灣至日本TC1航線75,000噸油輪租金價格下跌22.5點,收報WS102.22點。一艘西行的中東灣至英國-歐洲大陸TC20航線90,000噸油輪租金價格從343萬美元下跌至325萬美元。

蘇伊士運河以西地區,地中海至東方TC15航線LR2油輪租金價格同樣下跌19.1萬美元,收報316萬美元。

LR1油輪

LR1油輪租金價格也出現下跌,但與上周較大的同類油輪相比,下跌幅度較小。中東灣至日本TC5航線55,000噸油輪運費指數下跌3.75點至WS120.63點。中東灣至英國-歐洲大陸TC8航線65,000噸油輪租金價格同樣下跌92,000美元,收報246萬美元。

英國-歐洲大陸地區,ARA至西非TC16航線60,000噸油輪運費指數持平于WS130點左右。

MR油輪

上周,中東灣航線MR油輪租金略有回升。在撰寫本報告時,有消息稱,一艘油輪以WS190點的租金價格達成交易,目前中東灣至東非TC17航線35,000噸油輪運費指數與上上周相比上漲4.29點。

英國-歐洲大陸MR油輪租金上周先漲后跌。ARA至美國大西洋沿岸TC2航線37,000噸油輪運費指數上周初飆升約50點,周中收報WS205點。此后,運費指數再次下跌至WS173.13點。波羅的海往返航程等價期租租金20,426美元/天。

上周,美灣地區MR油輪運費相對平靜。美灣至英國-歐洲大陸TC14航線38,000噸油輪上周租金價格在WS110-115點左右徘徊,周二收報WS117.5點。美灣至巴西TC18航線38,000噸油輪運費指數上周全程走勢一致,收報WS160點至WS167.5點左右。美灣至加勒比地區TC21航線38,000噸油輪租金價格呈現類似走勢。該航線運費指數在經歷551,429美元的高點后,收報530,714美元。

大西洋三角洲MR油輪等價期租租金從22,099美元上漲至25,805美元。

靈便型油輪

上周,BCTI靈便型油輪航線租金均顯著改善。地中海地區,TC6航線運費指數跳漲31.39點至WS200.28點。英國-歐洲大陸TC23航線30,000噸跨英國-歐洲大陸航線租金價格從WS178.33點上漲至WS205點。

VLCC油輪

如今,蛇年已經到來,亞洲租家重返市場,VLCC油輪市場面臨著壓力。上周早些時候,大西洋板塊和中東板塊租金價格均上漲,但現在已經開始回落。中東灣至中國TD3C航線270,000噸油輪租金價格繼續攀升至WS71點,但目前已跌至WS67.60點,仍較一周前上漲7點。基于波羅的海標準船型的船規,相應的往返航程等價期租租金為47,309美元/天。

大西洋板塊,西非至中國TD15航線260,000噸油輪租金價格上周初也上漲至WS71點,但在周四收盤時已下跌至WS68.44點。與一周前相比,運費指數上漲7點,往返航程等價期租租金48,618美元/天。美灣至中國TD22航線270,000噸油輪運費指數周二上漲至9,400,000美元,隨后穩步回落至9,110,000美元,相較上上周上漲335,000美元,往返航程等價期租租金48,659美元/天。

蘇伊士型油輪

蘇伊士型油輪在西部又度過了忙碌的一周。尼日利亞至英國-歐洲大陸TD20航線130,000噸油輪運費指數上漲6.5點,收報WS94.17點,往返航程等價期租租金38,639美元/天。圭亞那至英國-歐洲大陸TD27航線130,000噸油輪運費指數上漲10點,收報WS88.06點,在鹿特丹交船的往返航程等價期租租金為34,616美元/天。中歐至地中海TD6航線135,000噸油輪運費指數上漲5點,收報WS96.65點,往返航程等價期租租金為34,961美元/天。中東地區,中東灣至地中海 (途經蘇伊士運河)TD23航線140,000噸油輪租金價格回升1.5點至WS92.89點。

阿芙拉型油輪

北海地區,跨英國-歐洲大陸TD7航線80,000噸油輪租金價格持平于WS107.5點左右,霍德角至威廉港往返航程等價期租租金為26,719美元/天 (考慮到統一租金變化和港口成本增加)。

地中海市場,跨地中海TD19航線80,000噸油輪運費指數上周回升10點至WS128.72點,基于杰伊漢港至拉瓦拉航線,每日往返航程等價期租租金為32,246美元/天。

大西洋板塊另一側,市場價格略有上漲。墨西哥東海岸至美灣TD26航線70,000噸油輪和科韋尼亞斯至美灣TD9航線70,000噸油輪租金價格分別攀升約1.5-2點至WS120點左右,往返航程等價期租租金略高于19,000美元/天。跨大西洋航線,美灣至英國-歐洲大陸TD25航線70,000噸油輪運費指數上漲6點,收報WS132.78點,休斯頓至鹿特丹往返航程等價期租租金為28,712美元/天。

液化天然氣船舶

液化天然氣市場上周又面臨挑戰,大多數航線和船舶類型租金普遍呈下降趨勢。

BLNG1格拉德斯通-東京航線16萬立方米三燃料柴電船舶租金僅上漲200美元,收報5,400美元/天。相比之下,17.4萬立方米二沖程船舶租金價格下跌了1,343美元,收于10,350美元/天。

薩賓-谷島航線BLNG2航線方面,16萬立方米三燃料柴電船舶和17.4萬立方米二沖程船舶租金均出現進一步下跌。16萬立方米三燃料柴電船舶指數下跌400美元,收于每天700美元;兩沖程指數下跌1,458美元,收于每天3,800美元。同樣,薩賓-東京BLNG3航線租金也出現了下跌。17.4萬立方米雙沖程指數下跌242美元,收于7,900美元;16萬立方米三燃料柴電船舶租金指數下跌1,300美元,收于1,900美元。

短期市場租金也進一步下跌。六月期租金減少了6 250美元,定為16000美元。一年期租金下降了3,600美元,收于25,750美元,而三年期租金下降了2,200美元,收于46,000美元。這些下跌反映了即期市場目前普遍存在的持續看跌情緒,表明短期內將面臨進一步的壓力。

總體而言,市場仍然停滯不前,這主要是由于目前船舶供應過剩。如前所述,市場情緒仍然疲軟,除非發生重大變化,否則這一趨勢可能會持續下去。

液化石油氣船舶

隨著遠東市場從農歷新年開始興起,液化石油氣船舶市場有望出現潛在的上漲。然而,情況并不如預期,所有關鍵航線的租金和等價期租租金收益均面臨下行壓力。

BLPG1拉斯坦努拉至千葉航線運費下跌4.33美元,收報48.00美元,相關等價期租租金收益下跌3,952美元,收報28,265美元。

在大西洋板塊,BLPG2和BLPG3航線受到了類似的影響。BLPG2休斯頓-法拉盛航線租金價格下跌4.25美元,收報48.25美元。日均等價期租租金下降5,702美元,收報42,488美元。與此同時,BLPG3休斯頓-千葉航線租金同樣下跌5.83美元,最終公布的租金價格收報91.50美元,等價期租租金收益收報26,744美元。

雖然這次下跌反映了目前市場情緒的缺乏,但值得關注的是,要觀察這是否代表了已經觸底,或下行壓力是否會進一步持續。

]]>

海岬型船舶

海岬型船舶市場上周表現不佳,波羅的海海岬型航線 (BCI) 5TC租金價格從周一的7,946美元穩步下跌,周四收報6,977美元。然而,臨近周末時,5TC航線價格略有回升,收報7,252美元。太平洋板塊市場仍面臨壓力,中國春節假期新鮮貨物供應大幅減少。盡管有少數礦業公司表現活躍,但租船交易依舊稀少,運費價格出現下跌。然而,上周末期,市場出現輕微反彈,兩艘礦業船舶重新進入市場,推動C5指數上漲至6.220美元。南大西洋市場展現出更強的韌性,周初貨物流量保持穩定。有報道稱,尤其是本周后半段出現了更為堅挺的報價,但這還不足以提振市場整體表現。C3指數波動微小,徘徊在17.00美元左右的低位。與此同時,北大西洋市場面臨貨源減少和運力供應過剩的問題,導致C8和C9航線的運費價格下跌。

巴拿馬型船舶

本周市場表現沉悶,受到亞洲假期的影響,市場交易受到抑制。大西洋板塊,南北兩極分化盛行,隨著3月抵達的船舶交易活動緩慢增加,南美東海岸成為主角。以二月抵達為基礎,指數型船舶的租金價格定在12,200美元加200,000美元至12,750美元加275,000美元的空載獎金之間,多次達成交易,交船地點為南美東海岸裝貨港,還船地點為新加坡-日本。相比之下,北方市場需求疲軟,跨大西洋需求寥寥,許多空載船舶繼續為南美北海岸的谷物貿易提供具有競爭力的報價。在亞洲大部分地區,由于這一周時間縮短,造成了一定程度的混亂。然而,隨著周末的臨近,市場情緒逐漸穩固,不同航線的租金水平呈現多樣化。有報道指出,一艘配備脫硫裝置的82,000載重噸船舶在韓國交付,執行北太平洋往返航線,租金為7,250美元。市場上有關于短期期租的傳言,其中包括一艘85,000載重噸的船舶在中國交付,其一年期租金指數與波羅的海巴拿馬型船運價指數 (BPI) 期租平均水平的比率為117%。

極限靈便型船舶/超靈便型船舶

由于本周內多地迎來農歷新年假期,市場交易顯得較為冷清。由于船舶供應超過需求,大部分地區租金水平出現下跌。盡管大西洋板塊在上周收盤時,一些交易者認為可能已經觸及底部,但市場運力仍然相對充足。有消息稱,一艘58,000載重噸的船舶在美灣交船,開往印度西岸,以11,000美元的租金價格成交。跨大西洋航線方面,一艘56,000載重噸的船舶在美國海灣交付,并在摩洛哥還船,租金為9,000美元。在其他地區,市場表現不佳。一艘57,000載重噸的船舶在埃及交船,開往西非,以4,750美元的租金價格成交。亞洲也感到需求不足,交易活動很少。印度洋地區租金價格雖然相對活躍,但仍有起伏。一艘63,000載重噸的船舶在薩爾達尼亞灣交船,開往中國,統一租金為10,000美元。一艘58,000載重噸的船舶在塞拉萊交船,開往越南,以6,000美元的價格成交。定期期租業務仍然較少。一艘61,000載重噸的船舶于1月底從中國始航,在世界各地還船,租期12個月,以10,750美元的租金價格成交。

靈便型船舶

正如預期的那樣,由于亞洲假期,大西洋板塊和亞洲板塊的交易活動非常有限。歐洲大陸和地中海地區的市場情緒基本保持不變,下行趨勢仍然普遍。一艘34,000載重噸的船舶在奧特蘭托交船,在特馬還船,以7,100美元的租金價格成交。美灣和南大西洋地區涌現出一些新需求,但仍不足以吸納該區域的過剩運力,運價依然承壓,低于前一交易日水平。有消息稱,一艘39,000載重噸的船舶在密西西比河西南港口交船,前往南美西海岸還船,成交運價為12,000美元;另一艘34,000載重噸的船舶在ECSA交船,前往歐洲大陸還船,成交運價為10,250美元。由于本周正值農歷新年期間,亞洲市場交易活動顯著減少。由于幾乎所有市場參與者均離崗休假,各裝貨區域的市場交易似乎均處于暫停狀態。有消息稱,一艘40,000載重噸的船舶將于2月4日至7日在福山交船,裝載礦渣前往巴西古當還船,成交運價為3,250美元。

成品油油輪

LR2油輪

本周,MEG LR2油輪市場延續下跌趨勢,世界油運指數 (WS) 下跌11.11點,推動MEG至日本TC1航線75,000噸油輪運價跌至WS126.39點。同時,向西看,MEG至英國-歐洲大陸TC20航線90,000噸油輪運價下跌415,625美元,報收于345萬美元。

在蘇伊士運河以西的LR2型油輪TC15航線上,市場情緒更加樂觀,推動租金上漲98,833美元,最終報價為3,358,333美元。

LR1

MEG至日本TC5航線55,000噸油輪的運費指數連續二周下跌,本周再跌WS10點,至WS123.75點。MEG至英國-歐洲大陸TC8航線租金價格同樣出現下跌,但跌幅相對較小,本周初下跌后趨于平穩,最終報價為255.7萬美元。

在歐洲大陸,ARA至西非TC16航線60,000噸油輪的租金價格攀升WS3.61點,至WS129.44點。盡管本周初開局緩慢,但周末收盤價有所回升。

MR油輪

在經歷了前一周的劇烈波動后,本周中歐至東非TC17航線35,000噸油輪的租金價格表現相對平穩,下跌WS2.14點,最終報價為WS183.57點。

本周,ARA至美國大西洋沿岸TC2航線37,000噸油輪的租金價格出現大幅回調,運費指數大幅下跌WS18.44點,最終報價為WS143.75點。TC19航線的表現幾乎與TA航線相同,ARA至西非航線的運費指數也下跌WS18.43點,最終報價為WS166.88點。

在大西洋彼岸,所有中型油輪 (MR) 均呈現下跌趨勢。其中,美國海灣至英國-歐洲大陸TC14航線38,000噸油輪的租金價格下跌WS3.93點,最終收盤價為WS118.93點。海灣至巴西TC18航線 (38,000噸油輪) 運費指數下滑4.64點,收于WS167.5點;而美灣以外加勒比地區TC21航線租金則延續上周跌勢,再降近20,000美元,報528,571美元。

大西洋三角洲MR油輪等價期租租金從25,803美元下跌至23,012美元。

靈便型油輪

漲久必跌,在經歷了一周特別強勁的漲勢后,TC6航線運費指數大幅下跌43.61點,收于WS163.06點,此前漲幅幾乎全部回吐。歐洲大陸方面,跨英國-歐洲大陸TC23航線 (30,000噸油輪) 租金價格相對穩健,僅下跌WS15點,收于WS176.67點,避免了更大幅度的跌幅。

VLCC油輪

盡管本周遠東地區正值農歷新年假期,但市場活躍度依然較高,船東們借此機會推高了租金價格,以彌補上周的跌幅。中東灣至中國TD3C航線270,000噸油輪運費指數回落約8點,收報WS60.15 點,基于波羅的海標準船型的航線往返航程等價期租租金38,212美元/天。

大西洋板塊,西非至中國TD15航線260,000噸油輪運費指數上漲近4點,收報WS61.44點,往返航程等價期租租金39,968美元/天。美灣至中國TD22航線270,000噸油輪運費指數上周初暴跌,但截至上周四,該航線運費指數反彈,相較上上周上漲180,000美元,收報8,855,000美元,往返航程等價期租租金45,906美元。

蘇伊士型油輪

蘇伊士型油輪在西部地區度過了繁忙的一周,而在東部地區則沒有那么多。尼日利亞至英國-歐洲大陸TD20航線130,000噸油輪運費指數回升4點,收報WS80.94點,往返航程等價期租租金29,948美元/天。圭亞那至英國-歐洲大陸TD27航線130,000噸油輪攀升3點,收報WS74.44點,基于鹿特丹港的等價期租租金25,568美元/天。TD6航線中歐至地中海航線135,000噸油輪運費指數持平于WS89~90點左右,往返航程等價期租租金略高于28,300美元。中東地區,中東灣經蘇伊士運河至地中海TD23航線140,000噸油輪租金價格下跌約4點,收盤價略低于WS92點。

阿芙拉型油輪

北海地區,跨英國-歐洲大陸TD7航線80,000噸油輪運價指數略微下跌2.5點至WS107.5點,基于霍得角至威廉港航線的往返航程等價期租租金19,344美元/天。

地中海市場,跨地中海TD19航線80,000噸油輪運價指數下跌近5點,收報WS119.67點,基于杰伊漢港至拉瓦拉港航線的往返航程等價期租租金27,892美元/天。

大西洋彼岸,市場開始反彈。墨西哥東海岸至美灣TD26航線70,000噸油輪和科韋尼亞斯至美灣TD9航線70,000噸油輪運費指數分別回升6.5點至WS120點左右,往返航程等價期租租金分別為21,000美元/天和18,600美元/天。跨大西洋航線,美灣至英國-歐洲大陸TD25航線70,000噸油輪運費指數上漲13點,收報WS128.61點,基于休斯頓至鹿特丹航線的往返航程等價期租租金27,165美元/天,這暫時不利于從歐洲始航的空放船。

液化天然氣船舶

由于可用運力不斷增加,但貨物數量有限,液化天然氣市場租金進一步下跌。

格拉德斯通-東京BLNG1航線160,000立方米三燃料柴電船舶和174,000立方米二沖程船舶的租金大幅縮水,分別下跌了432美元和803美元,分別收于4,199美元和11,790美元。大西洋板塊,BLNG2航線運量漲跌不一,160,000立方米三燃料柴電船舶運量略有上漲,但174,000立方米二沖程船舶運量有所下降。與此同時,兩種船舶的BLNG3航線費率均有所下降。

薩賓-谷物島航線BLNG2油輪方面,174,000立方米二沖程船舶指數下跌883美元,收于3,558美元;160,000立方米三燃料柴電船舶等值油輪上漲2,895美元,收于1,100美元,與上周早些時候的負利率相比,市場略有回調。休斯頓-日本BLNG3航線創下上周最大跌幅,174,000立方米二沖程船舶指數下跌2,211美元,收報7,370美元;160,000立方米三燃料柴電船舶指數下跌391美元,收報2,634美元。

短期市場租金也有所下降,尤其是短期租船合同。六個月的費率減少了2,950美元,定為22,250美元。一年期利率下跌1,375美元,收于29,350美元,而三年期利率最低下跌50美元,收于48,200美元。這些利率下降反映了目前現貨市場對近期的看跌情緒。

液化石油氣船舶

上周,液化石油氣市場略有改善,兩條關鍵航線的租金和等價期租租金收益面臨上漲壓力。BLPG1拉斯坦努拉至千葉航線租金價格上漲4美元,收報52.33美元,相關等價期租租金上漲4,201美元,收報32,217美元。這一增長凸顯了這條航線上對船舶的需求略有增長。

在大西洋市場,BLPG2和BLPG3均受到上周套利交易疲軟及惡劣天氣狀況的影響,尤其是周二早晨休斯頓因霧停航。BLPG2休斯頓至法拉盛航線租金輕微下跌0.75美元,收于52.50美元,日均等價期租租金 (TCE) 下跌1,029美元,至48,190美元。與此同時,BLPG3休斯頓至千葉航線租金微降0.08美元,最終公布的租金定格于97.33美元,等價期租租金 (TCE) 為33,275美元。

]]>