根據SEA-LNG的數據,以LNG為動力的現役船舶目前占全球船隊的2%以上。若加上新船訂單,以船舶數量為基準,其占比將增至4%;以載重噸為基準,其占比將上升至6%。

全球在運營船隊中,LNG動力船舶數量已從2010年的21艘(主要是較小的、區域性運營的船舶)激增至現在的590艘,其中包括大型集裝箱船,其規模是10年前的兩倍;在新造船市場,LNG動力船舶的訂單數量達到564艘。預計到2028年底,LNG動力船的總數將達到1154艘。

SEA-LNG數據顯示,目前全球有772艘LNG運輸船在運營,截至2023年底,LNG運輸船新船訂單數量為341艘,意味著不久后全球船隊中將有超2000艘船采用LNG動力。挪威船級社數據顯示,LNG雙燃料動力船占新船訂單的三分之一,以載重噸為基準,在運營和訂造中的LNG動力船隊合計達1.425億載重噸,占全球22.24億載重噸總量的6%。

SEA-LNG相關人員表示:“LNG已獲得更多船東青睞。LNG是當今唯一切實可行的替代燃料途徑–即使對那些可能還在考慮其他途徑的船東來說也是如此。我們一直認為,航運業需要一攬子燃料來實現2050年的減排目標,而采用LNG的理由始終未變。使用液化生物甲烷并最終使用基于氫的電子甲烷的LNG途徑,是目前實現2050年減排目標的唯一可行方案。”

作為替代燃料,LNG可減少23%的溫室氣體排放量、可減少95%的氮氧化物排放量,且幾乎不產生硫氧化物和顆粒物排放量。

SEA-LNG強調,通過價值鏈領域持續的工程合作,所有發動機技術都可在十年內消除甲烷泄漏,并指出,目前以LNG為動力的新船訂單中,二沖程柴油循環發動機約占75%。對于甲烷泄漏仍然是一個挑戰的低壓發動機技術,制造商在過去25年中已將低壓四沖程發動機的泄漏水平降低了85%以上。

為支持LNG雙燃料動力船舶的擴張,目前有185個港口提供LNG燃料,并將在2025年增加50個。LNG加注船船隊規模已從2010年的1艘增加到目前運營的60艘,另有13艘正在訂購中,海運界對繼續投資這些必要資產表現出濃厚興趣。

此外,與船用柴油相比,使用液化生物甲烷作為船用燃料預計可減少高達80%的溫室氣體排放。通過對糞便等廢料進行厭氧消化產生的甲烷被收集起來,與柴油相比,甲烷的負排放量最高可達-190%。

SEA-LNG稱,對LNG燃料的認可和資產基礎的增長,使LNG在海事脫碳中扮演著重要的長期角色。

]]>

克拉克森數據顯示,今年1至6月,LNG動力船和甲醇動力船的新船訂單量分別為50艘和49艘,LNG動力船以1艘的微弱優勢領先。去年同期,LNG動力船和甲醇動力船的新船訂單量分別為30艘和42艘,當時甲醇動力船明顯更受航運公司青睞。

分析稱,天然氣價格下跌是推動全球航運公司對LNG動力船重新產生興趣的主要原因。當前,天然氣價格已從2022年8月的每百萬英熱單位(?mmbtu)9.385美元跌至2024年7月的2.099美元。考慮到庫存和需求情況,預計LNG價格在可預見的未來將保持穩定。

相較之下,用作船用燃料的綠色甲醇(從可再生能源提取的碳和氫制成的甲醇)則供應量不足,根據能量密度和提取成本計算,綠色甲醇的價格是LNG的三倍多。與此同時,LNG已經在全球主要港口建立完善的加注基礎設施,而甲醇仍處于起步階段,港口加注基礎設施建設尚需很長一段時間。

值得一提的是,甲醇燃料“頭號粉絲”、世界第二大航運公司馬士基也正在轉向此前并未納入考慮范圍的LNG,據稱已于近期向中國和韓國的造船企業就23艘LNG動力集裝箱船進行詢價。

在此之前,馬士基致力于將甲醇燃料作為其綠色轉型戰略的一部分,甚至在由HD現代三湖建造的甲醇動力集裝箱船“Laura Musk”號和“Ane Musk”號的船體印上“ALL THE WAY TO ZERO”字樣,以支持其甲醇戰略。

迄今為止,馬士基已向中國、韓國船廠累計訂購25艘甲醇動力集裝箱船,包括揚子江船業的6艘9000TEU甲醇雙燃料集裝箱船、HD現代重工的12艘16200TEU甲醇雙燃料集裝箱船等。馬士基曾表示,預計到2027年將交付和投運一整支綠色甲醇動力船隊,在所有甲醇動力船部署完畢并替換舊船后,二氧化碳排放量將減少約300萬噸。

目前,由馬士基投建、HD現代尾浦承建的全球首艘甲醇動力支線集裝箱船“Laura M?rsk”號已投入商業運營。全球首艘集裝箱船甲醇雙燃料改裝項目也來自馬士基,并已在舟山市鑫亞船舶修造有限公司進行改裝。

對于馬士基的燃料轉變之舉,業界將其解讀為甲醇動力船的經濟可行性太低。一位業內人士表示:“液化天然氣相較于柴油更清潔,且成本更低,由此推動航運公司紛紛轉向訂購LNG動力船。”

同時也有人指出,雖然甲醇燃料成本高昂,但它在環保船用燃料市場具有明顯的優勢。LNG需要高壓和低溫儲罐進行儲存和運輸,而甲醇的儲存和運輸條件更加容易,只需常溫常壓即可。業內人士認為,隨著甲醇投資的不斷增加和規模經濟的實現,甲醇燃料的經濟可行性在未來可能會得到改善。

]]>報告中還指出,2022年,全球液化天然氣出口量達到3.99億噸,同比增長5%。報告預計2023年全球液化天然氣出口量將繼續增長4.2%至4.35億噸。

天然氣出口國論壇始創于2001年,2008年以組織形式正式確立。目前共有卡塔爾、俄羅斯、伊朗等11個成員國以及伊拉克、阿塞拜疆、秘魯等7個觀察員國。

來源:央視財經

]]>LNG

)作為關鍵燃料之一,除了某些情況下采用輸氣管道運輸,海上貿易的常規運輸皆由

LNG

船承載。

在國際海事組織(

IMO

)的現有能源效率指數(

EEXI

)進程提前和能源效率設計指數(

EEDI

)新措施下,

LNG

船的市場表現又會有什么程度的影響呢?

LNG

2021

年全球最繁忙的

LNG

運輸航線為澳大利亞、美國和中東對亞洲國家的出口。其中,

2021

年至今,僅澳大利亞到中國的

LNG

運輸就累計了

2,347,910

億立方海里。

LNG

的運輸市場其實是具有季節性的,市場在北半球的冬季收益最高。隨著天氣變冷,

LNG

是許多家庭的主要供暖來源。

去年和今年的冬季特別寒冷,建筑物供暖所需的氣體需求旺盛,因此新冠疫情并未對

LNG

市場產生巨大的沖擊。

持續攀升的運價

隨著歐洲國家在耗盡其天然氣供應并開始進口后,

BLNG1

(

LNG

現貨運費市場)在

2021

年

1

月達到了每日

230,000

美元的高位。

然而,截至今年

11

月,現貨運費再度攀升至每日

424,000

美元,是

3

年以來的高位,漲幅高達

84%

,并且目前仍在持續上升。

水漲船高的價值

與

VLCC

的情況一樣,

LNG

船收益的增加導致其價值攀升。

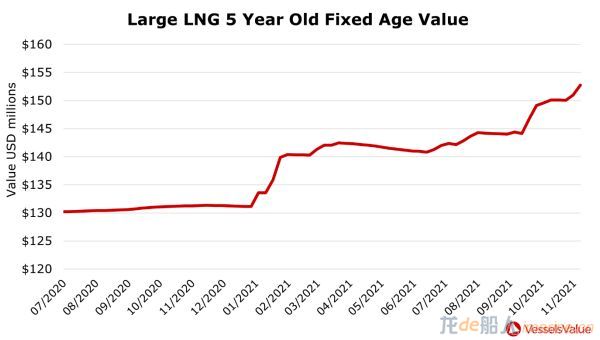

圖

1

顯示在

2020

年,一艘

5

年船齡的典型大型

LNG

船價值為

1

億

3,131

萬美元;但其價值在

2021

年已增長至

1

億

5,274

萬美元,漲幅為

16.3%

。

圖1:2020年6月至今5年船齡的大型LNG船的價值變化。

在全球能源危機持續的環境當下,

LNG

船創下了破紀錄的收益和價值。

其中原因是在一場大風暴下——全球最大

LNG

生產方的供應減少,加上寒冷的天氣導致歐洲國家天然氣儲備枯竭,促使

LNG

價格的飆升。

德國不愿批準來自俄羅斯的北溪

2

(

Nord Stream 2

)管道只會進一步加劇歐洲

LNG

價格的上漲。

全球兩大船東國

LNG

船的收益從未如此之好,而且船隊價值也在飛速飆升,這對

LNG

船東來說是非常正面的情況。

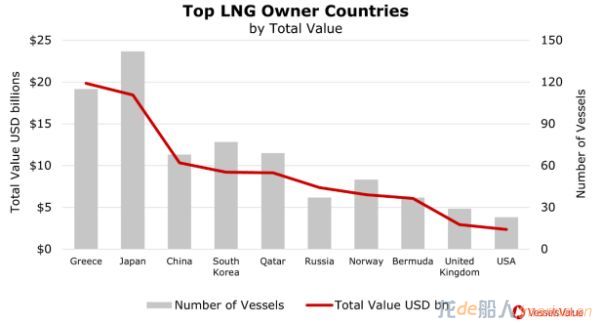

圖

2

顯示希臘和日本在

LNG

船的數量和價值方面都處于領先地位。日本擁有

142

艘

LNG

船,價值

184

億美元;希臘則擁有

115

艘船,數量少于日本,但船隊總值卻達到

198

億美元。

圖2:全球十大LNG船東國的船只數量和價值。

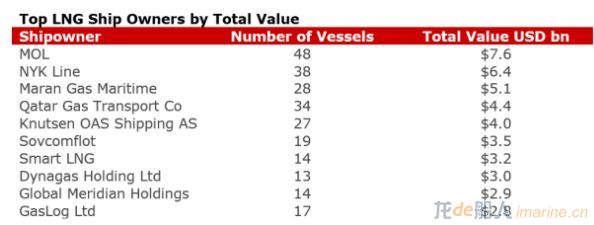

全球最大的

LNG

船東是來自日本的

MOL

和

NYK Line

,分別擁有

48

艘和

38

艘

LNG

船。兩者的

LNG

船隊價值共

140

億美元(如圖

3

所示)。

圖3:全球十大LNG船東的船只數量和價值。

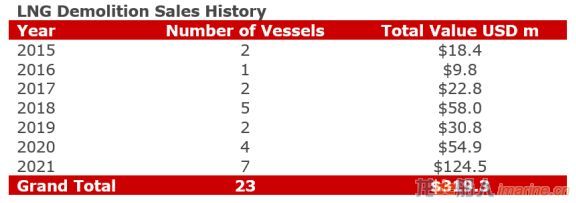

攀升的新造訂單

LNG

船隊發展前景樂觀。在過去的

5

年,新造船訂單量大幅增加——從

2016

年的

8

艘新造訂單增加到

2021

年迄今為止的

73

艘。

在未來的

4

年內預計會有

172

艘

LNG

船交付,結合每年個位數的拆船量(見圖

8

),預示著

LNG

船隊規模將會擴大。

隨著越來越多國家視

LNG

為實現碳中和目標的關鍵,

LNG

船隊的擴張可能很快就會變得越來越重要。

圖4:2015年至今的LNG拆船數量和價值。

偏低的碳排放量

與石油和煤炭等傳統化石燃料相比,

LNG

碳排放量對環境的影響要低得多。

在環保能源變得更成熟之前,使用

LNG

被許多人視為減少碳排放的解決方案,以

LNG

作為燃料的船只也會越來越普遍。

國際海事組織(

IMO

)的目標是在

2030

年和

2050

年將碳排放量與

2008

年的水平相比分別減少

40%

和

70%

。

LNG

為實現對此目標提供了實用的中短期解決方案。該燃料具有強大的供應基礎設施,可減少二氧化碳和氮氧化合物的釋放,并不需要船舶根據

IMO

的規定降低船速以減少碳排放。

“綠色”能源的推廣

從短期來看,讓全球使用更環保的能源,以完全替代石油和煤炭等碳排放的主要源頭,在航運業似乎不太可能。這也在一定程度上解釋了

VLCC

船隊的預計增長。

由于油輪運價預計會隨著消費者的需求而恢復,油輪的價值或許也會隨之上升。

石油對我們當前的能源消耗還是處于舉足輕重的地位,可以預測如

VLCC

這類型的石油運輸船在全球燃料運輸方面仍有一席之位。

環境問題是

LNG

船隊規模不斷擴大的一個關鍵因素。相比

VLCC

,

LNG

船的未來發展似乎更光明,畢竟

LNG

始終能夠提供更環保的能源。

在未來“綠色”能源變得更加可靠和容易獲得之前,

LNG

憑借健康的基礎設施,為減少碳排放量提供了穩妥的短期解決方案。

來源:VesselsValue ]]>

Cheniere Marketing International LLP宣布從GasLog再租兩條新船,合同生效后,GasLog做出以上訂船決定。Cheniere Marketing International LLP是Cheniere Energy的全資子公司。據稱,每艘新船已簽署為期七年的租約。

今年八月份,GasLog訂購兩艘低壓17.4萬方液化天然氣運輸船,新船裝有雙沖程推進系統,預計于2020年底交船。新船合同隸屬于這份合同,每條新船已經簽署租約,確定租期為七年。

周一,三星重工宣布獲得兩艘液化天然后運輸船訂單,價值4260億韓元(約3.78億美元),但并未透露船東及其他合同細節信息。

新合同簽訂后,三星重工訂單庫中共有48艘船,價值61億美元。今年,三星重工訂單以液化天然氣運輸船為主,共有17艘液化天然氣運輸船,其中5艘于本月剛剛訂購。

]]>指南包括兩方面:一方面是直接強度分析指南,另一方面為疲勞強度評估指南,后者還在規劃當中。

直接強度分析指南通過直接強度分析明確了屈服強度及抗彎強度,該方法利用原結構構件凈尺寸并參考了NK船級社發布的其他船型的結構指南。此外,考慮到船體結構及獨立于船舶結構的罐體之間載重的復雜影響,該指南指出了不同評估方法的不同要求。此指南的目標是設計獨立的儲氣罐結構、支撐結構以及船體結構。

該指南不僅明確了每個儲氣罐最重要的設計載重、強度分析方法以及降腐蝕方法,而且明確了設計方案中應包含由國際海事組織國際散裝運輸液化氣體船舶構造和設備規則(IGC Code)要求的評估。這樣,也就包含了配有獨立棱形油罐的所有類型液化天然氣運輸船的結構要求。

]]>

造船業的好時候可能就要來了,最快到今年第二季度,液化天然氣船訂單或許就會猛增。

液化天然氣市場大幅增長已經成為全球單一市場,并且將在2035

年前實現翻番,海上運輸的天然氣份額也已經達到40%

,未來全球可能還需要增加180

艘船,低迷的造船業因為天然氣將迎來一線曙光。

2035

年前翻番!LNG

已成全球單一市場

在分散全球的地區市場中,天然氣的交易方式正在迅速轉變,這種演變發生的前提是天然氣液化技術的提高,而核心是供給。美國、中東、東非和澳大利亞新發現的巨大天然氣儲量,再加上水力壓裂等開采技術,擴大了可供出口的天然氣規模。企業和國家紛紛開發新的天然氣銷售市場。

事實上,隨著海上運輸的份額上升,天然氣終于成為全球單一市場。全球著名能源咨詢公司Wood Mackenzie

研究全球趨勢主管保羅·麥康內爾日前表示,全球液化天然氣市場在2023

年前將增加一倍,這將幫助帶來一個“真正意義上的全球天然氣市場”。

麥康內爾說:“由于這種燃燒更清潔的化石燃料在所有領域取得了市場份額,液化天然氣需求預計在今后20

年里將保持強勁增長。”

根據BloombergNew Energy Finance

提供信息,到2019

年,全球液化天然氣的年產能將增加39%

,由2016

年的2.72

億噸增至3.77

億噸。

今年年初,殼牌的一份新的液化天然氣前景報告預測全球對液化天然氣的需求,在2016

年已達到2.65

億噸——將增長到2030

年。殼牌預計,從2015

年到2030

年,液化天然氣運輸量的年增長率或許會高達5%

。

亞洲是液化天然氣的最大出口目的地,中國和印度在其中占了相當大的比例。殼牌報告稱,到2030

年,中國的天然氣需求量可能會增加一倍多,達到4500

億立方米。

而為了滿足全球對這種燃料不斷增長的需求,新一波的液化天然氣供應將陸續投產。卡塔爾目前是世界上最大的液化天然氣供應國,但是,澳大利亞將在2020

年前超過卡塔爾,而美國將在2026

年前后壓倒澳大利亞成為世界最大液化天然氣供應國。

達到40%

!海上運輸天然氣份額大幅增長

圖:浙江LNG接收站接卸第100船液化天然氣

液化天然氣演變發生的前提是天然氣液化技術的提高,這意味著天然氣無需像以前那樣只能通過管道輸送,通過船舶現在可以運輸到更多市場。此外,天然氣市場供大于求已促使生產商在全球各地開發新客戶。結果就是,曾經有著嚴格條款的天然氣合同變得越來越靈活,此前因天氣等當地因素長期限定的價格差異也在縮小。

另外,海運天然氣降低了一些國家對管道天然氣的長期依賴──這些管道可能會經過不太友好的地區。2015

年,經由海上運輸的天然氣在所有天然氣交易中的份額達到40%

,國際能源署(IEA)

預計,到2040

年,海運天然氣在交易市場的份額將超過管道天然氣的份額。

美國和中國正磋商一項貿易協議,有可能將大量得克薩斯州和賓夕法尼亞州開采的天然氣運送到上海和廣東的工廠,這是天然氣全球使用增加的一個跡象。美國出口商在中國這個巨大能源市場的準入狀況改善,有可能提振全球總體發貨量。

市場跟蹤公司ClipperData

的數據顯示,在任何特定時點,全球海上會有約170

艘裝滿LNG

的油輪,數量高于一年前的150

艘。

而越來越多的國家開始進口LNG

,據數據和分析機構IHS Markit

,如今有39

個國家進口LNG

,相比之下,10

年前為17

個。預計未來兩年,這個數字將上升到46

個,其中包括烏拉圭、巴林和孟加拉國。

180

艘船!最早到第二季度訂單就會猛增

圖:1月6日,滬東中華再次交付一艘17.4萬立方米LNG船。

隨著中國貿易增速的放緩,加之過去三年油價低迷導致對海上鉆井平臺和油輪的需求減少,全球造船業陷入了困境。不過,船廠如今可能在天然氣能源領域看到一線曙光。

韓國證券公司韓亞金融投資分析師稱,為了運輸日益增加增加的液化天然氣,全世界可能需要增加180

艘船,“對于船廠來說,天然氣將成為亮點,”“最早到第二季度,訂單或許就會猛增。”

在這種情況下,液化天然氣運輸船的訂單正日益增加。

克拉克森數據統計顯示,2017

年1-5

月,LNG

船新簽訂單11

艘,合計1243600

立方米, 2016

年1-5

月,LNG

船新簽訂單2

艘,合計360000

立方米。數據顯示,LNG

訂單數量大幅增加。

天然氣船對擁有LNG

技術的韓國造船業顯然最有利。目前韓國三大船企占整個LNG

船建造市場的80%

。今年3

月,現代重接獲挪威船東一艘LNG

船,大宇造船也拿到了一個歐洲船東兩艘LNG

船訂單,總價3.694

億美元,而且可能還會增加兩艘。除此之外,現代重工和大宇造船2016

年已經接獲了六艘LNG

船訂單。

天然氣需求的增加,不僅提振了LNG

船的市場,還使船企獲得了建造海上儲存設裝置和再氣化裝置的機會。對以LNG

為燃料的運輸船的需求也不斷增加。

事實上,整個造船業都可以利用天然氣需求增長所帶來的機遇。韓國分析師稱,“我們正在走進液化天然氣船飛速發展的時代,但并非所有船廠都會從中受益。只有造出能幫航運公司降低成本的船,才會成為最終的贏家。”

來源:國際船舶網