1~10月,我國船舶工業保持良好發展態勢,三大造船指標全面增長,國際市場份額繼續領先,重點監測船舶企業效益持續改善。

一、全國三大造船指標同比增長

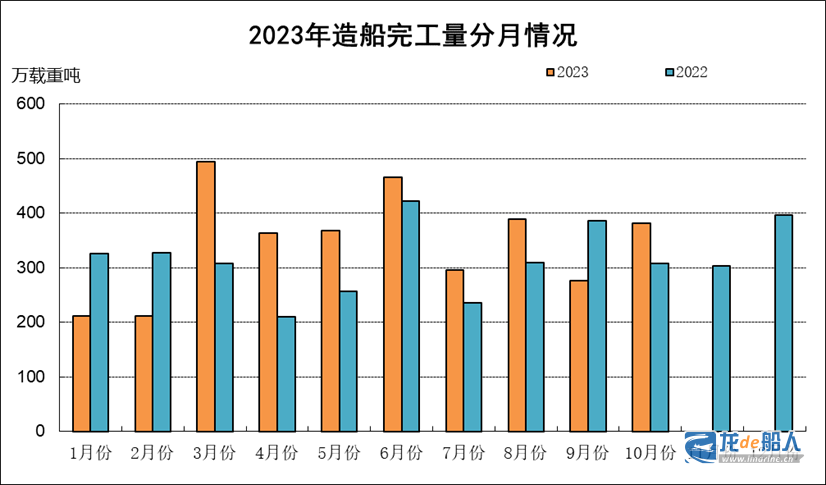

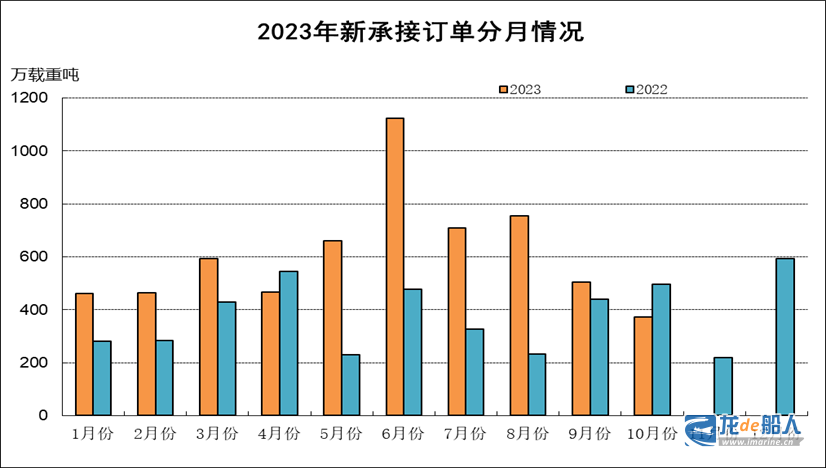

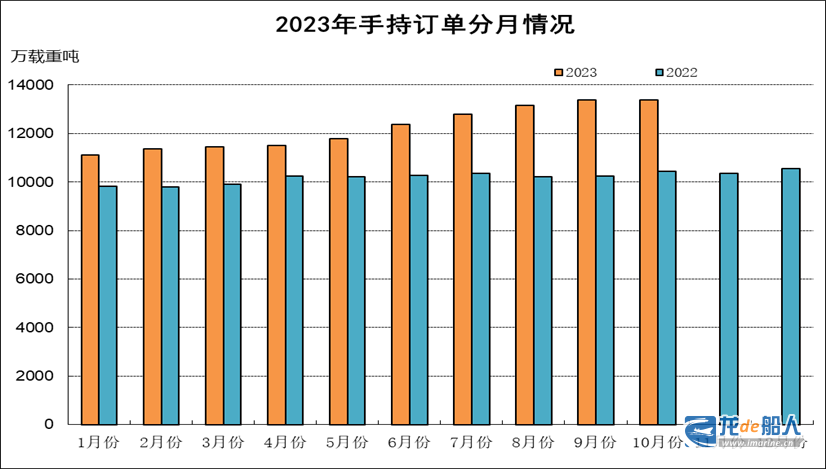

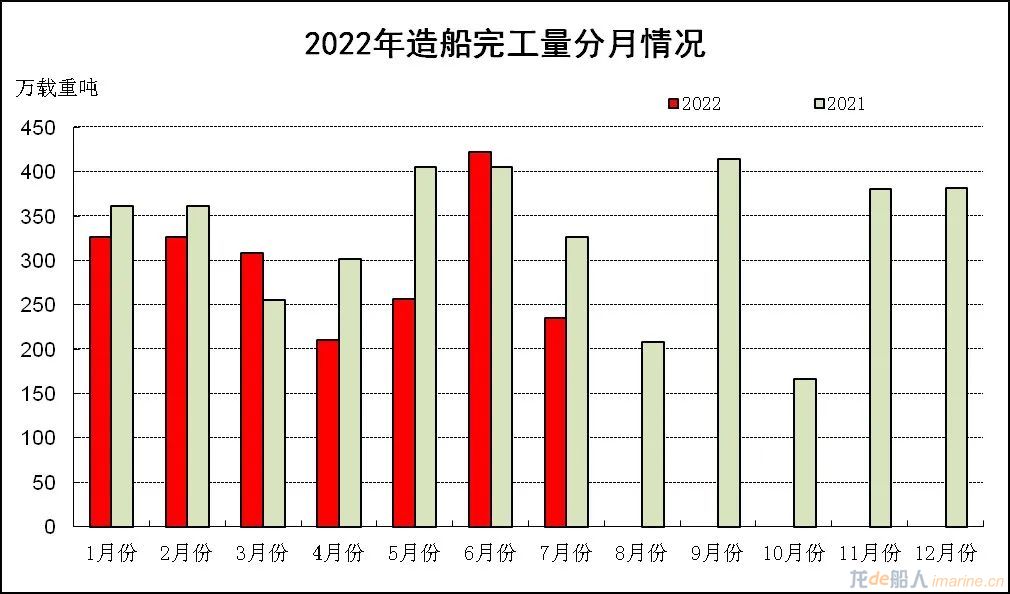

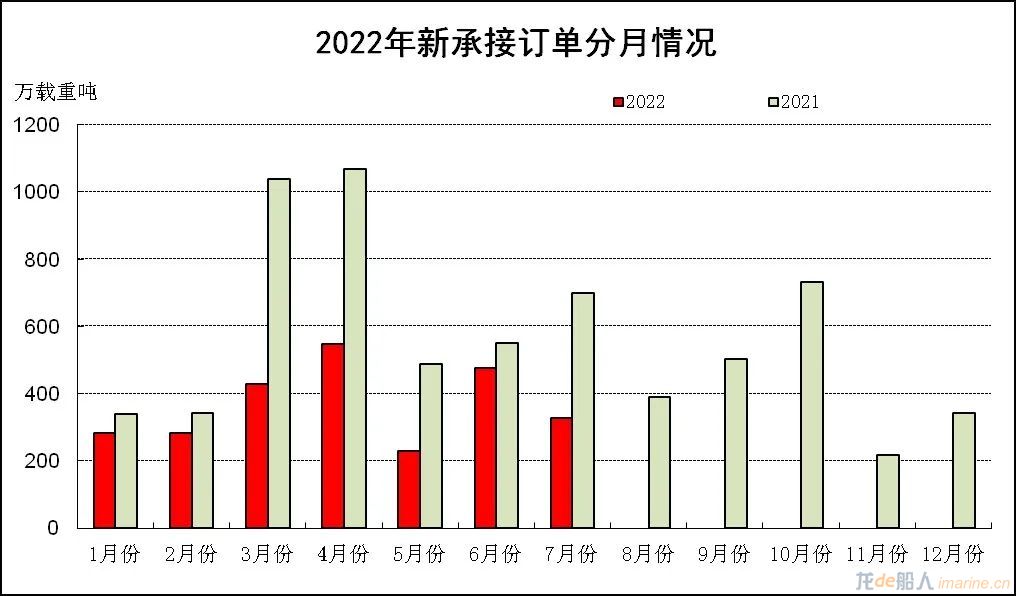

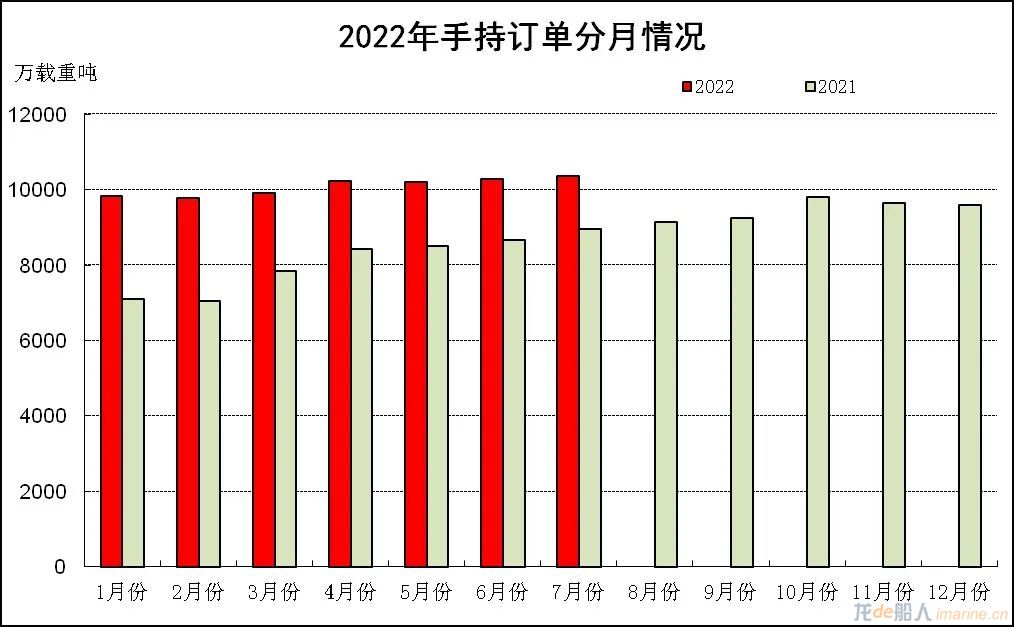

1~10月,全國造船完工量3456萬載重噸,同比增長12%;新接訂單量6106萬載重噸,同比增長63.3%。截至10月底,手持訂單量13382萬載重噸,同比增長28.1%。

全國出口船舶完工量2963萬載重噸,同比增長14.3%;承接出口船訂單5744萬載重噸,同比增長69.5%。10月末手持出口船訂單12556萬載重噸,同比增長34.5%。出口船舶分別占全國造船完工量、新接訂單量、手持訂單量的85.7%、94.1%和93.8%。

二、重點監測企業指標情況

1、造船企業三大指標同比增長

1~10月,48家重點監測造船企業造船完工3336萬載重噸,同比增長12.9%。承接新船訂單5703萬載重噸,同比增長58.7%。10月底,手持船舶訂單12810萬載重噸,同比增長24%。

1~10月,48家重點監測的造船企業完工出口船2957萬載重噸,同比增長13.2%;承接出口船訂單5511萬載重噸,同比增長63.1%;10月末手持出口船訂單12299萬載重噸,同比增長29.8%。出口船舶分別占重點造船企業完工量、新接訂單量、手持訂單量的88.6%、96.6%和96%。

2、船舶修理企業完工艘數同比增長

1~10月,18家重點監測船舶修理企業,船舶修理完工3630艘,同比增長2.1%。

3、船用柴油機產量下降功率增長

1~10月,8家重點監測船用柴油機制造企業,生產各類中低高速柴油機共計12018臺,同比下降1.4%,完成功率1254萬千瓦,同比增長17.8%。

4、船舶企業工業總產值同比增長

1~10月,74家重點監測船舶企業完成工業總產值4108.2億元,同比增長21.4%。其中船舶制造產值1801.8億元,同比增長40.2%;船舶配套產值334.4億元,同比增長20.6%;船舶修理產值217.9億元,同比增長13.9%。

5、船舶企業效益同比增長

1~10月,74家重點監測船舶企業實現主營業務收入3218億元,同比增長30%;利潤總額140.9億元,同比增長166.7%。

三、造船三大指標國際市場份額保持領先

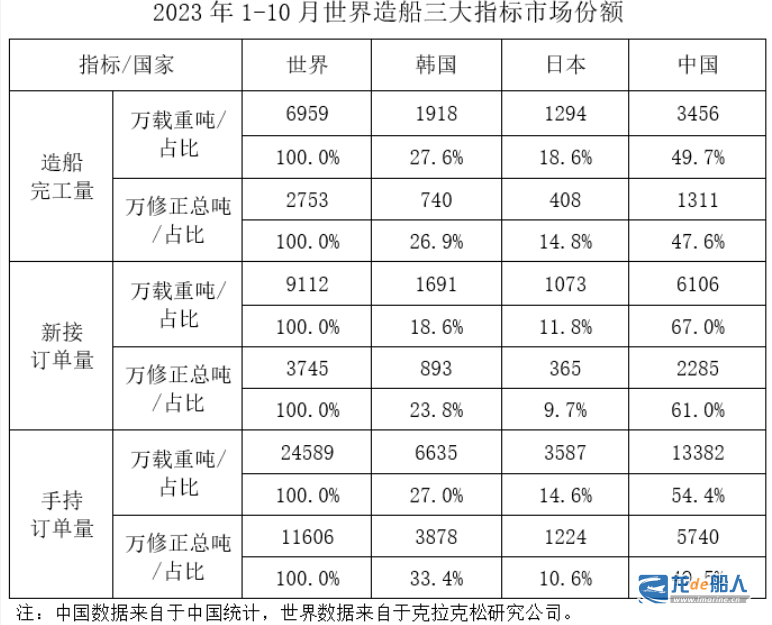

1~10月,我國造船完工量、新接訂單量、手持訂單量分別占世界市場份額的49.7%、67%和54.4%。

四、三大指標修正總噸同比增長

1~10月,全國造船完工量1311萬修正總噸,同比增長26.7%;新承接船舶訂單量2285萬修正總噸,同比增長31.5%。截至10月底,手持船舶訂單量5740萬修正總噸,同比增長30.6%。

按修正總噸計,中國造船完工量、新接訂單量、手持訂單量分別占世界市場份額的47.6%、61%和49.5%。

來源:中國船舶工業行業協會

]]>一、全國三大造船指標同比增長

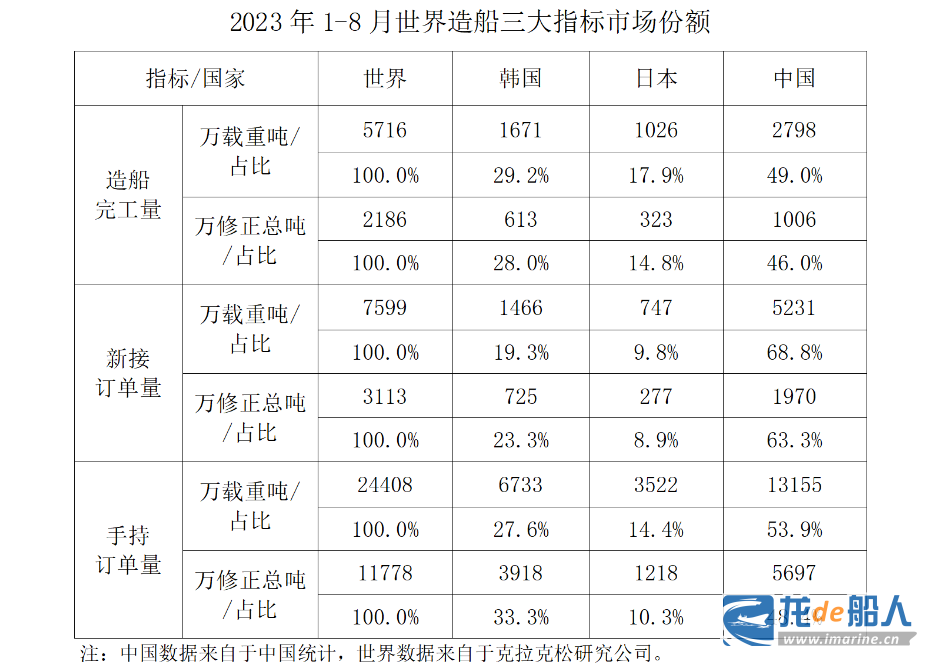

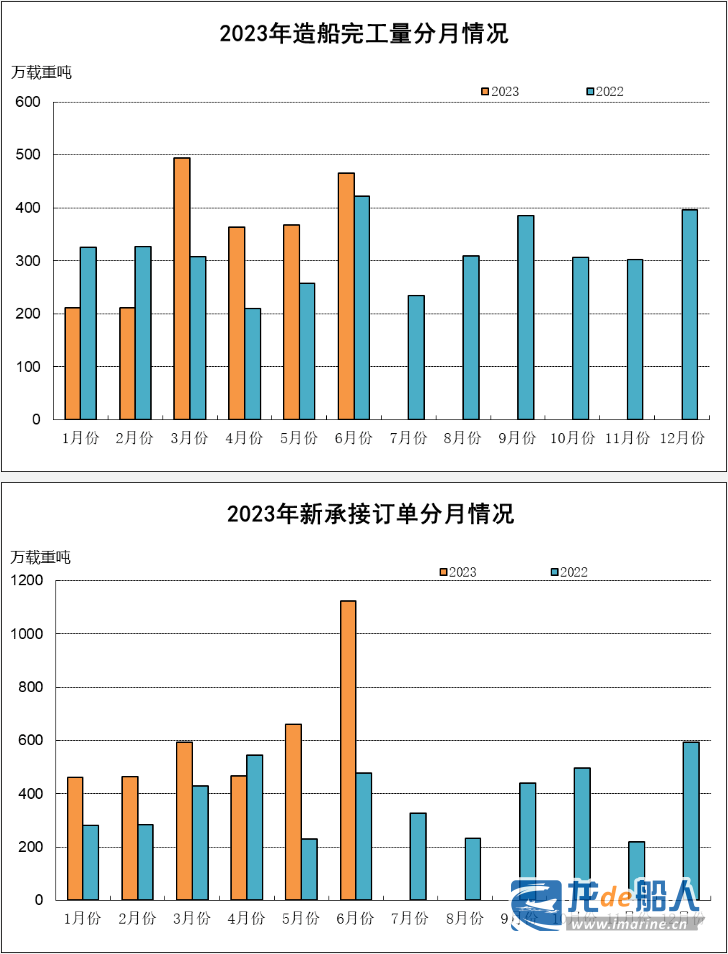

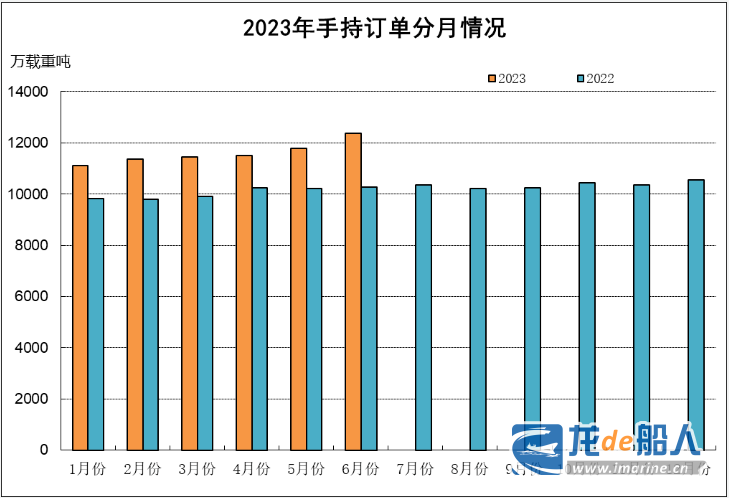

1~8月,全國造船完工量2798萬載重噸,同比增長16.9%;新接訂單量5231萬載重噸,同比增長86.5%。截至8月底,手持訂單量13155萬載重噸,同比增長28.9%。

全國出口船舶完工量2371萬載重噸,同比增長14.3%;承接出口船訂單4880萬載重噸,同比增長92.4%。8月末手持出口船訂單12279萬載重噸,同比增長34.7%。出口船舶分別占全國造船完工量、新接訂單量、手持訂單量的84.7%、93.3%和93.3%。

二、重點監測企業指標情況

1、造船企業三大指標同比增長

1~8月,48家重點監測造船企業造船完工2693萬載重噸,同比增長16.2%。承接新船訂單4831萬載重噸,同比增長78.8%。8月底,手持船舶訂單12583萬載重噸,同比增長24.9%。

1~8月,48家重點監測的造船企業完工出口船2368萬載重噸,同比增長14.1%;承接出口船訂單4648萬載重噸,同比增長81.8%;8月末手持出口船訂單12036萬載重噸,同比增長31.1%。出口船舶分別占重點造船企業完工量、新接訂單量、手持訂單量的87.9%、96.2%和95.7%。

2、船舶修理企業完工艘數同比增長

1~8月,18家重點監測船舶修理企業,船舶修理完工2918艘,同比增長1%。

3、船用柴油機產量下降功率增長

1~8月,8家重點監測船用柴油機制造企業,生產各類中低高速柴油機共計9832臺,同比下降1.9%,完成功率1012.8萬千瓦,同比增長16.5%。

4、船舶企業工業總產值同比增長

1~8月,74家重點監測船舶企業完成工業總產值3231.2億元,同比增長23.8%。其中船舶制造產值1385.2億元,同比增長42.5%;船舶配套產值280.8億元,同比增長21.3%;船舶修理產值173.7億元,同比增長17.8%。

5、船舶企業效益同比增長

1~8月,74家重點監測船舶企業實現主營業務收入2522.9億元,同比增長30.5%;利潤總額97億元,同比增長285%

三、造船三大指標國際市場份額保持領先

1~8月,我國造船完工量、新接訂單量、手持訂單量分別占世界市場份額的49%、68.8%和53.9%。

四、三大指標修正總噸同比增長

1~8月,全國造船完工量1006萬修正總噸,同比增長32.4%;新承接船舶訂單量1970萬修正總噸,同比增長48.5%。截至8月底,手持船舶訂單量5697萬修正總噸,同比增長33.7%。

按修正總噸計,中國造船完工量、新接訂單量、手持訂單量分別占世界市場份額的46%、63.3%和48.4%。

來源:中船協

]]>一、經濟運行基本情況

(一)造船三大指標全面增長

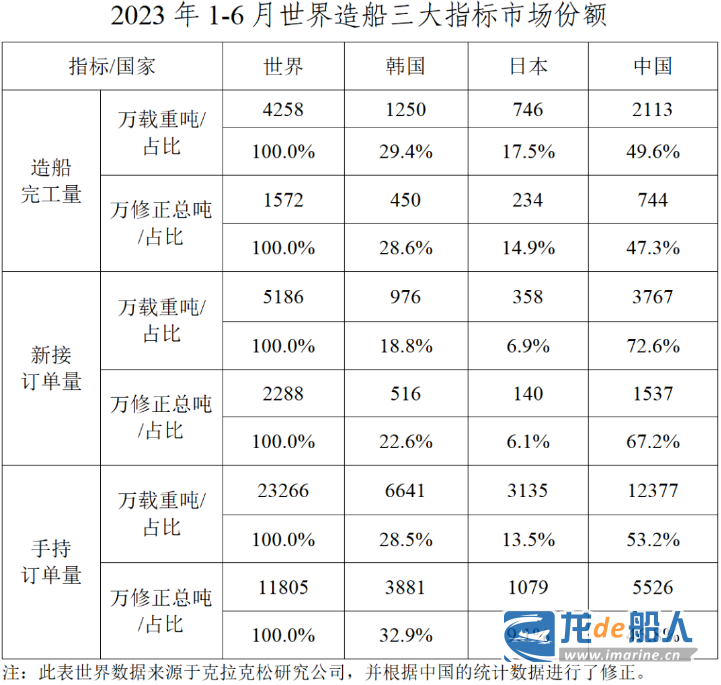

1-6月,全國造船完工量2113萬載重噸,同比增長14.2%;新接訂單量3767萬載重噸,同比增長67.7%。截至6月底,手持訂單量12377萬載重噸,同比增長20.5%,比2022年底增長17.2%。

1-6月,全國出口船舶完工量1788萬載重噸,同比增長13.1%;新接訂單量3500萬載重噸,同比增長71.2%。6月底,手持訂單量11486萬載重噸,同比增長26.0%。出口船舶分別占同期全國造船完工量、新接訂單量、手持訂單量的84.6%、92.9%和92.8%。

(二)船舶出口金額保持增長

據海關統計,1-6月,我國船舶出口金額112.1億美元,同比增長7.7%。出口船舶產品中,散貨船、油船、集裝箱船和氣體運輸船仍占主導地位,出口額合計占比61.3%。其中,散貨船占比26.5%、集裝箱船占比22%、油船占比6.8%、氣體運輸船占比6%。

(三)船舶企業收入利潤大幅增長

1-6月,1176家規模以上船舶工業企業實現主營業務收入2767.1億元,同比增長24%;利潤總額95億元,同比增長187.3%。

二、經濟運行主要特點

(一)國際市場份額保持領先,企業競爭能力不斷增強

1-6月,我國造船完工量、新接訂單量、手持訂單量以載重噸計分別占世界總量的49.6%、72.6%和53.2%,較2022年底分別增長2.3、17.4和4.2個百分點,以修正總噸計占47.3%、67.2%和46.8%,國際市場份額均位居世界第一。造船完工量前10家企業集中度為67.9%,新接訂單量前10家企業集中度為61.3%,手持訂單量前10家企業集中度為62.0%。我國分別有5、7、5家造船企業位居世界造船完工、新接訂單和手持訂單前10強。中國船舶集團有限公司造船三大指標位居全球各造船企業集團之首。

(二)優勢船型訂單鞏固,細分船型市場占比提升

上半年,我國船企緊抓新船市場輪動的機遇,鞏固主流船型優勢地位,在細分船型市場取得新突破。抓住油船市場恢復上行的有利時機,新承接蘇伊士型、阿芙拉型和MR型等各類油船訂單1144.8萬載重噸,占同型船全球總量的74.6%;散貨船和集裝箱船新接訂單量分別占全球總量的88.4%和55.6%。新承接43艘汽車運輸船訂單,占全球總量的97.7%。新承接新船市場全部4艘93000立方米超大型液氨運輸船(VLAC)訂單。新承接大型液化天然氣(LNG)船14艘,占全球總量的35%,市場份額進一步提升。

(三)轉型升級成效明顯,“雙高”船型占比明顯提升

上半年,我國建造交付的高技術、高附加值船舶顯著增加。批量交付集裝箱船共88艘,275.1萬修正總噸,占國內造船完工量的37%,超過散貨船位居第一。成功交付11艘全球最大24000TEU集裝箱船,占全球市場份額的84.6%。氣體運輸船建造取得新成效,交付國內首艘4萬立方米中型全冷式液化氣船、全球最大淺水航道8萬立方米LNG運輸船、22000立方米超大型乙烯運輸船(VLEC)和新一代17.4萬立方米LNG船等。全球首艘M350型浮式生產儲卸油船(FPSO)、首艘具有自航能力的“通用型”FPSO、首艘智能FPSO“海洋石油123”等海洋工程裝備順利交付。國產首艘大型郵輪“愛達·魔都號”順利實現出塢。

(四)船配研制取得新進展,新能源產品研發取得突破

上半年,我國重點船舶配套產品研制取得新進展。X92DF系列LNG雙燃料船用發動機實現批量交付;交付首套國產X92大型船用低速機曲軸鍛件;國產船用柴油機電控系統研制成功;國產首臺LNG挺桿起重機完成出廠試驗。新能源產品研發取得重要突破,國際首臺氨/柴油雙直噴二沖程發動機原理樣機獲得船級社原則性認可(AIP)證書、自主研發的500千瓦氫燃料電池監控系統和安全系統(電氣設備)獲得船級社頒發的船用產品證書。

(五)經濟運行質量提升,企業效益實現增長

上半年,骨干船企抓住市場有利時機,強化生產管理和成本控制,運行質量和經濟效益明顯改善。統計數據顯示,1-6月,重點監測船舶企業主營業務利潤率達到4.1%,達到近10年來的最好水平。同時,船舶市場環境要素總體呈現有利變化。全球新造船市場需求旺盛,克拉克松新船價格綜合指數保持增長,6月底達到170.9點,較年初增長5.6%。6月末船用6mm和20mm規格鋼板分別為4850元/噸和4457元/噸,較去年同期降價約1300元/噸;人民幣兌美元持續貶值,6月底人民幣兌美元匯率較年初貶值4.6%。

三、面臨的問題和困難

(一)企業生產任務繁重,安全生產壓力不斷增大

上半年,我國船舶企業手持訂單飽滿,新開工和交付船舶呈增長趨勢。二季度,我國月均完工量近400萬載重噸,處于歷史較高水平。當前,骨干造船企業生產任務繁重,加班加點、交叉作業增多,導致安全生產風險隱患加大。特別是近期進入高溫、暴雨、臺風等災害性天氣多發的時段,重點企業、重大項目、關鍵環節的安全生產壓力不斷增大。

(二)手持船舶訂單充足,勞動力不足的矛盾凸顯

上半年,新接訂單量大幅增長,骨干船企平均生產保障系數(手持訂單量/近三年完工量平均值)約3.2年,部分企業交船期已排至2027年。隨著船企高技術船舶增加,生產任務節奏加快,對熟練勞務工需求快速提升,特別是裝配工和電焊工的需求更是大幅增長。此外,骨干船企對行業領軍人才、高層次人才、專業技術人才的需求日漸迫切。勞動力資源不足與行業高質量發展需求的矛盾更加突出。

(三)進口配套產品存在短板,供應鏈穩定性有待提高

上半年,隨著我國船企新船訂單量的大幅增長,對部分進口船舶配套產品需求大幅增加,但國外配套企業生產供應能力有限,造成部分關鍵設備供貨滯后影響建造進度,特別是船用主機有關配套設備、零部件拖期問題較為明顯。隨著LNG雙燃料動力船舶訂單快速增長,相關低溫配套設備供應緊張,難以滿足造船需求,拖期和漲價現象頻發。

(四)部分存量產能重新啟用,造船產能過剩風險需引起重視

上半年,隨著新造船市場保持活躍和新船價格上漲,造船船位供給進一步趨緊,前期已關停的部分造船企業(產線)又重新啟用,加入市場接單行列,造船產能出現增長苗頭。但全球航運市場已出現階段性調整行情,克拉克松綜合運費指數6月底較年初回落30%,新造船市場各要素處于歷史較高水平,市場波動的不確定性在增大,如果造船產能過快增長,將會進一步加劇市場風險。

四、預測

下半年,世界經濟復蘇仍面臨諸多挑戰,國際航運市場將繼續處于下行調整區間。隨著《2023年國際海事組織船舶溫室氣體減排戰略》的出臺,將推動全球航運業、造船業加快脫碳減排進程,對新造船市場將產生積極作用。預計2023年全球造船完工量將保持在9000萬載重噸的較高水平,新船訂單量超過1億載重噸,手持訂單量保持在2.2億載重噸左右。我國造船完工量將突破4200萬載重噸,新船訂單量超過5000萬載重噸,手持船舶訂單保持約1.2億載重噸。

五、建議

(一)落實企業主體責任,確保行業安全穩定發展

當前,造船生產任務繁重,安全生產風險進一步提升。各船企要高度重視,全面落實安全生產主體責任,加強全過程安全生產管理,保證生產有序推進,切實保障員工生命安全,守牢安全生產的底線,堅決遏制各類安全事故發生,為行業高質量發展創造安全、和諧、穩定的局面。

(二)加強自主創新開放合作,提升產業鏈供應鏈競爭力

當前,構建安全穩定的產業鏈供應鏈,已成為提升船舶與海洋工程裝備產業競爭力的關鍵所在。應進一步發揮大企業引領帶動,構建大中小企業相互依存、相互促進的產業發展生態,同步加強本土配套和國際協作體系建設,促進產業鏈上下游、大中小企業融通創新發展。

(三)加快綠色化智能化轉型,推動制造能力優化升級

當前,國際航運和造船脫碳進程呈加速趨勢,倒逼船舶行業加快綠色化轉型。船舶企業需持續提升綠色設計、綠色制造能力,進一步加大“智改數轉”力度,研究提出行業脫碳、數字化和智能化發展提出解決方案,加強前瞻性低碳、零碳船型的設計,進一步加大零/凈零排放燃料、動力技術及裝備研發力度。

來源:?中國船舶工業行業協會

]]>一、全國三大造船指標兩降一增

1~7月,全國造船完工2085萬載重噸,同比下降13.8%。承接新船訂單2572萬載重噸,同比下降43.1%。7月底,手持船舶訂單10366萬載重噸,同比增長15.6%。

全國完工出口船1795萬載重噸,同比下降20.8%;承接出口船訂單2359萬載重噸,同比下降41.5%;7月末手持出口船訂單9215萬載重噸,同比增長16.4%。出口船舶分別占全國造船完工量、新接訂單量、手持訂單量的86.1%、91.7%和88.9%。

二、重點監測企業指標情況

1、造船企業三大指標兩降一增

1~7月,50家重點監測造船企業造船完工1995萬載重噸,同比下降15.5%。承接新船訂單2412萬載重噸,同比下降45.0%。7月底,手持船舶訂單10041萬載重噸,同比增長14.3%。

1~7月,50家重點監測的造船企業完工出口船1792萬載重噸,同比下降20.8%;承接出口船訂單2316萬載重噸,同比下降41.9%;7月末手持出口船訂單9189萬載重噸,同比增長17.1%。出口船舶分別占重點造船企業完工量、新接訂單量、手持訂單量的89.8%、96.0%和91.5%。

2、船舶修理企業完工艘數下降

1~7月,15家重點監測船舶修理企業,船舶修理完工1859艘,同比下降0.8%。

3、船用柴油機生產數量下降

1~7月,7家重點監測船用柴油機制造企業,生產各類中低高速柴油機共計8773臺,同比下降26.0%,完成功率696.5萬千瓦,同比下降4.6%。

4、船舶企業工業總產值同比增長

1~7月份,75家重點監測船舶企業完成工業總產值2166.5億元,同比增長5.6%。其中船舶制造產值908.3億元,同比增長13.2%;船舶配套產值173.4億元,同比下降5.6%;船舶修理產值97.9億元,同比增長7.6%。

5、船舶企業效益同比增長

1~7月,75家重點監測船舶企業實現主營業務收入1557.5億元,同比增長6.9%;利潤總額16.7億元,同比增長94.2%。

三、造船三大指標國際市場份額保持領先

1~7月,我國造船完工量、新接訂單量、手持訂單量分別占世界市場份額的44.4%、51.1%和48.1%。

四、三大指標修正總噸兩增一降

1~7月,全國造船完工量668萬修正總噸,同比增長1.8%;新承接船舶訂單量1242萬修正總噸,同比下降22.4%。截至7月底,手持船舶訂單量4283萬修正總噸,同比增長27.4%。

按修正總噸計,中國造船完工量、新接訂單量、手持訂單量分別占世界市場份額的41.4%、47.4%和41.7%。

來源:中國船舶工業行業協會

一、經濟運行的基本情況

(一)三大造船指標實現全面增長

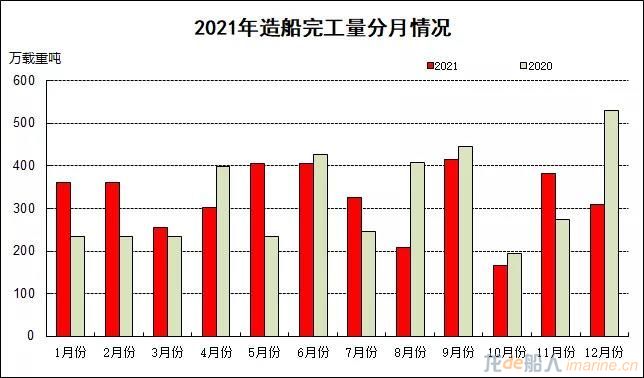

2021年,全國造船完工3970萬載重噸,同比增長3.0%。承接新船訂單6707萬載重噸,同比增長131.8%。12月底,手持船舶訂單9584萬載重噸,同比增長34.8%。

全國完工出口船3593萬載重噸,同比增長4.9%;承接出口船訂單5936萬載重噸,同比增長142.8%;12月底,手持出口船訂單8453萬載重噸,同比增長29.6%。出口船舶分別占全國造船完工量、新接訂單量、手持訂單量的90.5%、88.5%和88.2%。

(二)收入和利潤實現同步增長

2021年1-11月,全國規模以上船舶工業企業1093家,實現主營業務收入4252.2億元,同比增長9.6%。其中,船舶制造企業2622.3億元,同比增長8.4%;船舶配套企業737.5億元,同比增長5.2%;船舶修理企業257.4億元,同比下降9.6%;船舶改裝企業32.7億元,同比下降6.6%;海工裝備制造企業543.8億元,同比增長41.9%;航標器材及其他浮動裝置的制造企業4.4億元,同比下降6.4%。

2021年1-11月,規模以上船舶工業企業實現利潤總額73.5億元,同比增長56.4%。其中,船舶制造企業16.6億元,同比下降5.3%;船舶配套企業23.8億元,同比增長37.6%;船舶修理企業12.7億元,同比下降17.3%;船舶改裝企業4.1億元,同比下降7.9%;海工裝備制造企業14.5億元,同比實現扭虧為盈;航標器材及其他浮動裝置的制造企業0.1億元,同比增長3.8%。

(三)船舶出口金額實現增長

2021年1-11月,我國船舶出口金額224.7億美元,同比增長18.6%。出口船舶產品中,散貨船、油船和集裝箱船仍占主導地位,出口額合計128.3億美元,占出口總額的57.1%。船舶產品出口到187個國家和地區,以亞洲地區為主。我國向亞洲、歐洲、拉丁美洲出口船舶的金額分別為116億美元、46億美元和13億美元。

二、經濟運行主要特點

(一)市場份額保持全球領先,企業國際競爭能力增強

2021年,我國三大造船指標保持全球領先,新接訂單量增幅高于全球20個百分點以上。造船完工量、新接訂單量、手持訂單量以載重噸計分別占世界總量的47.2%、53.8%和47.6%,與2020年相比分別增長4.1、5.0和2.9個百分點。骨干企業國際競爭能力增強,各有6家企業分別進入世界造船完工量、新接訂單量和手持訂單量前10強。中國船舶集團有限公司三大造船指標首次位居全球各造船企業集團之首。

(二)結構調整成效明顯,細分船型占比持續提升

2021年,我國船企抓住市場回升機遇,鞏固散貨船優勢地位,共承接散貨船3219萬載重噸,占全球總量的76.4%。集裝箱船訂單實現超越,共承接集裝箱船2738萬載重噸,占全球總量的60.9%,其中,15000標準箱(TEU)及以上超大型集裝箱船69艘,占全球份額49.6%。在高端船型細分市場上持續發力,承接化學品船、汽車運輸船、海工輔助船和多用途船訂單按載重噸計分別占全球總量的72.7%、76.6%、64.7%和63.3%。全球18種主要船型分類中,我國有10種船型新接訂單量位居世界第一。

(三)船舶綠色化轉型加速,持續推進綠色船廠建設

2021年,為順應全球綠色低碳轉型趨勢,我國船企加快科技創新步伐,推出多型符合最新國際海事規則要求的綠色船型,全年新接訂單中綠色動力船舶占比達到24.4%。23000TEU雙燃料集裝箱船、5000立方米雙燃料全壓式液化石油氣(LPG)運輸船、99000立方超大型乙烷運輸船順利交付船東。21萬噸LNG動力散貨船、7000車雙燃料汽車運輸船、甲醇動力雙燃料MR型油船等訂單批量承接。船舶企業積極響應國家“碳達峰碳中和”號召,踐行綠色發展理念,持續推進綠色船廠建設。主要造船地區骨干船企陸續采用屋頂分布式光伏發電、大功率儲能電站和節能設施等裝置,推進節能減排工作取得明顯成效,綜合能耗年均降低5-10個百分點。

(四)LNG裝備取得新突破,新船型研發再上新臺階

2021年,我國海上LNG產業鏈族譜再添重器,國內首艘17.4萬立方米浮式液化天然氣儲存再氣化裝置(LNG-FSRU)和全球最大2萬方LNG運輸加注船順利交付,全球最新一代“長恒系列”17.4萬LNG運輸船獲得四家國際船級社認證。新船型研發再上新臺階,氨燃料動力超大型油船、9.3萬立方米超大型綠氨運輸船、國內首套船用氨燃料供氣系統等研發工作有序推進。國產大型郵輪工程研制取得積極進展,首艘大型郵輪順利實現塢內起浮的里程碑節點。新一代高端長江郵輪“長江叁號”正式交付使用。

(五)船配產品取得新進展,產業鏈供應鏈韌性提升

2021年,我國船舶配套產品研制取得新進展,部分項目實現批量裝船。全球最小缸徑的船用低速雙燃料機(奧托循環)發動機,B型液貨艙貨物圍護系統、超大型水下液壓起錨機、R6級海洋系泊鏈等項目和產品實現產業化應用;全球首臺集成機載選擇性催化還原系統(SCR)、可滿足國際海事組織(IMO)第三階段(Tier Ⅲ)排放要求的船用低速柴油機CX52成功發布并實現裝船應用。受新冠疫情影響,部分國外配套產品無法按時到廠,國內總裝企業與配套企業積極配合,積極做好產品替代和安裝調試工作,保障了產業鏈供應鏈穩定。

(六)狠抓生產運行管理,提質增效取得新突破

2021年,面對緊張繁忙的生產任務,船企努力克服國內外疫情、高溫、臺風、限電限產等諸多不利因素,狠抓造船大節點計劃執行,壓縮建造關鍵周期,提升造船效率。國內骨干船廠典型船舶建造周期大幅提升,超大型原油船(VLCC)和23000TEU雙燃料集裝箱船建造周期分別縮短20.7%和21.8%。重點工程項目交付率和節點按時實現率達到100%, 50家重點監測造船企業超過1/3提前完成全年交付任務。

三、經濟運行中的問題和困難

(一)勞動力資源不足與船企發展需求的矛盾仍然突出

2021年,新船訂單大幅度增長,生產任務飽滿,加大了骨干船廠對熟練勞務工的需求,加劇了用工緊張問題,特別是電焊等關鍵工種的熟練工的流動性大幅上升,增加了安全生產的不穩定性。此外,隨著各國船廠都在加速推進船舶產品綠色轉型發展,我國船舶企業設計部門和研究院所在高技術領軍人才、研發設計人員以及專業技術人員數量方面儲備明顯不足,引領市場的新產品難以及時推出,勞動力資源不足與船企發展需求的矛盾仍然突出。

(二)綜合成本上漲過快壓縮船企盈利空間

2021年,國際大宗商品價格劇烈波動,推動原材料價格持續上漲,主要規格造船板、電纜、油漆等船用物資分別比年初上漲14%、20%和50%。船用主機、曲軸、螺旋槳等關鍵船用配套設備普遍上漲25%左右。全年人民幣兌美元匯率有貶有升雙向波動小幅升值2.3%,兩年累計升值超過8%。在原材料價格全面上漲與人民幣的升值雙重擠壓下,造船企業盈利空間大幅縮小,全年實現利潤總額僅16.6億元,同比下降5.3%,主營收入利潤率僅為0.6%,與上游的鋼鐵行業和下游的航運行業形成巨大反差。

(三)產業鏈供應鏈安全穩定仍面臨較大挑戰

2021年,受國內外疫情持續作用,進口船用主機、關鍵配套設備物流成本和運輸周期大幅增加,運輸時間平均要比疫情前延長20-30天。去年,國內出現區域性疫情、以及部分地區停電限電措施對部分配套設備企業影響較大,船用舾裝件、大型鑄鍛件、活塞等關重件供應緊張,平均延期交付約15天,給船廠按時交付帶來較大壓力。此外,商務交流溝通、設備安裝調試、船舶試航交付等活動因外籍人員入境困難而難以正常開展,給企業生產經營帶來很大挑戰。

四、預測

展望2022年,新冠肺炎疫情對世界經濟影響的不確定性依然存在,外部環境更趨復雜嚴峻,但航運和造船行業信心已經得到明顯提振,加上國際海事環保新法規即將生效和去碳化需求帶來的市場機會,預計2022年全球新船訂造需求不會大幅萎縮,成交量將在9000萬載重噸左右。2022年,預計我國造船完工量將超過4000萬,新接訂單量將有一定幅度下降。

五、建議

(一)保交船、保效益、保安全成為當前重點工作

2021年,隨著新船訂單的大幅增長,企業生產任務飽滿,我船舶企業生產保障系數(手持訂單量/近三年完工量平均值)約為2.55年,2022-2023年將是集中交船的高峰年份。建議船舶企業嚴格落實疫情常態化防控措施,及早做好鋼材和配套產品的采購規劃,避免原材料、設備等延期影響船舶交付。跟蹤研判人民幣匯率和鋼材價格走勢變化,要樹立風險中性理念,采取鎖匯、簽訂長期供貨合同等方式對沖風險。高度關注工作量快速增長與勞動力資源的匹配,避免出現重大安全生產問題。

(二)加大對船舶工業職業教育發展的支持力度

當前,全球船舶及海洋工程裝備市場已經進入了新一輪的上升周期,我國正處于從造船大國向造船強國邁進的關鍵節點,對高技術人才需求日益迫切,但我國勞動用工狀況已無法滿足船企快速發展的需求。建議相關政府部門貫徹落實《關于推動現代職業教育高質量發展的意見》和《“十四五”職業技能培訓規劃》精神,進一步加大對船舶工業職業教育發展的支持力度,積極推動校企深入開展合作,完善技能人才的評價體系、修訂職業教育專/本科教學大綱、健全技能人才職業發展通道、培養更多高素質技術技能人才,為我國建設造船強國提供有力的人才和技能支撐。

(三)加強宏觀政策研究,加大市場走勢研判

《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》和國家有關部門、各地方政府相關專項規劃紛紛出臺落地,明確指出了船舶與海洋工程裝備產業發展方向和重點。建議行業協會、研究機構等持續跟蹤和整理產業支持政策,加大政策解讀。加強對市場需求走勢的研判,密切關注貿易、航運、鋼鐵等上下游產業發展情況,加大對匯率、利率、稅費等對船舶行業影響的研究,為企業生產經營、行業健康發展和政策決策提供支撐。

來源:中國船舶工業行業協會

]]>一、全國三大造船指標同比增長

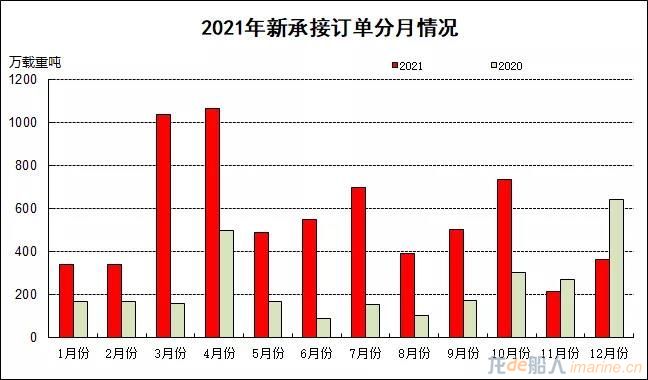

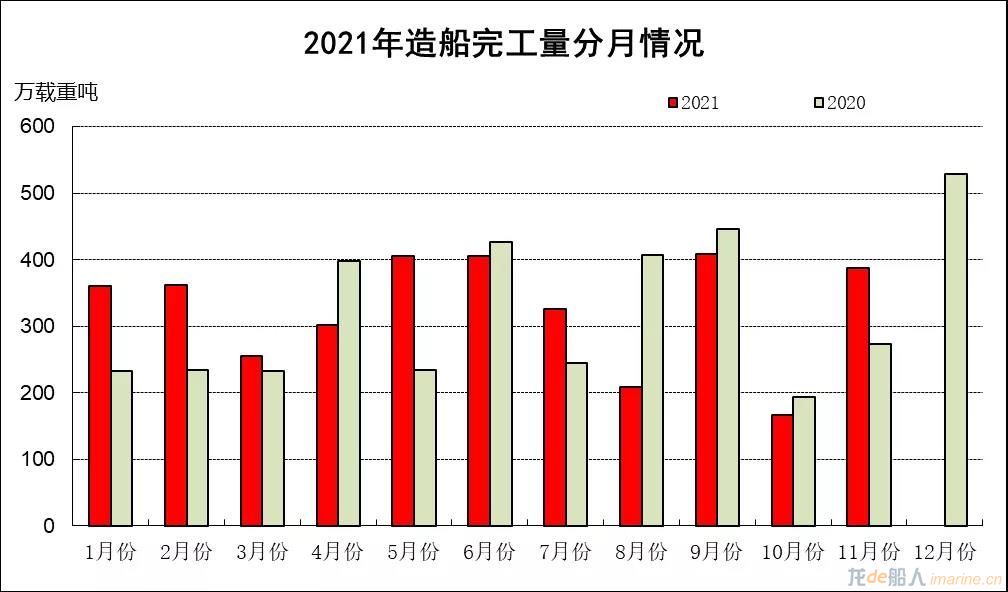

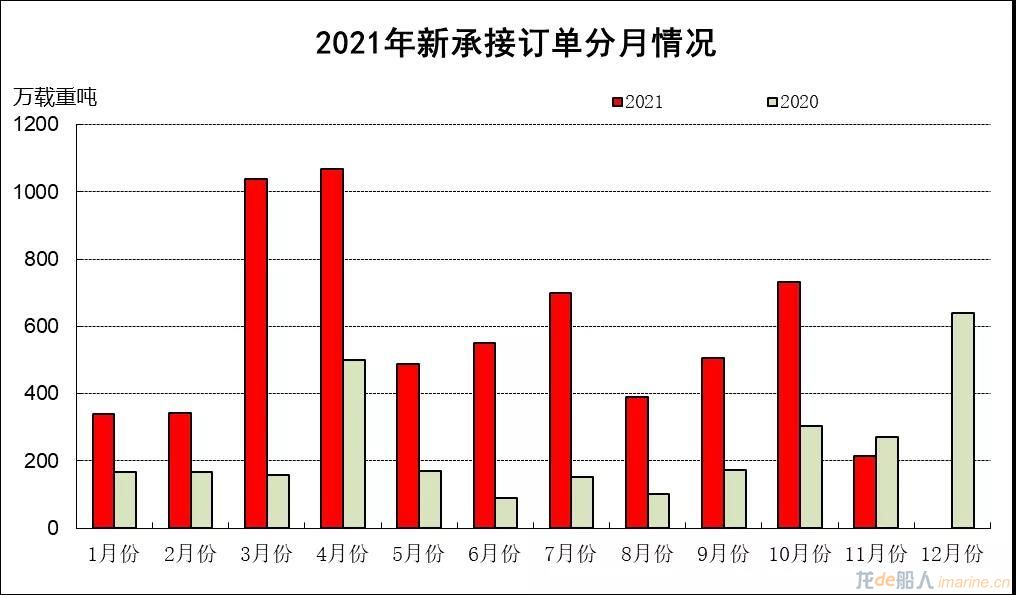

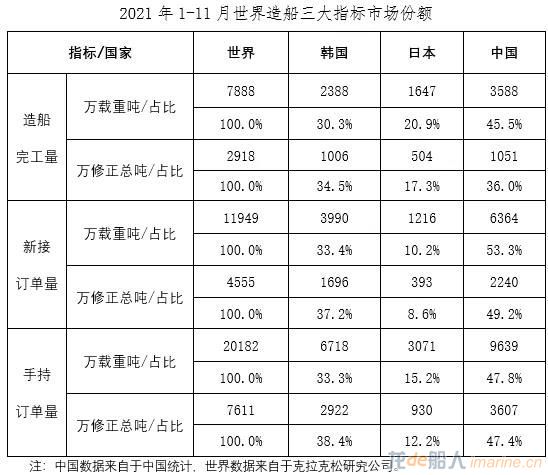

1~11月,全國造船完工3588萬載重噸,同比增長7.9%。承接新船訂單6364萬載重噸,同比增長182.6%。11月底,手持船舶訂單9639萬載重噸,同比增長35.9%,比2020年底手持訂單增長35.5%。

1~11月,全國完工出口船3338萬載重噸,同比增長11.1%;承接出口船訂單5704萬載重噸,同比增長188.5%;11月末手持出口船訂單8569萬載重噸,同比增長31.6%。出口船舶分別占全國造船完工量、新接訂單量、手持訂單量的93.0%、89.6%和88.9%。

二、重點監測企業指標情況

1、造船企業三大造船指標同比增長

1~11月,50家重點監測造船企業造船完工3514萬載重噸,同比增長7.4%。承接新船訂單6220萬載重噸,同比增長179.0%。11月底,手持船舶訂單9478萬載重噸,同比增長38.0%。

1~11月,50家重點監測的造船企業完工出口船3334萬載重噸,同比增長12.0%;承接出口船訂單5658萬載重噸,同比增長187.6%;11月末手持出口船訂單8446萬載重噸,同比增長33.6%。出口船舶分別占重點造船企業完工量、新接訂單量、手持訂單量的94.9%、91.0%和89.1%。

2、船舶修理企業完工艘數同比下降

1~11月,15家重點監測船舶修理企業,船舶修理完工2889艘,同比下降5.1%。

3、船用柴油機生產企業保持增長

1~11月,7家重點監測船用柴油機制造企業,生產各類中低高速柴油機共計15322臺,同比增長10.0%,完成功率1071.7萬千瓦,同比增長6.9%。

4、船舶企業工業總產值同比增長

1~11月,75家重點監測船舶企業完成工業總產值3580億元,同比增長7.2%。其中船舶制造產值1403億元,同比增長2.1%;船舶配套產值256億元,同比增長3.5%;船舶修理產值143億元,同比下降17.1%。

5、船舶企業經濟效益保持增長

1~11月,75家重點監測船舶企業實現主營業務收入2691億元,同比增長4.2%,利潤總額21.6億元,同比增長27.1%。

三、造船三大指標國際市場份額保持穩定

1~11月,我國造船完工量、新接訂單量、手持訂單量分別占世界市場份額的45.5%、53.3%和47.8%。

來源:中國船舶工業行業協會

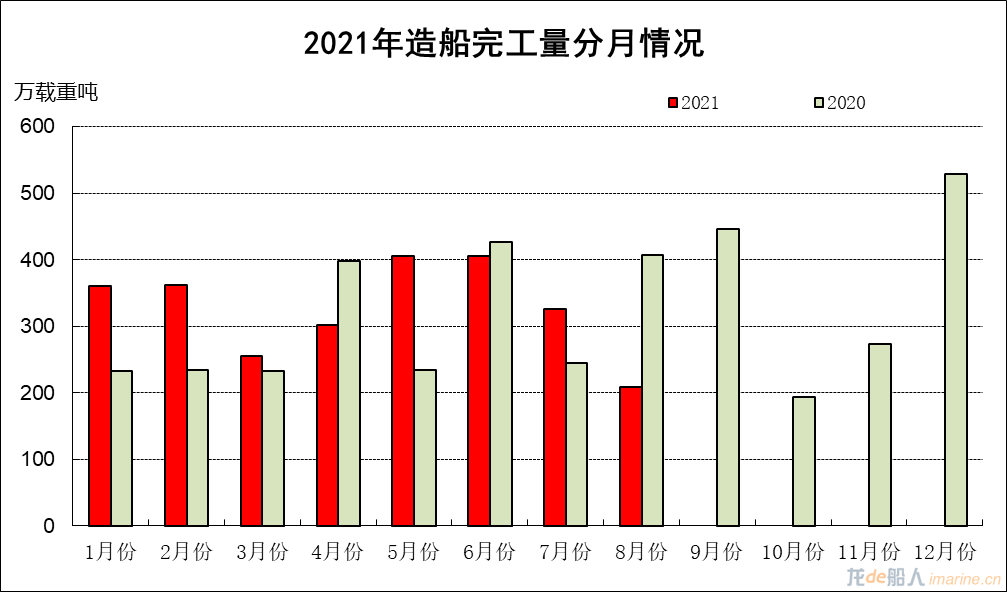

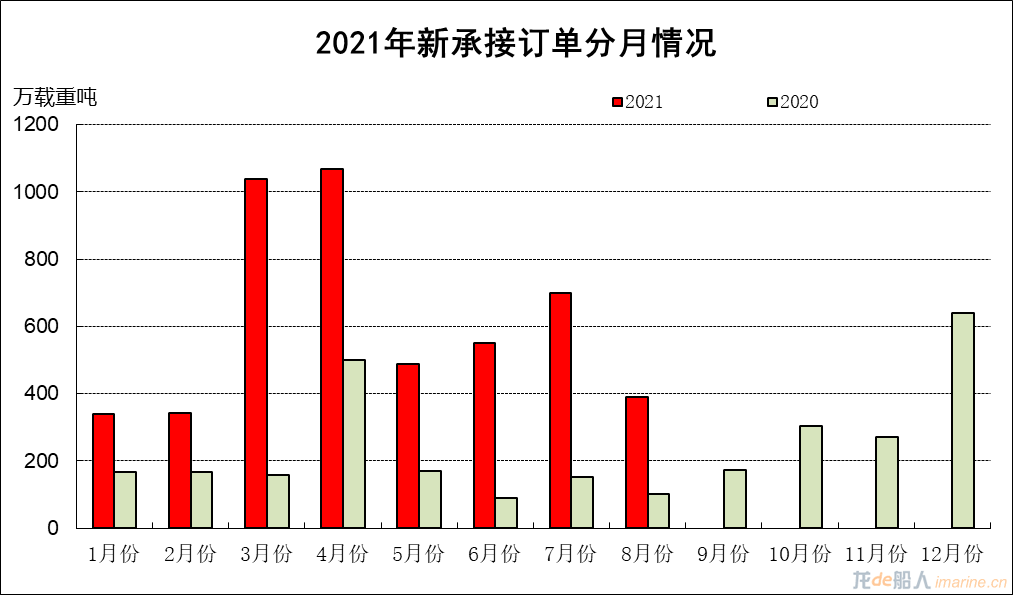

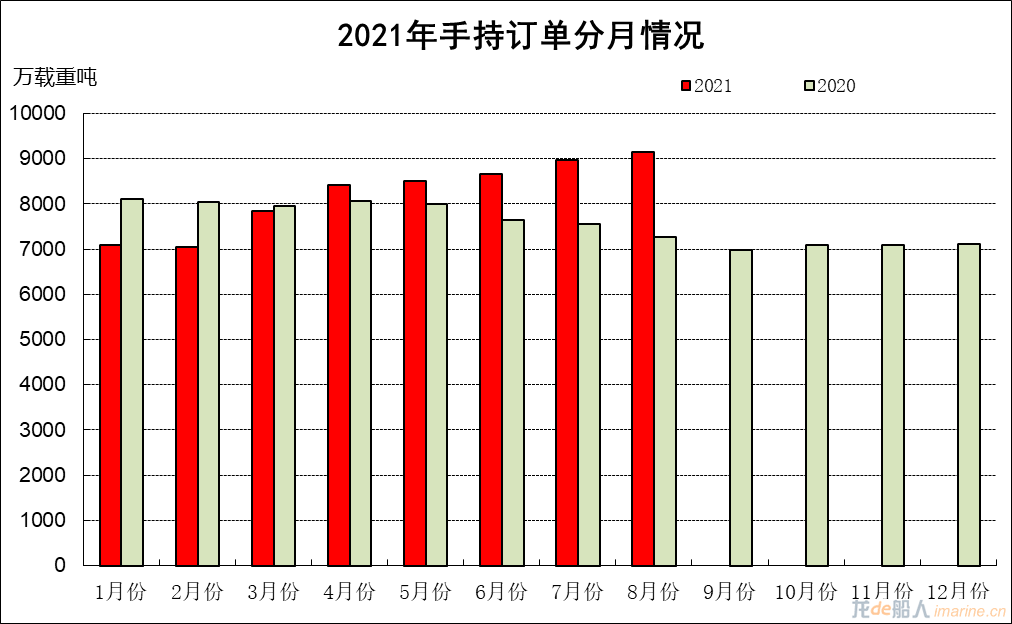

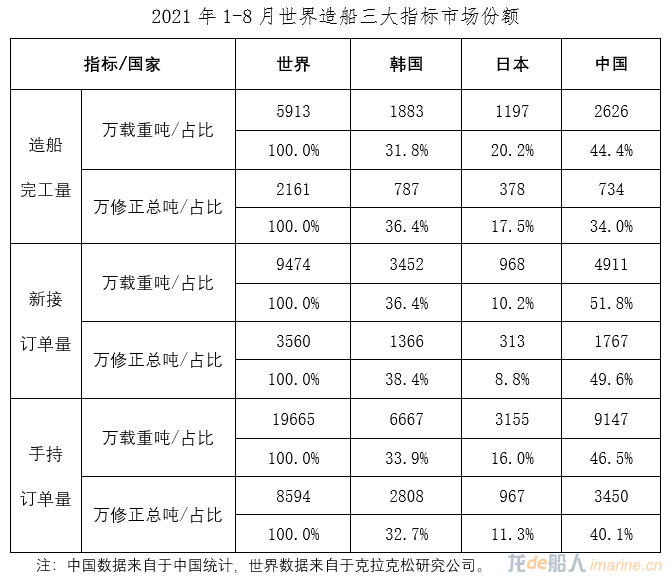

]]>一、全國三大造船指標同比增長

1~8月份,全國造船完工2626萬載重噸,同比增長9.0%。承接新船訂單4911萬載重噸,同比增長227.2%。8月底,手持船舶訂單9147萬載重噸,同比增長26.0%,比2020年底手持訂單增長28.6%。

1~8月份,全國完工出口船2465萬載重噸,同比增長10.9%;承接出口船訂單4411萬載重噸,同比增長223.4%;8月末手持出口船訂單8104萬載重噸,同比增長21.1%。出口船舶分別占全國造船完工量、新接訂單量、手持訂單量的93.9%、89.8%和88.6%。

二、重點監測企業指標情況

1、造船企業三大造船指標同比增長

1~8月,50家重點監測造船企業造船完工2569萬載重噸,同比增長7.8%。承接新船訂單4774萬載重噸,同比增長222.3%。8月底,手持船舶訂單8968萬載重噸,同比增長28.0%。

1~8月,50家重點監測的造船企業完工出口船2462萬載重噸,同比增長10.1%;承接出口船訂單4365萬載重噸,同比增長223.1%;8月末手持出口船訂單8025萬載重噸,同比增長23.5%。出口船舶分別占重點造船企業完工量、新接訂單量、手持訂單量的95.8%、91.4%和89.5%。

2、船舶修理企業完工艘數同比增長

1~8月,15家重點監測船舶修理企業,船舶修理完工2164艘,同比增長1.9%。

3、船用柴油機生產企業保持增長

1~8月,7家重點監測船用柴油機制造企業,生產各類中低高速柴油機共計12658臺,同比增長28.1%,完成功率818.8萬千瓦,同比增長14.0%。

4、船舶企業工業總產值同比增長

1~8月,75家重點監測船舶企業完成工業總產值2511億元,同比增長12.3%。其中船舶制造產值1076億元,同比增長12.9%;船舶配套產值183億元,同比增長8.3%;船舶修理產值88億元,同比下降16.2%。

5、船舶企業收入增長利潤下降

1~8月,75家重點監測船舶企業實現主營業務收入1932億元,同比增長14.3%;利潤總額9.9億元,同比下降14.7%。

三、造船三大指標國際市場份額保持穩定

1~8月,我國造船完工量、新接訂單量、手持訂單量分別占世界市場份額的44.4%、51.8%和46.5%。

來源:中國船舶工業行業協會

]]>