2024年1-3月,全國造船完工量1235萬載重噸,同比增長34.7%;新接訂單量2414萬載重噸,同比增長59.0%;截至3月底,手持訂單量15404萬載重噸,同比增長34.5%。

1-3月,我國造船完工量、新接訂單量和手持訂單量以載重噸計分別占全球總量的53.8%、69.6%和56.7%。

2023 年1-11月,全國造船完工量3809萬載重噸,同比增長12.3%;新接訂單量6485萬載重噸,同比增長63.8%;截至11月底,手持訂單量13409萬載重噸,同比增長29.4%。

1-11月,我國造船完工量、新接訂單量、手持訂單量以載重噸計分別占全球總量的50.1%、65.9% 和 53.4%。

1-10月,全國造船完工量3456萬載重噸,同比增長12%;新接訂單量6106萬載重噸,同比增長63.3%。截至10月底,手持訂單量13382萬載重噸,同比增長28.1%。1-10月,我國船舶出口金額211.4億美元,同比增長21%。出口船舶產品中,散貨船、油船和集裝箱船仍占主導地位。出口船舶占全國造船完工量、新接訂單量、手持訂單量的比重為85.7%、94.1%和93.8%。

來源:中船協

]]>

來源:中國船舶工業行業協會

]]>一、完工量實現增長,集裝箱船交付保持活躍

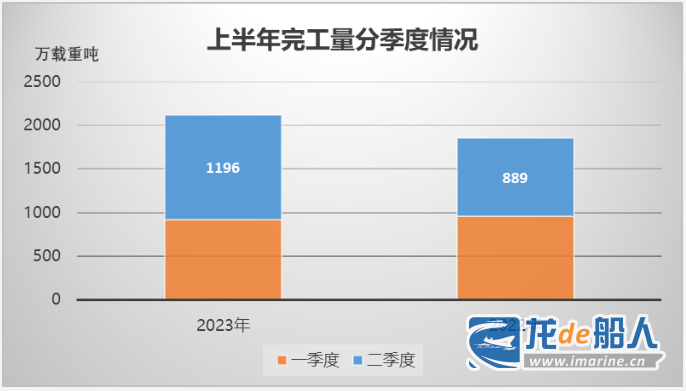

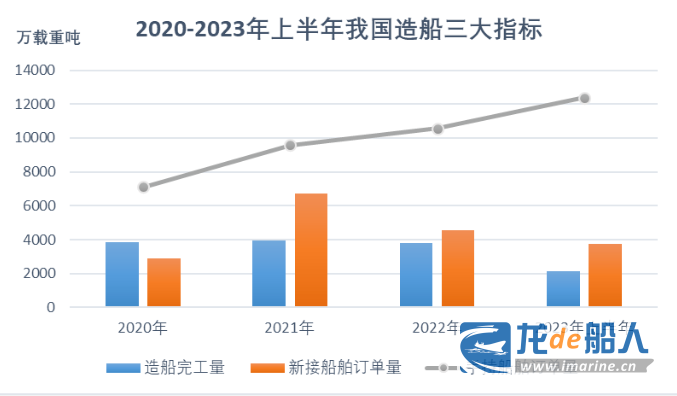

上半年,全國造船完工2113萬載重噸,同比增長14.2%,增速比一季度回升18.8個百分點。二季度單月完工量均超過350萬載重噸。

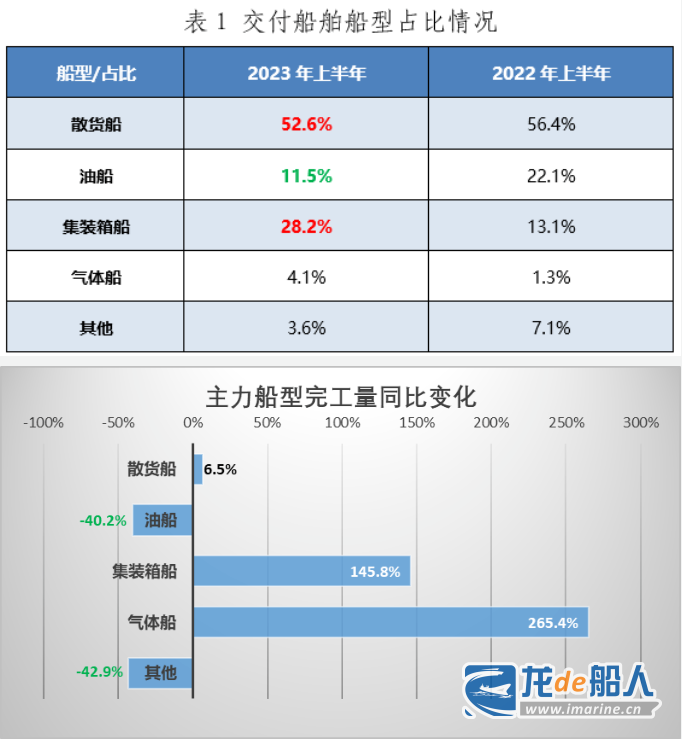

從船型來看,交付船舶以散貨船和集裝箱船為主,兩型船舶共占完工量的80.8%。四大主力船型中,散貨船、集裝箱船和氣體船完工量同比增長,集裝箱船同比增長145.8%,我國上半年交付11艘24000TEU集裝箱船,帶動完工量增長,散貨船完工量由降轉增,增速比一季度回升20.4個百分點,氣體船增幅最大,但占比依然較低;油船完工量同比下降,降幅比一季度擴大。

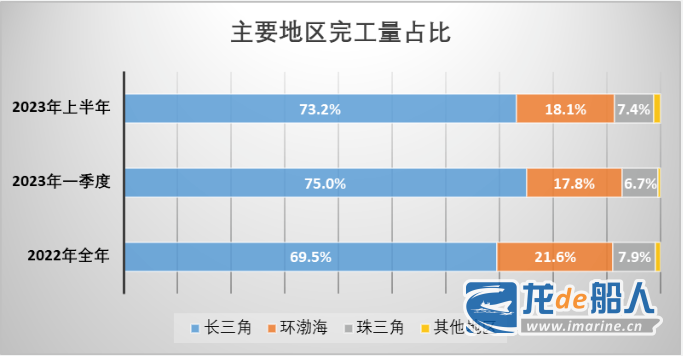

從地區來看,長三角完工量占全國的73.2%,仍是完工主力,環渤海和珠三角完工量占比分別為18.1%和7.4%,占比較一季度有所回升。

從集中度來看,前10家企業完工量占比67.9%,較2022年同期下降3個百分點,前20家企業完工量占比89.4%,較2022年同期下降1.4個百分點。2022年上半年完工量前20家企業中有18家進入本年上半年完工前20名。

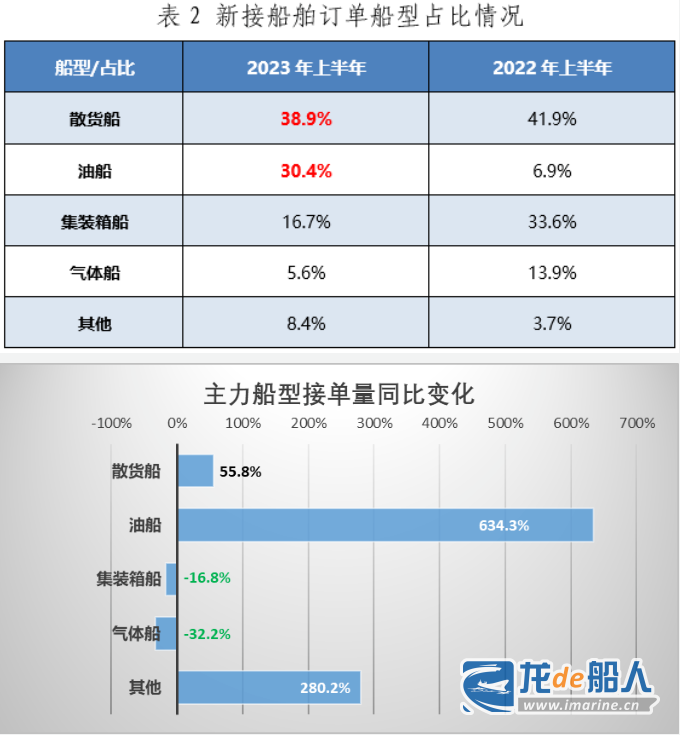

二、二季度訂單環比增長,油船接單量繼續領漲

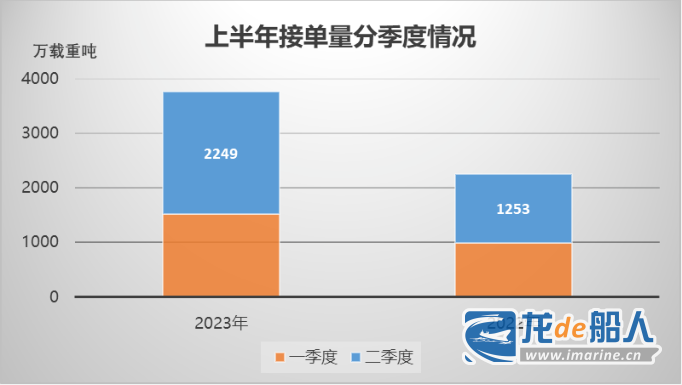

上半年,全國承接新船訂單3767萬載重噸,同比增長67.7%,增速比一季度加快14.7個百分點,二季度接單量環比增長48.2%。6月當月接單量1122萬載重噸,繼2021年4月以來再度單月突破1000萬載重噸。

從船型來看,新接船舶以散貨船和油船為主,兩型船舶共占接單量的69.3%。四大主力船型中,成交主力的兩型船舶接單量均同比增長,散貨船同比增長55.8%,漲幅擴大39.4個百分點,油船接單量繼續領漲,漲幅擴大至634.3%,原因一是去年同期基數較低,二是今年油船訂單市場十分活躍;受去年同期高基數影響,集裝箱船接單量同比下降16.8%,氣體船接單量同比下降32.2%。其他船型中,汽車運輸船占據了主要的份額,上半年我國承接了43艘汽車運輸船訂單。

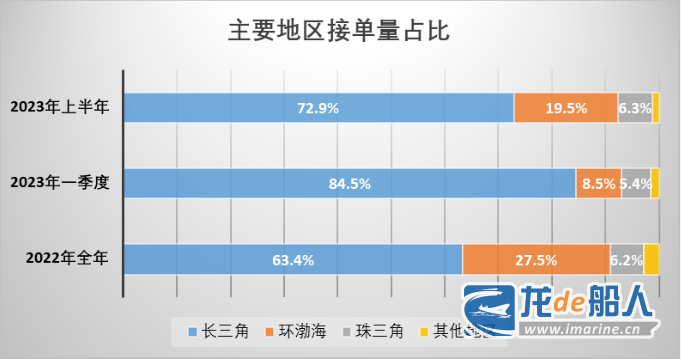

從地區來看,長三角承接了全國72.9%的訂單,環渤海接單量占比19.5%,占比較一季度提高了11個百分點,二季度遼寧省和山東省接單量均實現環比大幅增長,珠三角接單量占比6.3%,較一季度也有所提高。

從集中度來看,前10家企業接單量占比61.3%,較2022年同期下降7個百分點,前20家企業接單量占比84.3%,較2022年同期下降3.7個百分點。2022年上半年接單量前20家企業中有13家進入本年上半年接單前20名。

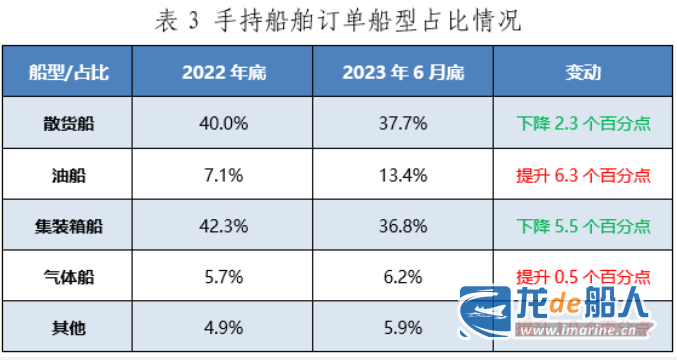

三、手持訂單突破1.2億噸,企業生產任務飽滿

截至2023年6月底,全國手持船舶訂單12377萬載重噸,同比增長20.5%,手持訂單量2023年以來保持增長,并于6月底突破了1.2億載重噸。船企平均生產保障系數(手持訂單量/近三年完工量平均值)約3.2年,企業生產任務飽滿,部分企業交船期已排至2027年。

從船型來看,手持船舶以散貨船和集裝箱船為主,兩型船舶共占手持訂單量的74.5%。四大主力船型中,油船與氣體船占比較2022年底提升,散貨船和集裝箱船占比較2022年底下降。

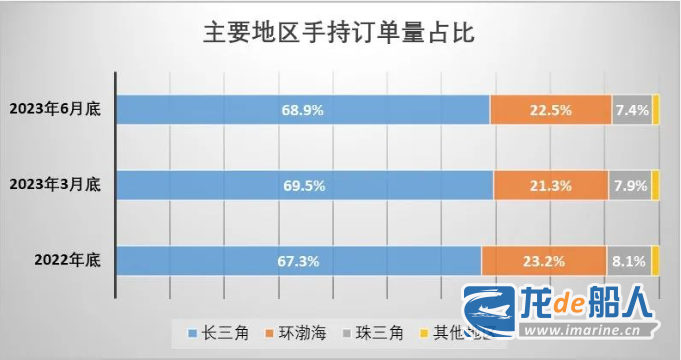

從地區來看,長三角手持訂單占比68.9%,占比較2022年底提升1.6個百分點,環渤海手持訂單占比22.5%,較2022年底下降了0.7個百分點,珠三角手持訂單占比7.4%,較2022年底下降了0.7個百分點。

說明:本文統計數據均來自中國船協,比率均按載重噸計算,數據的解釋權歸中國船協所有。

來源:中國船舶工業行業協會

]]>

來源:中國船舶工業行業協會

]]>

來源:中國船舶工業行業協會

]]>

來源:中國船舶工業行業協會

]]>