克拉克森數據顯示,2024年將有89艘LNG運輸船交付,是10年來平均水平的兩倍多,相較于三年前1010萬立方米的交付量增長了48%。

根據預測,2025年的交付量也非常穩定,初步預計將有1450萬立方米的LNG運輸船下水,目前已訂購的131艘2290萬立方米新造船預計將于2026-2027年交付。

克拉克森在其最新周報中指出:“由于約90%的訂造船舶已交付給項目,盡管項目延期始終存在風險,但隨著該行業進入一個重要擴張階段,預計2025-2027年創紀錄的開工率和快速的貿易增長仍將吸收強勁的交付量。”

2024年,LNG運輸船平均將每四天交付一艘,僅次于集裝箱船。

根據BIMCO的數據,2024年計劃交付478艘集裝箱船,運力達310萬teu。根據BIMCO的數據推斷,今年每天將有1.31艘新造箱船交付。

]]>

波羅的海國際航運公會(BIMCO)表示,2023年的最新紀錄很可能在2024年被打破。2024年計劃交付478艘新建集裝箱船,運力為310萬TEU,比2023年的記錄高出41%。BIMCO首席航運分析師Niels Rasmussen表示,2024年集裝箱船隊的運力預計將增長10%。

盡管2024年的船舶回收量預計將增加,但船隊仍將增長近280萬TEU,到2024年底將在歷史上首次超過3000萬TEU。

雖然業界對拆船潮期待已久,但環保法規對回收利用的預測仍未變成現實。

BIMCO數據顯示,預計2024年還將有83艘大于15000TEU的船舶交付,這將使該分段的運力增加140萬TEU,并在短短四年內使其運力翻一番。

中國船廠從創紀錄的高訂單中獲益最多,其交付量占2023年和2024年交付量的近55%,鞏固了中國作為集裝箱船首要建造商的地位。韓國船廠預計將交付38%的船舶產能。

Rasmussen指出:“一旦所有船舶交付,集裝箱船隊的運力將增長10%。然而,集裝箱貿易的增長速度預計將明顯放緩。我們預測,集裝箱運量的增長將使2024年的船舶運力需求增加3-4%。”

與此同時,集裝箱船的平均航速已從2022年的14.3節降至2023年的13.9節,2024年還可能進一步下降。這將降低船隊效率,可能需要增加3-4%的運力才能確保2024年的運量增長。

2024年,集裝箱市場供需失衡將進一步擴大。不過,據BIMCO估計,由于紅海長期中斷,這將迫使船舶經好望角航行,可能會使供需平衡更加緊張。

Rasmussen總結道:“與此同時,2025-2026年間還將有300萬TEU交付,除非回收量大幅增加,否則一旦紅海局勢得到解決,市場失衡的局面似乎又將重現。”

]]>

BIMCO法律文件委員會主席Nicholas Fell先生表示:“隨著航運業努力實現脫碳,對新合同和條款的需求也隨之增加。我們正在不斷努力,以確保BIMCO的合同和條款能夠適應監管環境的變化。”

2022年11月,在IMO的CII法規于2023年1月1日生效之前,BIMCO法律文件委員會通過了定期租船合同的CII運營條款。該條款發布后,一個新的小組委員會負責制定《航次租船合同CII條款》,該條款現已獲得通過。

這些條款旨在促進合作,并在新法規生效后為船東和租船人提供確定性,改變行業運營方式,以協助合規和減少排放。

BIMCO合同與支持部門主管Stinne Taiger Iv?女士表示:“新的CII條款側重于航向調整和減速,并包含數據共享等商業元素。在整個過程中,草案分享至法律文件委員會和由租船人和貿易商組成的業界咨詢委員會,以征求意見和建議。”

BIMCO的其他碳條款包括2021年12月發布的現有船舶能效指數(EEXI)過渡條款和2022年5月底發布的定期租船合同碳排放交易系統配額(ETSA)條款。

]]>

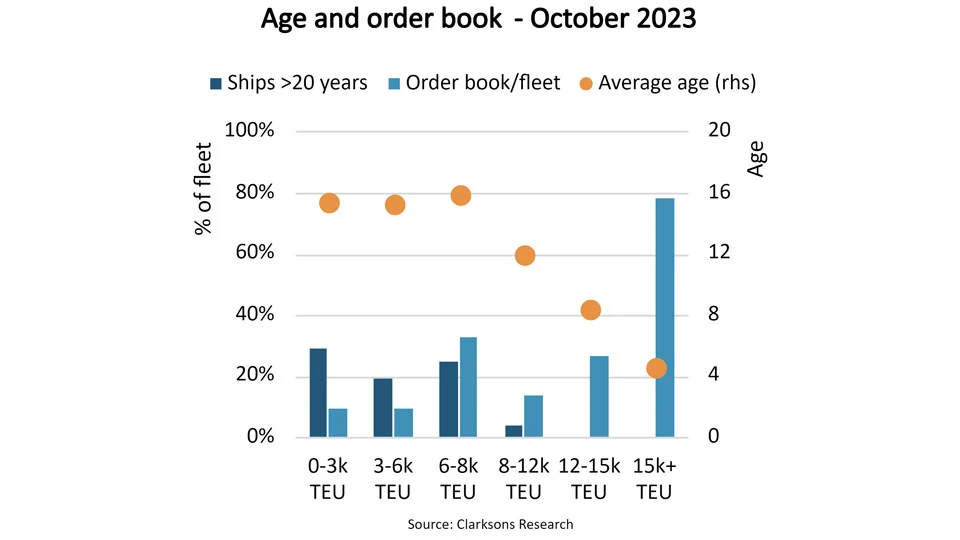

BIMCO首席航運分析師Niels Rasmussen表示:“集裝箱船隊的平均船齡在過去13年中增加了4.3年,2010年8月創下9.9年的新低。從那時起,箱船交付量(2516艘)和回收量(1384艘)不足以降低平均船齡。”

據了解,目前集裝箱船隊中有21%的船舶船齡超過20年,因此是未來幾年回收的主要對象。在船齡超過20年的船舶中,裝箱量在0-2999TEU和3000-5999TEU的集裝箱船分別占76%和16%,這表明過去幾年船隊更新主要集中在后巴拿馬型船舶。更重要的是,近70%的集裝箱船船齡超過10年。

Rasmussen指出,迄今為止,所有按照慢速航行原則建造的船舶都是在過去10年內交付的,從而降低了每個集裝箱的能耗。

此外,目前的新船訂單仍然集中在大型集裝箱船方面,6000TEU以下尺寸段的船舶訂單數量大大低于同尺寸段船齡超過20年的船舶數量。

在0-2999TEU尺寸段,目前有317艘新船在訂,但有994艘船齡超過20年。同樣,BIMCO數據顯示,3000-5999TEU尺寸段有210艘船齡超過20年,但新船訂單量僅為100艘。

Rasmussen稱:“盡管過去15個月集裝箱運費大幅下滑,但與過去10年相比,2023年的船舶回收量仍然較低。在前9個月中,有57艘集裝箱舊船被回收,而在過去10年中,平均回收量為81艘。集裝箱船市場的新船訂單中包含750艘將于2025年底前交付的船舶。根據回收船舶的數量,平均船齡將有所下降,各種規模船舶的平均能效將有所提高。此外,能夠使用替代性低碳燃料的船舶比例也將增加。”

]]>

據統計,相較于積極交船的活躍之象,拆船動向并不明顯,因此,自年初以來,集裝箱船隊的總規模增加了4.3%。

集裝箱船訂單量在2021年創下新紀錄后呈現趨緩趨勢,但仍保持強勢。集裝箱船領域的新訂單量到今年為止達到130萬TEU,造船業的手持訂單也比今年3月創下的最高值760萬TEU低3000TEU。

受手持訂單的影響,到2025年為止,集裝箱船的年交付量將連續3年超過之前的年最高值170萬TEU。具體預測值為:2023年240萬TEU、2024年290萬TEU、2025年190萬TEU等。

造船業界相關人士表示:“隨著集裝箱海運市場進入旺季,物流量有所增加,但大規模新船交付導致的供過于求是不可避免的。”

]]>

由于船舶回收量持續走低,船隊運力自1月份以來增長了4.3%。新船簽約量自2021年創紀錄以來有所放緩,但迄今為止仍是2010年代的兩倍。因此,今年迄今為止簽訂的130萬標準箱的合同使訂單量居高不下,距離2023年3月創下的760萬標準箱的紀錄僅差3000個標準箱。

事實上,基于龐大的訂單量,預計全年的船舶交付量將連續三年超過之前創下的170萬標準箱的記錄。根據預計的交付日期,預計2023年、2024年和2025年將分別交付240萬、290萬和190萬標準箱。

由于船東希望減少溫室氣體排放,能效更高的船舶將取代能效較低的船舶,因此預計未來幾年船舶回收量也將增加。盡管拆穿數量增加,預計2023年初至2025年初船隊仍將增加約 450萬標準箱,船隊運力將增加近18%。

BIMCO首席航運分析師尼爾斯-拉斯穆森(Niels Rasmussen)解釋稱,船隊運力的增加正值當前許多主要地區的貿易增長下滑,以及未來幾年全球經濟增長前景疲軟之際。

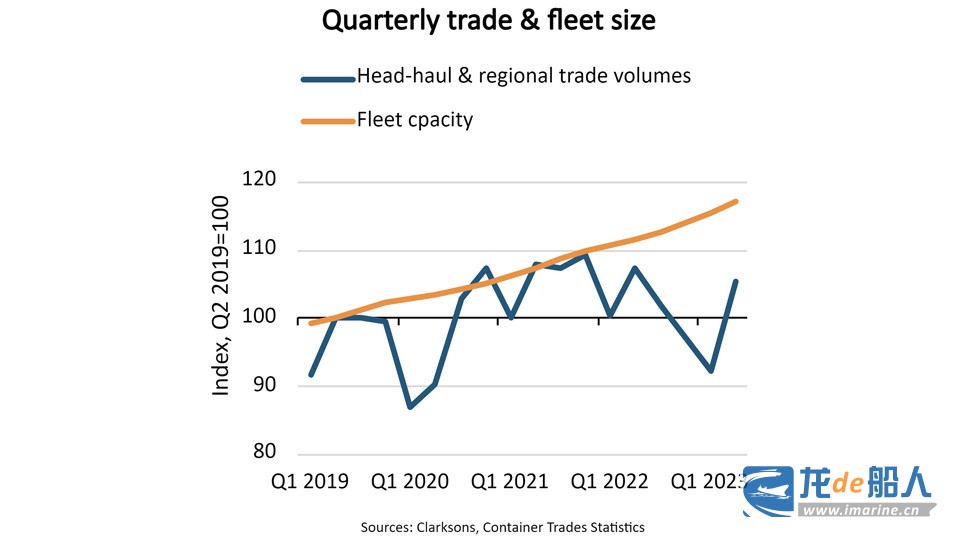

根據集裝箱貿易統計,2023年上半年全球集裝箱總運量同比下降4.3%,僅比2019年上半年增長0.2%。最重要的頭程和區域貿易航線合計同比下降4.9%,但仍比2019 年上半年高出3.1%。

幸運的是,頭程和區域貿易航線在第二季度有所改善,運量同比下降2.0%,比2019年增長5.3%。

Rasmussen 表示:“與2019年第二季度相比,頭程和區域貿易運量增長了5.3%,而船隊運力則增長了17%,這凸顯了當前定期租船和運費市場的疲軟。未來的供應增長可能會受到航速下降的影響,但未來一年半船隊運力將進一步增長約15%,這凸顯了供應方面的增長仍將是船東和運營商面臨的挑戰。”

]]>

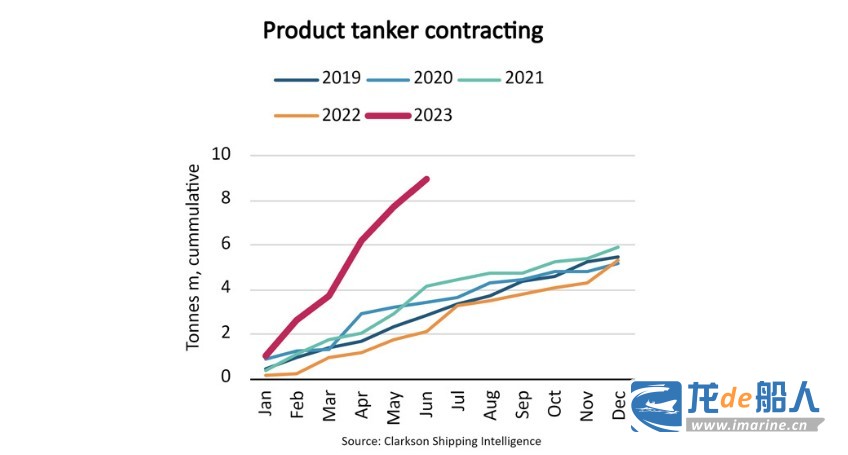

英國咨詢機構國際海事戰略(MSI)表示,在經歷了極其強勁的船舶盈利和資產估值后,創造盈利繁榮的支撐因素逐漸消失,現貨和定期租船費率從高位回落,但仍保持在較高水平。市場的這種分化促使船東重回船廠下單造船,從今年第一季度到第二季度,成品油輪的新船訂單量穩步上升。

根據MSI的數據,2023年初的新船訂單最初因船廠的高船位成本和較長的交付周期而受到限制,今年前兩個月僅有4艘油輪下單,但隨后訂單數量明顯增加。

BIMCO的分析顯示,在今年上半年簽約量同比增長337%的前提下,成品油輪訂單量與船隊的比率已從去年12月的5.4%增至2023年6月的9.3%。其中,LR2型油輪的簽約量增幅最大,MR型和LR1型油輪也呈現出大幅上升趨勢。今年到目前為止,已預訂建造560萬載重噸的LR2型油輪,使訂單量達到目前LR2型油輪船隊的21.6%。

BIMCO指出,今年10艘LR1型油輪的造船交易也應受到重視,這是自2018年以來該細分市場再次“重現”新船訂單。

BIMCO航運分析師Filipe Gouveia表示:“過去十年,成品油輪船隊逐漸老化,目前平均船齡已接近13年。訂單量增加將推動該行業應對市場需求的增長,并有助于船隊年輕化。”

隨著俄烏沖突加劇,歐盟對俄羅斯石油產品采取制裁措施,導致成品油輪需求擴大。航線延長以及運輸量的增加,推動了運價上漲和新船訂單量增加。

今年下單的新船大部分將在2025年和2026年交付,在此之前,BIMCO認為供應增長應該受到限制,費率主要受需求因素影響。

MSI高級化學品市場分析師Bonita Nightingale表示:“預計一些船東可能會通過報廢老舊噸位來應對運價走軟,這對整個行業有益,使明年的運價和收益高于歷史平均水平。”

Filipe Gouveia也補充稱:“今年成品油輪的訂單增速或將在中期開始放緩。國際能源機構預計,石油需求可能在2028年達到頂峰,這將限制船隊的進一步增長。因此,新造船可能會側重于更換老化的船隊和減少溫室氣體排放。”

]]>

據了解,BIMCO和其他行業組織于 5月初訪問了孟加拉國的吉大港和達卡,討論香港公約。在那次訪問期間,孟加拉國確認承諾今年批準該公約,使其生效。

據BIMCO 估計,未來十年將有超過15,000 艘船舶被回收,與過去十年相比增長超過100%,部分原因是航運業面臨更嚴格的溫室氣體法規。

]]>

長期以來,分析師一直在談論,在綠色法規日益嚴格和全球商船隊逐漸老化的情況下,將有大量老舊船舶被拆除。

在過去10年里,有共計7780艘船舶被拆除,載重量為2.85億噸,其中大部分(約60%)建于1990年代。根據BIMCO的預測,在未來10年,2000年代建造的船舶將成為拆除的主要來源,這是全球船隊急劇擴張的十年。

從歷史上看,大約50%的散貨船、油輪和集裝箱船在船齡達到25歲時被拆除;90%在船齡達到30-35年時被拆除。BIMCO首席航運分析師Niels Rasmussen表示:“由于對溫室氣體排放的限制越來越嚴格,預計許多舊船將比正常情況下更早被回收,將這種回收模式應用于目前的貿易船舶,BIMCO預測未來10年內廢船數量將達到15000艘。”

根據BRS的數據,去年送去拆除的噸位仍處于低水平,總計不超過1000萬載重噸,是十多年來的最低水平,遠低于2900萬載重噸的10年平均水平。

根據克拉克森2月底的數據,主要船隊的平均船齡正在增加,散貨船目前為11.1年,五年前為8.7年;油輪為11.7年,五年前為10.1年;集裝箱船為13.7年,2018年為11.4年。克拉克森估計,根據最近頒布的碳強度指標(CII),假設近期的貿易模式和船舶航速或技術狀況沒有變化,目前的船隊有31%的噸位將被評為D或E級。

從油輪來看,Braemar的最新數據顯示,20年以上船齡的船舶現在占油輪船隊的近8%,高于2019年的2.2%。

船隊更換數量印證了即將報廢的數量,這是亞洲船廠如今不得不考慮的問題。

英國咨詢公司Shipping Strategy的負責人Mark Williams敦促船廠大量增加產能,以確保航運業達到國際海事組織(IMO)規定的綠色目標。

Mark Williams表示:“如果全球船隊要達到國際海事組織制定的2050年排放目標,那么全球船隊都需要更換或改裝。根據Shipping Strategy的分析,在2050年之前,每年需要建造或改裝超過3500艘船舶。而在2010年的高峰期,全球造船業能夠每年生產2700艘船。這意味已經暫停或封存的造船能力不得不在本十年末恢復投產。”

此外,Mark Williams還預測,造船業繁榮可能還將持續數十年。

]]>

隨著熱門市場爭奪可用噸位,二手原油油輪的價格已經逼近新造船,BIMCO的首席航運分析師Niels Rasmussen稱,自2020年12月以來,5年船齡的船舶價值平均增加了67%,在過去12個月內增加了34%。

Rasmussen指出,5年船齡的阿芙拉型、蘇伊士型和VLCC的綜合價值已經上升到2.31億美元,而近期最低值出現在2022年12月,當時克拉克森研究估計這三者的價值為1.385億美元。

歐盟對俄羅斯石油進口的禁令重組了歐盟與俄羅斯的石油貿易。根據BIMCO的數據,俄羅斯的石油出口現在對臟油輪貿易的貢獻相較于一年前增加了83%的噸位里程,而歐盟進口則增加了13%的噸位里程,比2022年初增加了42%。

Rasmussen表示:“這是推動5年船齡的阿芙拉型、蘇伊士型和VLCC原油油輪價值上漲的關鍵因素,現在分別為新造船價格的96%、85%和83%。盡管二手船與新造船的價格比率很高,而且新造船訂單只有貿易船隊規模的2.6%,但新造船簽約率仍然很低。希臘Xclusiv船舶經紀公司的數據顯示,截止2023年第一季度,油輪總訂單量同比下降近了一半。”

BIMCO預測,原油油輪細分市場的前景光明,因為歐盟對俄羅斯的制裁很可能會繼續存在,而且EIA預計明年全球石油消費量將自新冠疫情爆發以來首次超過2019年的水平。

波羅的海交易所上周五公布的最新每周二手船價格評估報告顯示,VLCC為9780萬美元,蘇伊士型船為6750萬美元,非洲型船為6200萬美元,而MR型船為4240萬美元。自今年年初以來,已經分別飆升了4.5%、5.5%、5.1%和2.5%。

與此同時,根據VesselsValue的數據,自2022年初以來,二手MR型船的價格穩步上升,目前處于2008年10月以來的最高水平。二手MR型船的出售量同比增長了39%,今年到目前為止報告了79艘。迄今為止,2023年出售的船舶平均船齡為14年。

]]>