FuelEU Maritime法規將于2025年1月1日開始實施,該法規要求,從2030年1月1日起,總噸位大于或等于5000GT的集裝箱船和客船(包括游輪)必須在跨歐洲運輸網絡(TEN-T)的歐盟主要港口連接岸電。AFIR旨在規范岸電供應,激勵TEN-T港口的基礎設施發展。

為了向政策制定者和歐盟成員國提供見解,ICCT此次研究評估了2019年停泊在489個歐盟港口的船舶的能源需求,考慮了歐盟港口已安裝的岸電基礎設施,計算了為達到監管目標所需的額外電力設施。此外,該研究還估算了停泊在歐盟港口的船舶二氧化碳排放量,并對擬議法規在減少二氧化碳排放量方面的有效性進行評估。

2019年,約15700艘船舶在歐盟489個主要港口停泊時間超過2小時,需要近5.9太瓦時的能源;其中近70%的能源需求來自TEN-T網絡港口。最耗能的船型是油輪、客輪和游輪(占停泊時能源需求總量的67%),同時也是停泊時二氧化碳排放的主要來源。

目前,歐盟15個沿海成員國的51個港口擁有岸電基礎設施,可提供309兆瓦的電力,其中283兆瓦用于集裝箱船、客船和游輪。ICCT估計,到2030年,歐盟岸電裝機容量需要增加三倍或四倍,才能滿足當前FuelEU Maritime法規和AFIR的要求。

這項研究表明了現有法規在二氧化碳排放方面的局限性,二氧化碳排放也可作為評估減少港口空氣污染潛力的指標。FuelEU Maritime法規和AFIR目前的目標水平僅能將估計每年 43.7億噸的停泊時二氧化碳排放量減少24%。研究報告最后提出了減少碼頭二氧化碳排放和實現歐盟監管目標的政策建議。

]]>

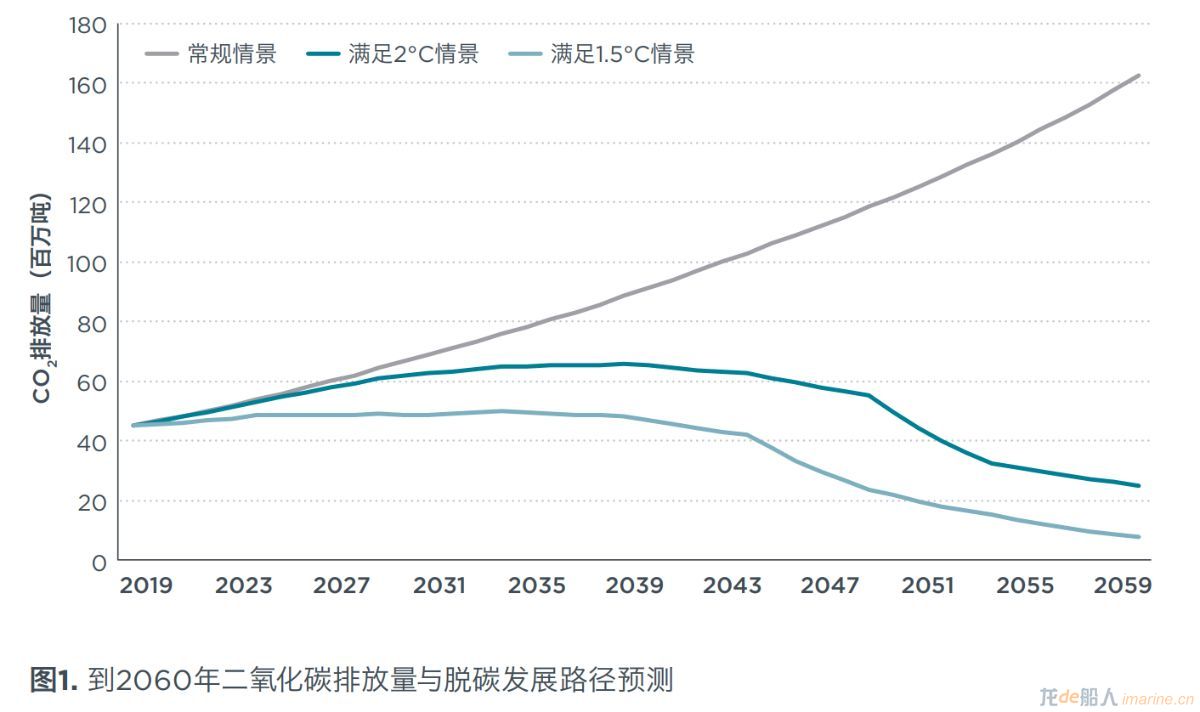

報告稱,在強制性能效標準和低碳燃料法規的支持下,中國國內沿海船舶運輸領域的二氧化碳排放量可在2040年達到峰值并可在2060年以前實現大幅下降。

報告為實現中國國內沿海船舶運輸的碳達峰和碳中和目標提出了兩條發展途徑:

1、在2025至2045年期間,每五年加嚴一次新生產船舶的強制性能效標準,并從2030年開始逐步實施低碳燃料法規,在這種情況下國內沿海船舶運輸領域的二氧化碳排放量可在2040年達到峰值,到2060年可實現二氧化碳減排56%(相對于2019年基線)。

2、如果在2025至2045年期間實施更加嚴格的強制性能效標準,并提前五年(從2025年)開始逐步實施低碳燃料法規,國內沿海船舶運輸領域的二氧化碳排放量可在2035年達到峰值,到2060年可實現二氧化碳減排83%(相對于2019年基線)。

報告建議稱,最遲應于2030年開始實施低碳燃料法規,從而為相關產業和技術的發展提供充足的時間。如果推遲到強制性能效標準實施周期結束后(2046年)再開始實施低碳燃料法規,則很難實現中國沿海船舶運輸領域的脫碳目標。

【

點此查看】