7月9日,海事服務供應商Veson Nautical發布《年中市場報告》,數據顯示,2025年上半年集裝箱船新船訂單量同比激增288%,而需求增長不足5%,不過,這一發展趨勢因中東危機和好望角航線船舶繞行而有所緩解。

報告指出,集裝箱船實際交付量和運力增長已被從俄烏沖突到紅海和中東危機以及疫情需求激增等各種危機所平衡。隨著美國關稅和監管措施的反作用危機以及蘇伊士運河可能于2027年重新開放的前景,這一平衡即將被打破。

Veson Nautical分析師Dan Nash指出,集裝箱船供應增長與需求增長之間存在失衡:“供應增長約為8%,而兩年期需求增長僅為2%,且這一假設基于好望角航線繞行將持續。預計紅海航線最早要到2027年才能恢復正常。”

此外,美國總統特朗普為打壓中國造船業而采取的各項措施似乎并沒有達到預期效果,且已有失敗之勢。2025年上半年,集裝箱船領域共訂購195艘新船,其中133艘由中國船廠承接,這意味著大多數新船訂單仍在中國船廠。

Dan Nash解釋稱:“與中國船廠的訂單競爭,無法采用價格優勢取勝,而訂造新船屬于長期投資,兩三年后市場會如何沒人真正知道。因此,船東押注未來政策將發生變化,但決定性因素仍是船價。”

Veson分析師指出,相較于韓國船廠,中國船廠的報價低20-30%;對美國船廠而言,同一艘船的造船成本是中國船廠的三到四倍。Dan Nash補充稱:“交船條件也極具競爭力,如,中國船廠今年早些時候僅用時209天便建成交付一艘汽車運輸船。雖然我們討論的是集裝箱船市場,但如果中國船廠有意,同樣也能做到如此的交船速度。”

Dan Nash還指出,集裝箱船租船市場似乎也逆勢而行,保持在高位,但同時承認,由于過去幾年市場高度活躍,租船期限已延長,這導致租船市場滯后,而這需要時間來解決。

Dan Nash表示:“租船市場與現貨市場40英尺集裝箱的費率之間存在巨大脫節。沒有人能真正理解這一點。但40英尺集裝箱的現貨市場通常是市場走向的第一個信號。”

此外,二手船市場也異常活躍,地中海航運(MSC)在市場上積極尋求運力以滿足其需求,以便繼續提供此前與馬士基在2M聯盟中共同運營的服務。

由于集裝箱船訂單激增,Dan Nash認為,隨著新船在未來幾年陸續交付,老舊船舶報廢量將增加。然而,隨著《香港公約》于今年6月生效,而可用于環保拆船的船廠數量有限,可能導致拆船業出現瓶頸。

Dan Nash表示:“如果運價跌至谷底,船東需要快速拆解船舶,這可能延長拆解需求,或將進一步壓低承運商的收入水平,并延長低運價周期。”

在此情景下,美國貿易代表辦公室(USTR)港口費可能在一定程度上限制太平洋航線的運力,但尚不確定此舉是否足以抵消其他航線上的損失。

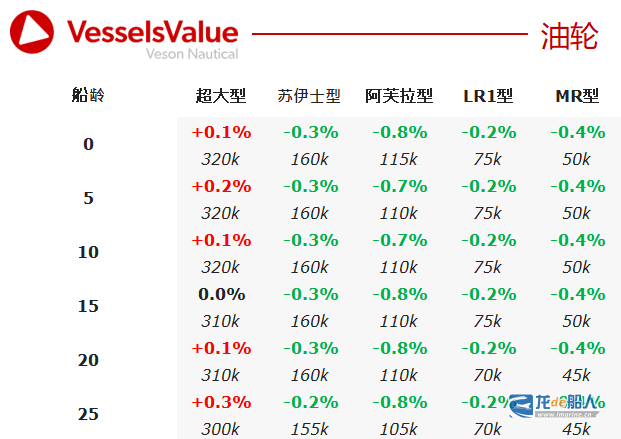

]]>- 油輪

油輪價值在過去一周保持穩定,但整體走軟,多艘小型清潔油輪被出售給未知名的中國買家。

超大型油輪Australis(299,100DWT,日本環球2003年11月造)以2800萬美元作為無壓載水處理系統的浮式儲油船,出售給美國船東SEACON trading,VV售前估值3314萬美元。

美國船東Teekay以5900萬美元整體出售了蘇伊士型油輪Tianlong Spirit 和 LR2型油輪 Galway Spirit(159,000DWT & 105,200DWT,渤海重工2009年1月造 & 韓國現代蔚山船廠2007年1月造),VV售前整體估值6128萬美元。

兩艘MR2型油輪Torm Resilience和Ragnhild(50,000DWT & 46,200DWT,韓國世騰海洋2005年造)以3000萬美元整體出售給中國買家, VV售前整體估值3030萬美元。

MR2型油輪Torm Thames(47,000DWT,韓國現代尾浦2005年7月造)以1500萬美元(特檢/塢修到期)出售給未知名的中國買家,VV售前估值1568萬美元。

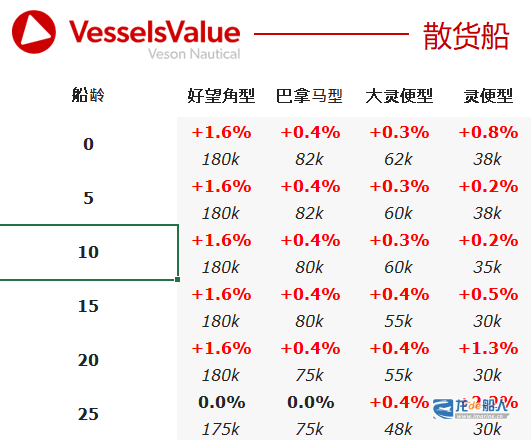

- 散貨船

由于運費上漲、以及Kmarin Oslo和Achilles Bulker等船只的高價出售,散貨船價值全面走強。

好望角型散貨船Mount Song(180,200DWT,日本幸陽船渠2010年3月造)以2700萬美元(特檢/塢修到期)出售給遠東買家,VV售前估值2757萬美元。

卡爾薩姆型散貨船Energy Hope(82,100DWT,日本常石2012年2月造)以1700萬美元(塢修通過)出售給未知名的希臘買家,VV售前估值1779萬美元。

靈便型散貨船Achilles Bulker(32,700DWT,日本神田2003年10月造)以660萬美元格出售給黎巴嫩買家,VV售前估值622萬美元。

靈便型散貨船(敞艙口)Seastar Merlin(39,800DWT,日本內海2025年5月交付)以3400萬美元出售給韓國買家,VV售前估3413萬美元。

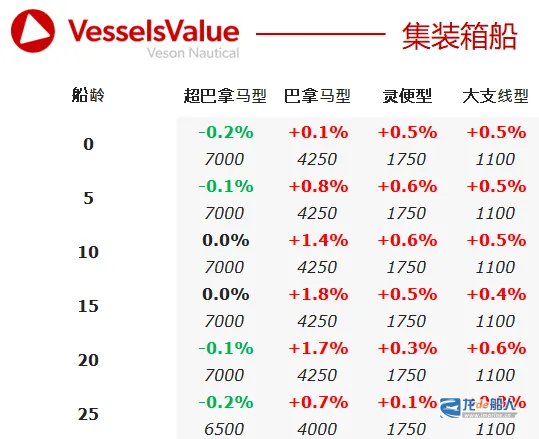

- 集裝箱船

大型集裝箱船價值繼續保持穩定,中等船齡巴拿馬型和較小型集裝箱船資產價值上漲。

兩艘靈便型集裝箱船AS Fabiana和AS Franziska(1296TEU & 1345TEU,浙江歐華2007年10月造 & 江蘇揚子江2005年6月造)以2100萬美元整體出售給歐洲買家,VV售前整體估值2210萬美元。

次巴拿馬型集裝箱船Haris(2194TEU,廣州文沖2015年11月造)以3100萬美元出售給新西蘭船東Neptune Pacific Direct Line,VV售前估值3068萬美元。

]]>

Veson Nautical的高級分析師Rebecca Galanopoulos評論道:“隨著航運業開始脫碳,絕大多數主要的航運公司正為他們的船隊未來進行規劃,這在集裝箱航運領域尤為明顯。2018年,只有4%的集裝箱船配備了雙燃料發動機,而2024年這一比例達到了65%。這一事實清楚地表明雙燃料船舶的進展。”

本月早些時候,這家總部位于美國的海事數據和貨運管理解決方案供應商披露,根據其數據分析部門VesselsValue發布的一份新報告,2024年的新集裝箱船訂單數量增加了50%以上,共有254艘,而2023年同期為167艘。

與此同時,航運協會BIMCO的數據顯示,船廠交付的集裝箱船數量已創下了新的年度記錄,今年前10個月交付數量達到410艘、250萬TEU,超過了去年全年的230萬TEU。

雙燃料發動機既可以使用重油等傳統船用燃料,也可以使用液化天然氣(LNG)等碳排放較低的替代燃料。LNG運輸船率先安裝了雙燃料發動機,但其他領域的船舶,尤其是集裝箱行業正在迎頭趕上。

在全球海運業的能源轉型之路上,雙燃料船注定發揮關鍵的橋梁作用。

據Veson Nautical稱,雙燃料船在某些船型中仍有缺口,尤其是在渡輪、近海和小型散貨船領域。因此,需要找到“創造性解決方案”,以便這些小型船舶也能夠配備雙燃料發動機。然而,由于成本較高、空間限制以及大多數此類船舶的航程較短,傳統的雙燃料發動機技術并不可行。

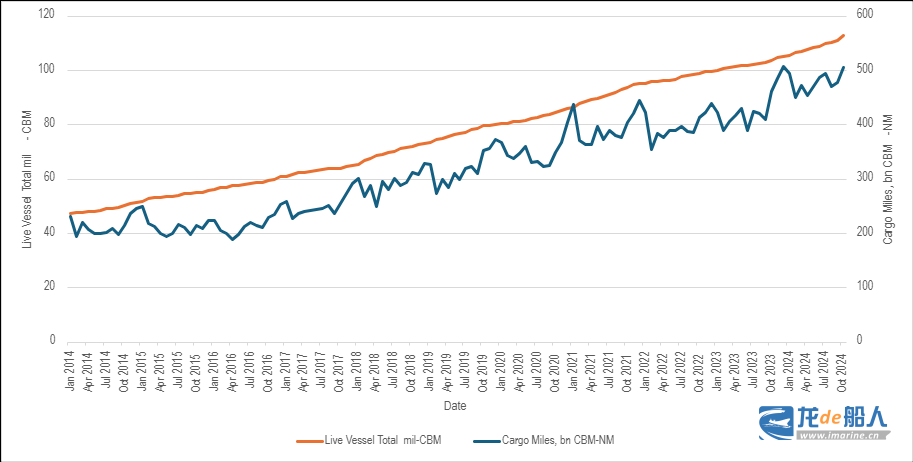

全球LNG基礎設施已存續數十年,LNG將在能源轉型過程中發揮關鍵作用,上圖顯示了LNG運輸船運力在過去十年中的指數級增長。

根據VesselsValue的數據,在過去十年間,活躍的LNG運輸船船隊運力從4710萬立方米激增至1.139億立方米,增幅達142%。預計到2026年,LNG供應量每年將增加約5700萬噸,LNG運輸船需求將隨之增加,2022年和2023年訂購的船舶數量創歷史新高也證明了這一點。

Veson Nautical估值與分析副總監Olivia Watkins表示,“全球LNG運輸船船隊規模大幅增長表明船東對市場充滿信心,并希望更換船隊中一些效率較低的老舊船舶。航運業采用更多LNG雙燃料發動機會進一步增加這一船型的需求。”

]]>雖然液化天然氣行業的積極情緒依然強勁,但據說目前的盈利情況穩定但處于較低水平,但相較于往年同期也并不罕見。盡管液化天然氣現貨價格月環比上漲約12%,但年同比收益卻略微下降約1%。

海運管理解決方案提供商Veson Nautical高級內容分析師Rebecca Galanopoulos Jones強調,液化天然氣行業的新造船需求依然強勁,原因包括對更新、更環保船舶的需求;地緣政治不確定性以及向歐盟(EU)港口輸送液化天然氣數量增加,以替代以前通過管道運輸的俄羅斯天然氣。

Veson Nautical最新數據顯示,2024年前五個月,LNG運輸船訂單數量猛增約129%,達到78艘,較去年同期的34艘新船訂單的翻倍增加。

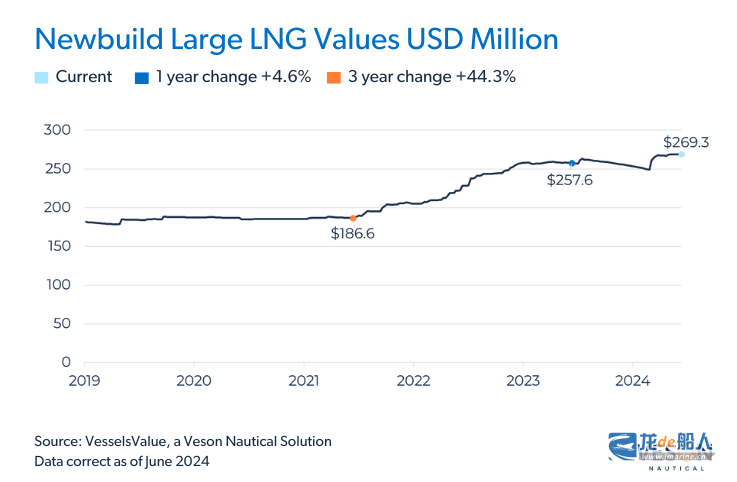

此外,自今年年初以來,LNG運輸船所有細分市場和不同船齡的船舶價值均處于上升趨勢,20年船齡的14萬立方米LNG運輸船的價值從6285萬美元上升到7240萬美元,上漲約1000萬美元,相當于自2024年1月以來上漲約15%。

常規17.4萬立方米LNG運輸船的訂單量約占現有船隊的64%,克拉克森數據顯示的市場價格為2.64億美元,而部分訂單的單船造價已達到近2.69億美元的歷史新高,上漲約6.1%。

今年截至目前,大部分新造LNG運輸船規格為17.4萬立方米;其次是Q-Max型,約占23%;從國家層面劃分,卡塔爾船東約占訂單總量的44%;其次是阿聯酋船東,約占13%;中國船東占比約9%。

從歷史角度看,Q-Max型LNG運輸船的訂單均在2000年代下達。2024年,卡塔爾能源在其歷史性LNG運輸船船隊擴張計劃(“百船計劃”)的推動下,向中國船廠批量訂購Q-Max型LNG運輸船。

今年4月29日,卡塔爾能源與中國船舶集團簽訂18艘Q-Max型27.1萬立方米LNG運輸船建造合同,創下全球最大單筆造船訂單紀錄。該型船由中國船舶集團旗下滬東中華造船自主設計、建造,訂單總價值近60億美元,單船造價約3.33億美元,其中8艘預計將于2028年和2029年交付,另外10艘預計將于2030年和2031年交付。

此外,卡塔爾能源還與韓國三星重工和韓華海洋分別簽訂15艘、12艘常規17.4萬立方米大型LNG運輸船建造合同,均屬于卡塔爾能源“百船計劃”第二階段訂單。HD現代重工基于該階段的17艘新船訂單于2023年10月簽訂。

近期,LNG運輸船市場最受期待的新船訂單來自阿聯酋能源巨頭阿布扎比國家石油公司(ADNOC)旗下航運和海事物流子公司ADNOC Logistics & Services(ADNOC L&S)。該公司經過全球招標,已選擇與三星重工和韓華海洋簽訂6+4艘17.4萬立方米LNG運輸船建造意向書。兩家船企各自承建3+2艘,預計將于2027年年底或2028年年初交付。消息人士稱,首批6艘訂單總額約為16億美元,單船造價約2.67億美元。

]]>

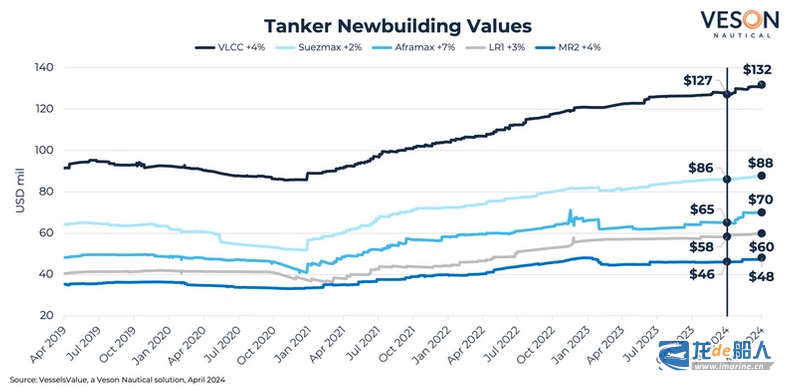

Veson Nautical最新數據顯示,2024年到目前為止,全球油輪訂單量已從去年同期的79艘增加到104艘,同比增長約32%。油輪行業所有細分市場的新造船價格均有所上漲。11.5萬載重噸LR2型油輪價值增幅最大,從年初的6911萬美元上漲到7416萬美元,漲幅約為7.31%,該細分市場的價值保持上升趨勢,徘徊在2008年以來的最高水平。

法國航運公司EuroGreen Maritime訂購的4艘5萬載重噸MR型成品油輪和英國聯合海事(Union Maritime)訂購的2艘11.5萬載重噸LR2型油輪是近期最值得關注的新造船合同。其中,EuroGreen Maritime的訂單將由蕪湖造船廠有限公司(蕪湖造船廠)威海基地建造,總價值超過2.5億美元,每艘船的價格超過6250萬美元,預計將于2026年上半年至2027年交付;Union Maritime的訂單將由HD現代越南造船建造,每艘船的價格約7100萬美元。

以船型劃分,在今年下單的油輪訂單中,MR型成品油輪占比最高,約為37%;其次分別是超大型原油運輸船(VLCC)、蘇伊士型油輪、LR2型油輪和阿芙拉型油輪,占比分別為31%、19%、12%以及1%。

以造船國家劃分,今年迄今為止一半以上的訂單由中國船廠承攬,所占比例約為57%;韓國船廠位居第二,所占比例為36%;越南船廠位居第三,所占比例為6%。迄今為止,日本僅占2024年油輪訂單的1%。

以航運公司劃分,希臘航運公司在油輪市場最為活躍,今年共下單28艘新船,主要為蘇伊士型油輪;其次為印度尼西亞,印尼國家石油公司(Pertamina)旗下航運子公司印尼國家石油公司(Pertamina International Shipping,PIS)于今年1月與HD現代尾浦簽訂15艘、價值7.2億美元的5萬載重噸MR型成品油輪建造合同,每艘船的價格為4775萬美元,將于2026年交付;百慕大航運公司位居第三,共下單8艘新船。

Veson Nautical表示,對新油輪需求的增加是由于船東尋求更新老化的船隊,并訂購符合最新環保法規的船舶。此外,二手船銷售的KYC也變得更加嚴格,以打擊那些繼續承運違禁貨物的船東。下單新船可以確保獲得干凈的船舶所有權,意味著船東在未來的交易中處于有利地位。對油輪行業未來發展的樂觀預期也是新訂單的主要驅動力。

由于噸英里需求的增加,過去幾年的穩健收益也為油輪行業提供了支持,目前以VLCC為首,其一年的收益約為每天44800美元,同比增長約6%。隨著需求前景的改善,地緣政治的不確定性提升了油輪行業的收益。胡塞武裝對紅海的襲擊導致蘇伊士運河中斷,迫使船東延長航程;加上對俄羅斯石油貨物的制裁導致貿易流動模式發生變化,從而導致噸英里需求增加,這都鞏固了原油收益。

]]>