8 月5日,湖北華舟重工應急裝備股份有限公司(華舟應急,300527.SZ)在深圳證券交易所(深交所)創業板掛牌上市,不難讓人聯想到6月2日也在深交所創業板掛牌的湖北久之洋紅外系統股份有限公司(久之洋,300516.SZ)。時隔兩個月,久之洋和華舟應急先后在中國船舶重工集團公司(中船重工)的運作下上市,似乎預示著中船重工的資本運作速度正在逐漸加快……除了集團內部的整合動作外,中船重工于7月初斥資35.9億元,買下中電廣通股份有限公司(中電廣通,600764.SH)這個“殼”,與中船重工借殼重組冀凱裝備制造股份有限公司(冀凱股份,002691.SZ)不同,此次由國資委出面牽線搭橋,被外界普遍看好……

據媒體報道,中船重工董事長胡問鳴曾明確表述集團層面的資本運作路線圖:中船重工除了海洋防務裝備、海洋運輸裝備、海洋開發裝備和海洋科考裝備四大類海洋裝備外,還有動力、電子信息、水中兵器、軍貿物流、新材料、清潔能源和特種裝備等四大領域十大產業板塊。未來這些產業都將按照專業化板塊劃分,分板塊推進資產證券化,從而構建主板、中小板、創業板、新三板及境外上市等多層次上市企業的布局,形成多種形式融資體系。中船重工副總經理姜仁鋒表示,隨著久之洋、華舟應急成功上市,中船重工多層次資本市場的構架已有效搭建。

板塊化:再添一塊

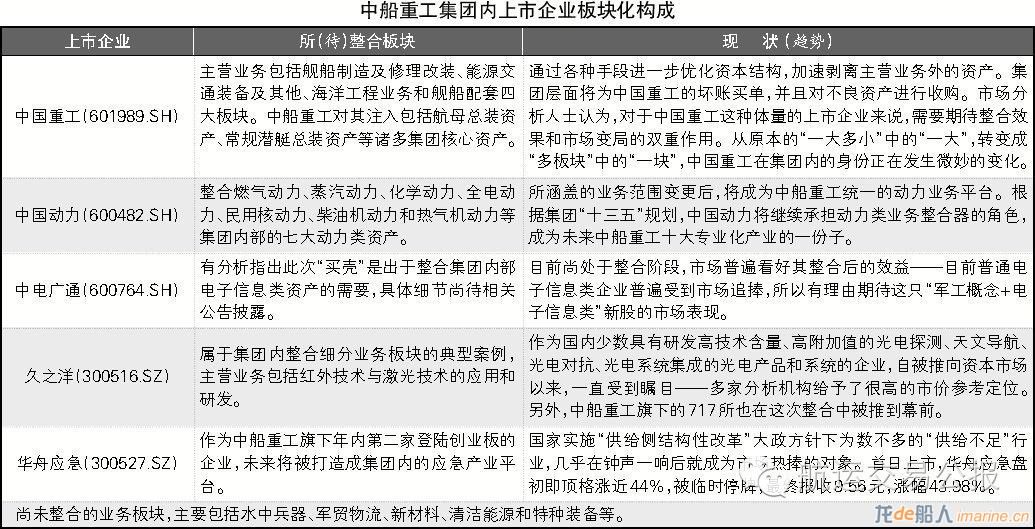

相關市場人士分析道:按照中船重工的思路,集團內部整合框架漸趨明晰化(見表)。主板市場的中國船舶重工股份有限公司(中國重工,601989.SH)和中國船舶重工集團動力股份有限公司(中國動力,600482.SH)將分別優化和整合集團內部的主營業務資產和動力業務資產。在主板市場買的“新殼”中電廣通很有可能承擔起整合電子信息類資產的重任,一個被冠以類似“中國電科”新名號的、整合進軍工電子資產的上市企業也是值得期待的,“軍工概念+電子信息類”的雙重身份為其市場溢價提供了保障。

2014年國務院出臺的《加快應急產業發展的意見》首次對應急產業發展做出全面部署——政策層面支持力度日益增強,相關產業迎來良好的發展機遇。2014年和2015年,華舟應急的營業收入分別為13.9億元和17.2億元,增長率為23.7%。作為一個方興未艾的行業,有預計稱僅應急機械化橋和應急舟橋這兩類產品就能催生近77億元的營收空間,且不說更有技術含量、附加值更高的應急救援類車輛、特種物流車輛等。綜合以上消息面及市場分析,華舟應急今年營收預計可達21億元,同比增長22.1%,凈利潤有望突破2億元。據方正證券《研報》透露,華舟應急今年的每股收益預計為0.47元,合理價格區間為38.31~43.31元。截至《航運交易公報》記者發稿日,華舟應急已經穩穩地封停在了14元的整數關口。

2014年國務院出臺的《加快應急產業發展的意見》首次對應急產業發展做出全面部署——政策層面支持力度日益增強,相關產業迎來良好的發展機遇。2014年和2015年,華舟應急的營業收入分別為13.9億元和17.2億元,增長率為23.7%。作為一個方興未艾的行業,有預計稱僅應急機械化橋和應急舟橋這兩類產品就能催生近77億元的營收空間,且不說更有技術含量、附加值更高的應急救援類車輛、特種物流車輛等。綜合以上消息面及市場分析,華舟應急今年營收預計可達21億元,同比增長22.1%,凈利潤有望突破2億元。據方正證券《研報》透露,華舟應急今年的每股收益預計為0.47元,合理價格區間為38.31~43.31元。截至《航運交易公報》記者發稿日,華舟應急已經穩穩地封停在了14元的整數關口。

證券化:再下一城

接連拋出久之洋和華舟應急這兩只新股后,中船重工這種重組式的孵化日益引起資本市場的重視,有人說這是老母雞生新蛋。某基金公司交易員在接受《航運交易公報》記者采訪時表示,從中船重工前期一系列的買殼重組、推下屬企業上二板市場等“抄近道”的動作看,接下來可以預期類似邊整合、邊證券化的良性互動進程還會加速。該交易員進一步表示,由于目前在二板市場上市的都是中船重工集團層面受國家政策扶植、多學科交叉的高新技術類企業,故被市場認可和追捧在情理之中——這會進一步加強資本市場對中船重工集團層面成功整合的信心,從而反過來刺激中國重工等在主板市場的表現——形成一種良性循環。

接下來怎樣繼續推進板塊化上市?下一個被推上前臺的會是誰?目前中船重工尚未整合的板塊主要包括水中兵器、軍貿物流、新材料、清潔能源和特種裝備等。可以說集團板塊化、證券化之路漫漫,但路徑不外乎兩條。

首先,對于類似華舟應急這樣從2011年就開始籌劃資本化運作的企業,上市條件較為成熟,在目前IPO審核收緊且并購重組趨嚴的大環境下,中船重工還將繼續推動此類企業上市——扮演孵化器的角色。另外,“買殼”應該還是會在審慎的氛圍中進行,畢竟中船重工旗下尚有大量的研究所資產需要向“殼”注資才能達到資本整合的目的。

中船重工根據企業自身情況不同進行有差異的資本手段適配,在某種程度上踐行了其“宜大則大、宜小則小、主創適配、內外咸宜”的資本市場戰略——對于這兩種模式是否能達成中船重工成功板塊化整合的殊途同歸,我們拭目以待。

來源:航運交易公報