克拉克森研究近期發布了《Covid-19對航運市場的潛在影響分析(第七版)》,繼續持續本輪疫情對航運市場的影響以及后疫情時期的市場發展趨勢。現節選部分觀點與您分享。

全球經濟&貿易

2020年全球GDP下降3.3%,好于最初預測,與金融危機時期接近。實際經濟情況更為復雜,主要地區疫情發展存在差異,消費者支出不斷變化,這些因素已經影響到航運市場(大部分是有利影響)。中國經濟最早復蘇且強勁反彈,目前這一趨勢仍在持續,利好航運市場。

全球總計16萬億美元財政刺激(美國近 6萬億美金,詳見第10頁)以及“被壓抑”的需求爆發等因素在短期內也將繼續推動航運市場發展。2020年全球海運貿易量減少4.1億噸,降幅為3.4%;與2009年接近,并且好于預期。以噸海里計2020年海運貿易量僅下滑1.6%,對比2009年下滑4.6%。

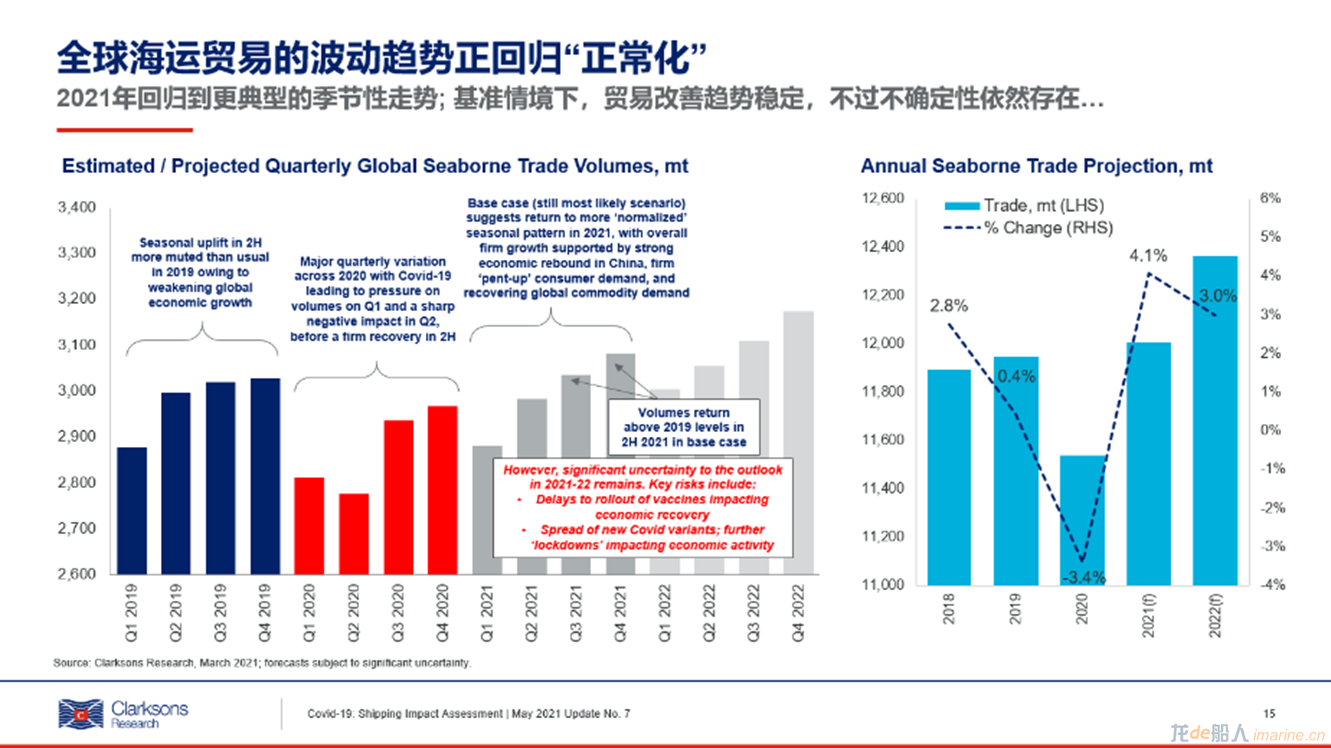

貿易復蘇勢頭強勁,目前全球海運貿易已恢復到疫情爆發前的水平。預計2021年全球海運貿易量將突破120億噸(詳見《克拉克森研究:Covid-19對航運市場潛在影響(第七版)》第14頁)。

截圖選自《克拉克森研究:Covid-19對航運市場潛在影響(第七版)》

截圖選自《克拉克森研究:Covid-19對航運市場潛在影響(第七版)》

運費市場表現

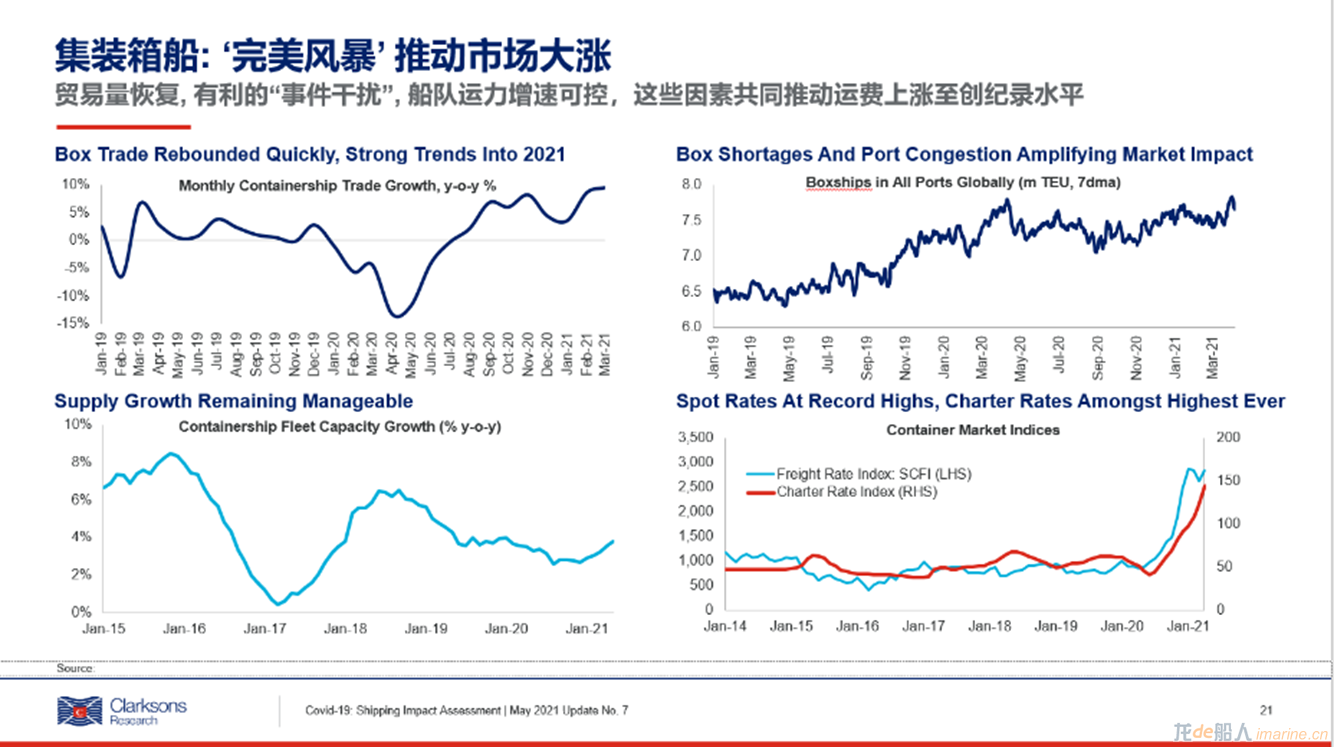

我們仍然需要繼續密切關注疫情期間事件擾動對航運市場產生的有利影響。部分干擾因素的情況正在進一步變化。油輪浮式儲油運力正在逐步釋放,海上儲油運力占船隊比重已經由去年峰值的11%降至目前的5%,但是物流供應鏈受到的干擾(包括港口擁堵)仍在持續,對部分船型的運費提供了有效的支撐,其中集裝箱船市場受到的影響最為顯著。一些對市場有利的干擾因素可能會在今年晚些時候緩解,不過預計仍將對運費市場起到支撐作用。

截圖選自《克拉克森研究:Covid-19對航運市場潛在影響(第七版)》

截圖選自《克拉克森研究:Covid-19對航運市場潛在影響(第七版)》

克拉克森海運指數在2020年表現頗具韌性,全年僅同比下降2%,為自2010年以來第二高的年度均值。2021年初至今走勢強勁,均值達18,385美金/天,是自2008年以來最好的表現,較過去10年平均值高54%(詳見第18頁)。油輪運費表現仍然疲軟,集裝箱船租金驚人飆升并創新的紀錄。散貨船收益達到十年來的最高水平。更多細分市場的疫情影響、恢復情況以及未來展望詳見克拉克森研究近期發布的《克拉克森研究: Covid-19對航運市場潛在影響(第七版)》。

船隊運力變化

2020年全球船隊規模增長2.8%,2021年預計增速保持在2.7%的溫和水平,隨后在2022年進一步放緩至1.4%。

截圖選自《克拉克森研究:Covid-19對航運市場潛在影響(第七版)》

截圖選自《克拉克森研究:Covid-19對航運市場潛在影響(第七版)》

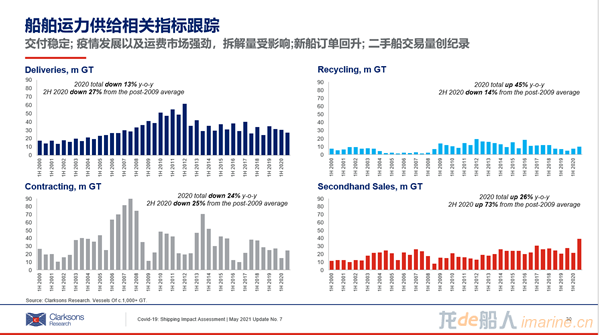

- 二手船市場

船舶交易活動持續改善,今年4月份交易紀錄創下1,800萬載重噸的歷史新高,部分細分市場的投資者情緒樂觀,資產價值迅速上升,克拉克森研究二手船價格指數自今年年初已上漲34%,按照目前的交易進程測算,全球船隊中超過8%的運力將在今年轉手,這將是2007年以來的最高水平;過去十年二手船交易量占船隊份額平均值為4%(2004年高峰:9%)。

- 新造船市場

自去年2-3季度后開始顯著回升;今年1季度新簽訂單量共計3,400萬載重噸,創下2014年1季度以來最好水平。這主要受益于同期暴增的集裝箱船訂單:自去年4季度以來集裝箱船訂單達到280萬TEU。去年船廠新船交付受疫情的干擾有限:中國船廠的交付迅速恢復;同期受到郵輪手持訂單延遲交付的影響,歐洲船廠交付水平下滑了三分之一。2020年全球新船交付量共計8,900萬載重噸,同比下降11%,基本與年初預測相符(詳見第29頁)。考慮到前兩年新船訂單總量減少,交付量預計在2021年減至8,200萬載重噸,并在2022年進一步減少。盡管近期新船訂單有所回升,但手持訂單總量僅相當于全部運力的8%(2009年50%)。

- 拆船市場

盡管當前廢鋼價格堅挺(大于500美金/輕噸), 拆船市場活動依然有限,這主要是因為部分細分市場運費強勁以及自2季度以來南亞半島地區的疫情不斷惡化,導致當地拆船廠活動受到影響。

后疫情時期關注焦點

在過去六個月內越來越多的焦點放在了后疫情時期航運市場趨勢上,部分船東/投資者采取措施以確保短期運力供給可以滿足海運貿易的增長。與此同時更多焦點也被放在了已經被本輪疫情放大的長期趨勢上。在市場重建更好的未來的戰略中,嵌入“綠色轉型”以及“科技創新”將是關鍵。

來源:克拉克森研究