2016年5月26-27日,由中國船舶工業經濟與市場研究中心承辦的國際造船專家預測會在陜西省西安市成功召開。來自中國、歐洲、韓國和日本造船行業協會及企業的39名代表和專家共聚一堂,就各國家/地區造船業狀況、全球經濟與能源形勢、造船市場長期需求預測等議題進行深入交流。

國際造船專家預測會(ISFEM)由中國船舶工業行業協會(CANSI)、歐洲船舶及海事設備協會(SEA Europe)、韓國海工和造船工業協會(KOSHIPA)和日本造船工業協會(SAJ)共同發起,至今已有20余年歷史,由中歐韓日四方每年輪流主辦。中國船舶工業經濟與市場研究中心作為中方代表團主要成員,曾在北京成功承辦2007年國際造船專家預測會,并在歷次會議中就行業狀況、經濟能源、船型市場前景等多個議題闡述中方觀點,是中國造船界參與國際交流對話的重要力量。此次再度成功承辦國際造船專家預測會,是中國船舶工業經濟與市場研究中心打造國際化行業交流平臺、提升研究影響力的重要內容,對實現一流、知名、權威智庫的目標具有重要意義。

兩天的會議中,各方代表對本國/地區造船業狀況進行全面探討,2015年,各國主要造船指標差異較大,但2016年以來各國造船業面臨的形勢異常嚴峻,特別是由于市場需求不足,企業虧損嚴重,韓國企業開始大規模裁員,2016年后勞動力數量和外包工占比均將下滑,日本造船業在工活量飽滿的情況下2015年成功實現新老勞動力更替,用工總量有所提升;歐洲造船業人數近年來逐步減少,但由于其高技術船舶建造原因,歐洲船廠34%的員工具備技術和工程高等教育背景,54%的員工具有職業技術教育背景。此外,各方代表在分析預測全球經濟與能源形勢基礎上,對船舶總體及各細分市場長期需求進行預測,主要觀點如下:

(一)世界經濟與能源

短期來看,受發達經濟體緩慢復蘇推動,全球經濟增速維持低速增長態勢,各代表團援引IMF數據預計2016年、2017年全球經濟增速分別為3.2%和3.5%。其中,中國經濟增速持續下滑,2016年、2017年分別回落至6.5%和6.2%,全球經濟中的“中國因素”一時難以替代。長期來看,全球經濟增長日趨乏力,歐洲代表團認為印度對于全球經濟增長貢獻度或將逐漸超越中國,成為推動全球經濟增長的新引擎。

對于全球能源增長,各方代表援引BP數據認為,截至2035年,預計全球能源需求將在目前基礎上增長30%以上,其中新興經濟體是主要的推動力量,中國、印度同期能源需求增長分別約50%和140%。能源結構來看,全球能源消費低碳化趨勢持續推進,到2035年,化石能源消費占比80%,較目前的86%明顯下滑,核能及可再生能源占比分別提升至5%和9%。

(二)造船市場長期需求預測

總體市場來看,“十三五”期間,全球經濟緩慢復蘇,海運量增長乏力,新船需求將出現明顯萎縮,各方代表普遍認為市場年均新船需求在3300萬CGT以下。此后隨著世界經濟復蘇,各方都認為新船需求將有所回升,但仍要遠低于2006-2015年十年間的平均水平。

細分市場來看,油船市場方面,基于短期內低油價刺激效應減弱及油船船隊加速增長的判斷,主要代表團均認為油船市場在未來五年將明顯回落。之后隨著全球石油消費需求穩步增長,油船市場將逐步好轉。具體成交結構來看,各國代表一致認為,短期內VLCC仍為市場主要成交船型,長期來看,成品油船市場前景要好于原油船,中小型油船成交占比將逐漸超過VLCC等大型油船。

液化汽船市場方面,與會各方對對LPG船市場判斷較為一致,雙方均認為短期內市場將階段性走強,隨后船隊運力過快增長,將導致市場出現回調。但各方在LNG船市場方面有明顯分歧。日本代表對短期LNG船市場較為看好,但在2020年左右開始,LNG海運量年均增速明顯回落,由此導致LNG船市場明顯萎縮。歐洲代表則對短期市場極為悲觀,認為未來五年新船成交近乎停滯,之后隨著全球LNG海運量加速增長,LNG船市場將逐步企穩回升。

集裝箱船市場方面,相關預測各方一致認為,未來五年,航運市場持續低迷,新船需求出現明顯萎縮。2020年之后,受更新需求不斷釋放推動,新船需求將明顯回升。從船型成交結構預測來看,未來萬箱以上超大型集裝箱船將一直是市場成交重點,此外,亞洲區域內貿易增長迅猛,將對3000TEU以下支線集裝箱船新船需求提供有力支撐。

散貨船市場方面,各代表團對未來全球散貨船市場走勢判斷大致相同,未來五年內,全球經濟復蘇乏力,特別是中國經濟增速下滑嚴重影響干散貨海運需求,新船市場將出現明顯萎縮。此后,市場成交量將穩步回升,但仍遠低于2005-2015年期間年均1650萬CGT的水平。具體船型成交結構看,受區域性貿易的活躍以及老舊船舶更新等因素影響,靈便型散貨船市場前景相對好于其它船型。

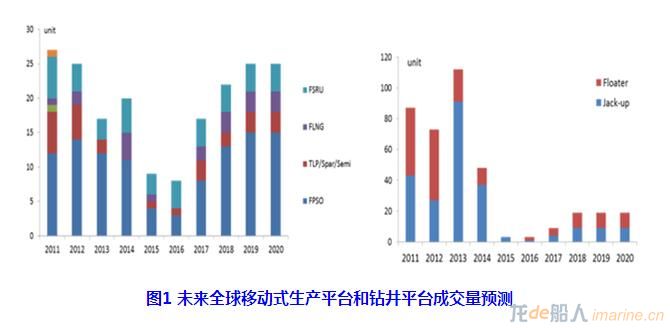

海工裝備市場方面,各方代表一致認為,受全球經濟疲軟、原油供應快速增長等因素影響,低油價導致大量的海上油氣項目被延期甚至擱置。預計2016-2020年,全球移動式生產平臺和鉆井平臺年均成交量分別為100座/艘和60座/艘,明顯低于過去5年的成交水平。全球AHTS & AHT年均成交量為20艘, PSV & Supply年均成交量為30艘。

除上述常規船型,歐洲代表還分別就未來客船、郵輪、破冰船、拖船、挖泥船等特種船市場的發展趨勢給出判斷。整體來看,特種船型市場新船需求普遍好于常規主力船型市場,特別是未來更新需求集中釋放,將為新船市場提供有力支撐。

國際交流是中心提升智庫影響力的重要途徑,未來中心將采取多種措施促進國際交流和合作。除承辦和參加國際造船專家預測會外,中心曾參與歷年中歐造船對話,參加歷屆JECKU預備會、JECKU高官會,并與克拉克松、德魯里、IHS fairplay等國際機構保持長年聯系。下一步,中心將進一步加快“走出去”步伐,強化頂層設計和策劃、加大對韓國、日本和歐洲等造船和海事強國主要機構的國際調研和拜訪力度,拓展專業視野,提升研究深度;用高標準和高規格的原則規劃“請進來”,打造國際專家資源庫,實現與國際知名專家的專業研究共享和對接,按照國際化、專業化、權威性的要求,加快高端智庫建設。

來源:中船經濟與市場研究中心