中韓船廠繼續在集裝箱船訂單領域展開激烈爭奪。在此期間,中國船廠保持強大競爭力,斬獲多份箱船訂單,在訂單量、載箱量、訂單金額方面均力壓韓國船廠。

據龍船訂單庫追蹤,4月17日至4月30日,在集裝箱船領域,全球班輪船東向中國、韓國船廠共計下單50艘新船,涵蓋1800TEU到22000TEU等不同規格。

中國船廠斬獲26艘訂單

具體來看,中國船廠共計接單26艘、載箱量超45萬TEU。4月22日消息,地中海航運與恒力重工簽訂6艘22000TEU液化天然氣(LNG)雙燃料集裝箱船;4月29日,外高橋造船與全球最大獨立集裝箱船船東Seaspan簽訂6艘萬箱級集裝箱船;4月29日,中遠海控與南通中遠海運川崎(5艘)、大連中遠海運川崎(9艘)共計簽訂14艘18500TEU甲醇雙燃料集裝箱船。

統計期內的新船訂單中,地中海航運的6艘雙燃料箱船尤其值得一提,這是美國港口費計劃調整后首批重回中國船廠下單的國際船東之一,將為更多國際船東繼續選擇中國船廠造船釋放積極信號。外高橋造船與Seaspan簽訂的6艘箱船大單創新采用跨境人民幣結算模式,也是對“美元”霸權的回擊,將全面助力人民幣國際化。

韓國船廠接獲24艘訂單

同期,韓國船廠共計接單24艘、載箱量約13.64萬TEU。4月28日,希臘Capital Maritime下單4艘8400TEU LNG雙燃料動力集裝箱船、8艘2800TEU集裝箱船、6艘1800TEU集裝箱船;4月25日,中國臺灣船東萬海航運下單4艘16000甲醇燃料預留集裝箱船;4月24日,新加坡Sea Consortium下單2艘2800TEU集裝箱船。該系列訂單涉及三星重工、HD現代三湖、HD現代尾浦三家船廠。

在合同價值方面,統計期內,韓國船廠累計約21.64億美元(約合人民幣157億元);而對中國船廠而言,僅中遠海控的造船合同就高達30.8億美元,其余訂單均為萬箱級集裝箱船,以此推測,統計期內,中國船廠訂單總價值最少在50億美元(約合人民幣363億元),是韓國訂單金額的2倍多。

韓國造船業此前宣稱,隨著美國對華造船業加大打壓力度,韓國造船業有望在集裝箱船領域重拾競爭力。然而,根據美國港口費計劃公布后的半個月訂單數據,中國船廠在集裝箱船市場仍然占據主導地位,在裝箱量、合同價值方面,中國船廠都遠超過韓國,這無疑為中國造船業注入“強心劑”!

國際船東重返中國下單

不僅如此,國際船東逐漸重返中國船廠下單造船的向好形勢,也進一步證實匯豐銀行(HSBC)此前的觀點:“中國船廠在全球新造船市場的強大競爭力基本不受影響。”

今年4月17日,美國貿易代表辦公室(USTR)宣布針對“中國海事、物流和造船行業主導地位”進行301調查后的具體限制和收費措施。相較于今年2月的擬議提案,最新版加大對中國船東和運營商的打壓力度,但對擁有中國造船舶的國外船東減少收費并提供多種豁免條件。國外船東相對寬松的限制措施也是推動其重返中國船廠的積極因素之一。

無論是加征港口費以尋求遏制中國造船業,還是濫用關稅等單邊霸凌行徑發起貿易戰,中國正以強硬姿態進行精準回擊,美國最終也只會“搬起石頭砸自己的腳”,靠打壓中國來重振美國造船業的企圖必將落空。

]]>

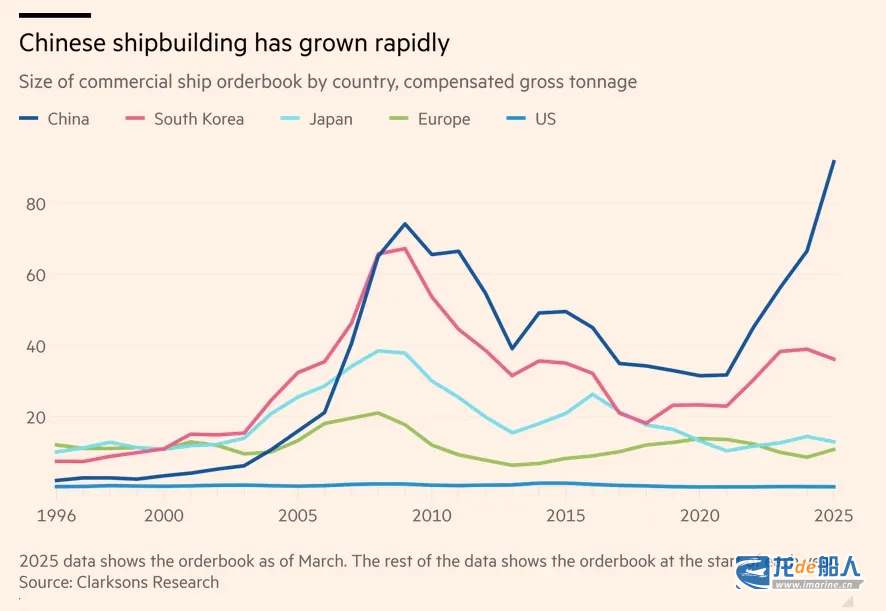

航運咨詢機構Maritime Strategies International(MSI)高管Adam Kent在2025年亞洲國際海事展“造船業–宏觀視角”專題討論會上指出,中國船廠2024年獲得全球新造船市場約75%的訂單;在干散貨、集裝箱等細分市場,中國船廠的訂單份額達到約80%。他表示:“2000年時,中國船廠所占市場份額不到10%,25年過去,中國造船已成為全球造船業的主角。”

中國為何能如此迅速地在全球造船業中占據主導地位?Adam Kent將其歸因于六個因素。

其一,政府支持。Adam Kent稱:“中國及其地方政府已將造船業視為戰略性產業,在此期間,即使在2012—2016年的市場低谷期,該國造船業也得到大量支持。”

其二,以較低的船價吸引船東。Adam Kent解釋稱:“中國船廠正通過較低的報價吸引傳統上由日本或韓國船廠承接的訂單,不過,此舉被質疑會以犧牲質量為代價。但通過與船廠、船東和投資者的交流來看,在過去大約15年里,中國、韓國、日本建造的船舶的質量差距已經顯著縮小。這已經成為巨大的積極因素,現在船東仍可以在中國訂購稍微便宜的船,在許多情況下,其質量與韓國、日本船廠建造的船舶一樣好。”

其三,船舶設計和設備的靈活性。韓國船廠一般使用現成的系列船設計。Adam Kent稱:“如果選擇中國船廠造船,船東可以和船廠就船型、規格、設計以及設備等領域商談,且船廠會盡可能滿足船東需求。不過已有設備商表示,隨著近期中國船廠訂單數量激增,船廠靈活性已不如以往。盡管如此,相較于韓國船廠,中國船廠在滿足船東具體設備要求方面仍然更加靈活。日本船廠的靈活性最低。”

其四,建造能力。中國船廠以建造干散貨船起家,目前已具備建造包括海工裝置在內所有船型的能力。

其五,中國船廠的生產效率。由于中國建筑行業處于低迷狀態,以往在重工業和基礎設施領域從事焊接工作的工人紛紛轉到船廠工作。Adam Kent稱:“我們可以看到,中國船廠的生產效率已經達到頂峰。通過與船東交流得知,部分中國船廠正努力將交船期較原定日期提前六個月。”除生產效率提升,2013-2019年期間停產的船廠已經重新啟用,新的船廠產能正在逐漸形成。

其六,融資。Adam Kent表示:“我們不應低估中國船廠從中國金融機構獲得的支持。”直到2009年,新造船融資一直由歐洲銀行主導。如今,船舶融資領域由亞洲銀行主導,而中國的銀行和租賃公司即使在經濟不景氣的時候也為造船業提供支持,這種合作關系讓中國造船業受益匪淺。

Adam Kent認為:“中國船廠已基本包攬造船業,韓國、日本船廠未來將越來越難以與之競爭。”

]]>

BRS分析師通過研究中國造船業的格局,強調了主要船廠不斷增長的市場份額,以及2024年啟動的大規模產能擴張浪潮。

BRS數據顯示,2024年中國造船總產能增長12%,達到4780萬載重噸。訂單量與年產能之比達到創紀錄的5.5,較2022年的3.2和2023年的3.8顯著提高。分析師指出,“大多數中國船廠未來三到四年的訂單都已排滿,2028年底之前沒有交付船位”。

2024年,除液化天然氣(LNG)運輸船外,中國在散貨船、油輪和集裝箱船等市場的新船訂單數量均居首位。值得一提的是,分析師已經對韓國占據LNG運輸船市場主導地位的現狀開始質疑。

中國前五大造船集團

BRS數據顯示,2024年,中國前五大造船集團的新船訂單量達1.799億載重噸,占國內訂單總量的69%,在全球市場的占比從2023年的33%猛增至2024年的46.5%。

中國排名第一的造船集團仍然是中國船舶集團。以載重噸為基準,中國船舶集團持有國內新船訂單量的34.2%和全球訂單量的23.0%。2024年,中國船舶集團共斬獲4820萬載重噸的新船訂單,是韓國最大造船集團HD現代的3.2倍。

新時代造船和揚子江船業集團位居第二和第三位,訂單量分別是2460萬載重噸和2340萬載重噸。作為中國最大的兩家民營船企,2024年,新時代造船和揚子江船業在全球新造船市場的占比分別為8.3%和5.7%;在全球排名中,兩家船企的總載重噸位分別位列第三和第四。

中遠海運重工排名第四,占據國內訂單總量的8.8%、全球新造船市場的5.9%,是全球范圍內的第五大造船集團。值得注意的是,中遠海運重工曾是中國第二大造船集團。

新晉船企恒力重工躋身成為中國第五大造船企業,該船企由恒力集團收購STX(大連)造船后建立,作為相對較新的私營船企,短短兩年斬獲1990萬載重噸的訂單量,并以此成為全球第六大造船集團。

全球十大船廠,七家在中國

根據克拉克森的數據,2024年全年,全球船廠共獲得2412艘新船訂單,總量達6581萬修正總噸(CGT),比2023年增長34%,達到自2007年(9400萬CGT)以來的最高水平。

中國船廠全年獲得訂單4645萬CGT(1711艘),市場份額為70%。韓國船廠訂單量為1098萬CGT(250艘),市場份額僅17%。日本等其他國家、地區的訂單量為838萬CGT(451艘),占比13%。

以修正總噸計算,2024年接單量全球前十的單體船廠(非造船集團)中,有7家在中國,其余3家為韓國船廠。

- 新時代造船以106艘、463萬修正總噸的接單量高居榜首;

- 滬東中華排名第二,其2024年新簽訂單量為51艘、417萬修正總噸;

- 揚子江船業集團旗下的新揚子造船以84艘、342.8萬修正總噸的訂單量排名第三;

- 恒力重工以56艘、268萬修正總噸的訂單量位列榜單第四;

- 三星重工以37艘、250.2萬修正總噸的訂單量排名第五;

- 韓華海洋以37艘、246.4萬修正總噸的訂單量排名第六;

- HD現代三湖以43艘、220.5萬修正總噸的訂單量排名第七;

- 大連造船以46艘、179.6萬修正總噸的訂單量排名第八;

- 外高橋造船以35艘、161萬修正總噸的訂單量排名第九;

- 江南造船以37艘、155.3萬修正總噸的訂單量排名第十。

據中國船舶工業行業協會數據,2024年,我國造船完工量、新接訂單量和手持訂單量以載重噸計分別占全球總量的55.7%、74.1%和63.1%,以修正總噸計分別占50.3%、68.2%和55.4%。

2024年,出口船舶占全國造船完工量、新接訂單量、手持訂單量的比重為87.4%、91.5%和93.1%。我國船舶出口金額為433.8億美元(約3174.5億元人民幣)。

中國船廠領跑細分市場

BRS在對各個細分市場進行單獨分析后得出,在干散貨新造船領域,中國船舶集團旗下青島北海造船的手持訂單量依舊穩居首位,擁有1520萬載重噸,包括60艘Newcastlemaxes型散貨船和8艘超大型礦砂船(VLOC)。

新時代造船繼續引領油輪市場,持有1260萬載重噸的新船訂單;中國船舶集團旗下大連造船和外高橋造船排名第二和第三。

在集裝箱船市場,揚子江船業繼續占據主導地位,持有1450萬載重噸的訂單量,占中國集裝箱船訂單總量的21.4%。

LNG運輸船市場出現顯著擴張趨勢。中國船舶集團旗下滬東中華造船持有60艘新船訂單,交船期排至2031年,仍處于領先地位。此外,自2022年以來,中國船舶集團旗下江南造船、大連造船以及招商工業、揚子江船業集團這4家船企均已進軍LNG運輸船建造市場,標志著中國造船能力的提升。

替代燃料船舶領域的主導地位日益增強是中國造船業的另一個顯著特點。BRS數據顯示,中國船廠在2024年共計獲得447艘雙燃料動力船舶訂單,遠高于2023年的304艘(不包括LNG運輸船),占2024年全球雙燃料動力船舶訂單總量的76.9%,占國內雙燃料動力船舶訂單總量的25.4%。

2024年,中國船企簽訂的重要訂單包括:175艘LNG雙燃料動力集裝箱船、31艘甲醇雙燃料動力集裝箱船;44艘LNG雙燃料動力油船、18艘甲醇雙燃料動力油船;29艘甲醇雙燃料動力散貨船。

同時期內,韓國、日本船企分別獲得13.4%和3.4%的全球雙燃料動力船舶訂單。

造船業進入“超級周期”,中國產能加速擴張

BRS認為,全球造船業在時隔20年后,從2021年開始進入了新一輪“超級周期”,上一輪周期是2003年至2008年。在新船訂單激增的同時,中國造船業已進入全新的擴張階段,一旦完成,預計中國船廠每年將為全球造船產能新增約200艘船舶。

分析師發現,中國已有多家船廠重啟,且部分現有造船集團已經開始大規模擴充產能。

據龍船不完全統計,擴建船廠包括:揚子江船業、新時代造船、蕪湖造船廠、惠生清潔能源、象嶼海裝、博邁科、海油工程、韓通船舶等。重啟造船的船廠包括:大船海工、恒力重工、新江洲船舶重工、揚州舜天造船、揚州國裕船舶、廣東中遠海運重工等。

BRS警告稱,無節制的擴張可能會給造船業帶來風險,并可能導致市場不穩定。一方面,中國快速增長的造船產能可能會損害日本和韓國船企的利益,近年來,韓國、日本的市場份額有所下降;另一方面,此類擴張或將有助于提高全球造船能力,而不僅僅是轉移市場份額。

由于地緣政治局勢依然緊張,分析師指出,“各國領導人正在重新發現航運和造船業的重要性”。主要造船國家的政府都在避免關閉船廠,努力保護他們眼中的戰略性產業。

]]>

在此期間,多個利益相關方發表意見警告稱,任何懲罰停靠美國港口的中國建造的船舶的規則都可能帶來代價高昂的意外后果。

USTR建議,對中國船舶運營商的服務費:中國船舶運營商每艘船進入美國港口,征收最高100萬美元費用,或每凈噸1000美元;對使用中國建造船舶的運營商收費:中國建造船舶進入美國港口時,按中國船舶占船隊比例征收服務費,最高150萬美元;對可能訂購中國船舶的運營商收費:根據未來24個月內在中國船廠訂購船舶的比例額外加征服務費,最高100萬美元;美國建造船舶運輸服務費用減免:運營商使用美國建造船舶運輸,服務費用可按日歷年退還,每艘美國建造船舶每次進入美國港口,最高退還100萬美元。

當前,全球大多數船舶運營商的船隊都有一艘或多艘來自中國船廠建造的船舶,這意味著在美國港口停靠時,大部分航運公司將被征收港口費。

華爾街投行Jefferies在一份最新的航運報告中指出,受不確定的政治因素影響,“新造船訂單趨勢已經放緩,尤其在集裝箱船領域,運營商很可能會暫停續租中國建造的船舶。盡管這取決于提案的進展情況,但尚未出現急于出售中國建造的船舶的情況。”

當前,全球干散貨船隊的近50%、集裝箱船隊的40%、油輪船隊的30%、液化石油氣(LPG)運輸船隊的15%以及液化天然氣(LNG)運輸船隊的10%由中國船廠建造。在進出口方面,2024年停靠美國港口的LPG運輸船占全球總量的45%,LNG運輸船占20%,油輪占18%,集裝箱船占15%,干散貨船占7.5%。

根據Jefferies的計算,從亞洲到美國西海岸的集裝箱運費可能會上漲約150美元/TEU,從美國海灣到亞洲的VLCC即期運費可能會上漲0.50美元/桶。

根據BIMCO(波羅的海國際航運公會)向USTR提交的意見書,一艘30萬載重噸的VLCC每凈噸位收費1000美元,每次靠港收費超過1億美元。該機構副秘書長Lars Pedersen表示:“擬議的舉措將大大增加美國進出口的運輸成本,并對美國經濟產生負面影響;對中國主導地位的影響則不那么確定。”

總部位于新澤西州的大西洋集裝箱航運公司(Atlantic Container Line)首席執行官Andrew Abbott在向該貿易組織提交的意見書中警告說,如果擬議的行動按原樣實施,Grimaldi Group旗下的ACL公司將被迫終止其美國服務,關閉其美國辦事處,解雇其美國員工,并將其船舶重新部署到非美國航線。

Abbott還警告稱:“對于擁有中國建造船舶的船隊的承運商而言,美國出口到歐洲的集裝箱運價(目前平均為500美元/feu)將在一夜之間攀升至約2500美元/feu,增幅達500%,而這僅僅是支付新的服務費。而美國從歐洲進口的運費需要上漲80%才能支付新的服務費。隨著非中國建造的船舶被調往美國航線,中國建造的船舶被調往非美國航線的混亂時期的到來,以及像ACL等承運商完全退出該航線,大多數承運商的供需平衡和運營成本都將被徹底顛覆。這將導致運費爆炸,使新冠疫情時代的運費上漲相形見絀,并對美國公司的供應鏈造成毀滅性打擊。這些對美國進出口商造成的‘動蕩’不會對美國造船業產生積極影響,只會讓新造船市場重新洗牌,即韓國、日本和中國臺灣將取代中國獲得新船訂單。”

由美國擁有的加拿大船舶運營商McKeil Marine首席執行官Scott Bravener警告,美國和其他國家目前缺乏必要的造船基礎設施,無法取代服務于五大湖-圣勞倫斯地區的所有中國建造的船舶。

美國港務局協會(AAPA)主席兼首席執行官Cary Davis敦促USTR重新考慮其應對中國在全球造船業主導地位的方法,縮小擬議收費的范圍,或在制定出更全面的戰略之前改變方向。他認為:“按照USTR的提議,消費者和企業將面臨價格上漲,美國港口和運輸業將陷入混亂,并且不會減少國際航運業對中國造船廠的依賴。擬議的費用將激勵遠洋承運商將運輸量集中到美國最大的港口,同時將中小型港口從航線中剔除,這將導致大型港口的嚴重擁堵和中小型港口業務線的崩潰。其結果將是更高的通貨膨脹、更多的失業和更高的貿易赤字。”

AAPA參與了全球貿易伙伴組織的一項研究,以分析擬議的費用對美國港口和物流業以及更廣泛的經濟的影響。該研究的初步結果表明,如果USTR提議的行動得到全面實施,美國商品出口可能會下降11.97%。由于農產品無法進入國外市場,導致農戶收入下降 15.76%,農產品出口將受到特別嚴重的打擊,其出口價格將飆升。石油和煤炭產品的出口也將下降8.11%。

總部位于俄亥俄州的谷物巨頭安德森公司(Andersons)預測,將中國的產量單獨列出來最終將對美國農民產生“重大經濟影響”。該公司表示,限制措施將對谷物運輸船舶產生巨大影響,根據停靠港口的不同,每蒲式耳(bushel)的成本將增加0.50美元到1.25美元,與已經對價格敏感的商品相比,價格將上漲10%-30%。

Cary Davis還稱,通過對每次靠港征收數百萬美元的費用,貨物將被轉運到墨西哥和加拿大港口,再通過卡車和鐵路運入美國,這也讓國際碼頭與倉庫工會(ILWU)華盛頓州分會主席Dan McKisson感到擔憂,他認為“如果不對通過墨西哥或加拿大進入美國的貨物征收同等費用,貨物轉運到這些國家的數量將大幅增加,以繞過擬議的費用。建議解決陸地邊境漏洞,協調美國所有停靠港口的收費。這將確保承運商不會偏向于較大的裝載中心,而忽視較小的地區港口。”

由于預計美國總統特朗普可能會對中國建造的船舶進行處罰,兩級市場的初步跡象正在顯現。

經紀商BRS報告稱,與中國掛鉤的船舶現在對長期租約的吸引力“大大降低”,因為這些船舶很可能在租期內的某個時間點被要求停靠美國港口。

Hill Dickinson律師事務所也對租船合同的措辭進行了修訂,包括定制條款和對航程和定期船期的標準租船合同表格的修訂,這與美國可能即將對中國建造的船舶進行打壓有關。

克拉克森數據顯示,去年有近37000艘船舶因與中國有關聯而可能面臨最高150萬美元的費用,相當于83%的集裝箱船停靠美國港口,但只占油輪停靠量的30%左右。

與許多行業一樣,中國在本世紀開始主導造船業,從占全球訂單量不到10%的市場份額到2024年年底已占據2/3的市場份額。相比之下,美國的市場份額還不到1%。就美國造船業落后于其亞洲競爭對手的程度而言,按噸位計算,2024年中國建造的商船將超過美國造船廠自二戰結束以來建造的商船。

]]>“我們需要抵消中國對其造船業的補貼,以牙還牙(fight fire with fire)。”索拉說,“這筆(對中國船舶征收的)錢應該去哪里?這筆錢應該投資到美國航運業。”

報道稱,索拉的言論是對美國貿易代表辦公室(USTR)此前提出的一項提案的回應。該提案計劃嚴重削弱中國造船商和運營商的實力,內容包括對進入美國港口的中國制造船只最高單次收取150萬美元的所謂“服務費”。全球最大船舶經紀公司克拉克森的計算顯示,這有望為美國每年“創收”高達520億美元。

盡管他支持USTR的提議,但索拉仍然標榜,他不想通過削弱中國造船業來提升美國的競爭力,而是希望通過扶持美國本土企業,讓美國有實力直接競爭。“我不想束縛他們‘巨人’的雙腿。我寧愿派出自己的冠軍與之抗衡,要做到這一點的唯一辦法,就是為他們提供資金支持。”

索拉辯稱,盡管過去幾十年來美國都依賴于亞洲制造業,但美國仍然擁有重建制造業的資源、設施、人才和技術,譬如可以在“技術并不復雜”的港口起重機制造領域搶占市場份額。他承認,造船要“復雜得多”,但認為美國“可以參與一些小型商用船舶的建設”。

前任總統拜登執政期間,美國應國內工會要求啟動針對中國海事、物流及造船業的301調查,指控中國通過“非市場行為”獲得全球造船業主導地位。FMC也協助了這項調查。今年1月,USTR發布調查報告,并于次月發布擬議限制措施。預計在3月24日的公開聽證會后,特朗普政府就將做出有關該提案的最終決定。

特朗普年初上臺后,實施“美國優先”議程,也將遏制中國航運業視為一個重要目標。特朗普本月在國會講話中宣布,將在白宮設立“造船辦公室”,并為造船業提供稅收優惠,讓這個行業回歸“其應有的歸宿”。

不過,不少專家都認為,301大棒難以振興美國航運業。首先,針對美方所謂中國損害了美國造船業這一說法,荷蘭鹿特丹伊拉斯姆斯大學貿易與物流教授阿爾貝特·文斯特拉(Albert Veenstra)表示,這是一個“奇怪的想法”。

他指出,美國造船業的衰落是有據可查的。美國曾是領先的造船國,但在二戰后,隨著該國的優先事項發生了變化,美國造船業陷入停滯。在1970年代中期最后的增長之后,美國在全球造船業的占比幾可忽略。根據克拉克森研究的數據,截至3月,美國僅獲得了全球商業航運訂單的0.2%,中國則有59%。

相反,文斯特拉認為,受到中國造船業崛起最大影響的是日本和韓國。聯合國貿易和發展會議的數據顯示,日韓兩國在造船業的共同市場占比在過去十年從65%降至45%。去年中國造船企業的訂單量占全球訂單量的70%,韓國和日本分別占17%和5%。

文斯特拉也并不看好美方政策會帶來怎樣的積極影響。“我們在歐洲和美國已經沒有造船能力了,而韓國和日本沒有太多的閑置產能——只有中國。所以我認為市場很難輕易改革。”他補充:“(美國)無法再參與競爭,因為要做到這一點,你需要有可靠的鋼鐵制造業,而在美國,這個行業也已經衰落了25到30年。”

丹麥航運分析公司Xeneta首席分析師彼得·桑德(Peter Sand)也認為,現在點名中國“為時已晚”。他表示,美國征收“服務費”等只會導致船運成本增加,從而推高進口商品價格,成為美國經濟放緩的一個因素。“很少有進口商能吸收這樣的額外成本而不轉移給客戶,由此,消費者的購買力受損,最終需求降低。”

桑德警告,美方對中國船舶征收費用的做法“可能會在美國造成重大擁堵和延誤”,因為船運公司正在尋找替代方案,避免停靠美國港口。比如,轉向墨西哥或加拿大船運,然后以卡車或鐵路運往最終目的地。他指出,新近墨西哥西岸港口已接近最高吞吐量。

在文斯特拉看來,如果得以全面實施,“這項規定將影響所有外國船東,最終只會有輸家”。

而美國國內也同樣有反對之聲。英國“Seatrade Maritime News”新聞網站10日發現,USTR的提案在整個航運業以及更廣泛的供應鏈參與者中都掀起軒然大波,距離公示截止日(24日)還有兩周,其意見征詢版就已被填滿,“幾乎所有意見都指出,這項提案會造成物流混亂、對美國企業和更廣泛經濟產生損害”。

針對美方對中國造船業發起301調查,中國外交部早前就回應表示,中國相關產業發展是企業技術創新和積極參與市場競爭的結果,得益于自身完整的工業制造體系和巨大的國內市場。美方將自身問題歸咎于中國,既缺乏事實依據,也有悖經濟常識。

2月23日,USTR宣布就限制措施征求公眾意見后,商務部新聞發言人答記者問時透露,去年3月以來,中美雙方已就美對華海事、物流和造船業相關調查開展多輪溝通。中方反復申明對301調查看法,并提供中方立場非文件,要求美方回歸理性客觀,停止將美國內產業發展問題甩鍋到中方頭上。但遺憾的是,美方還是一意孤行,在錯誤的道路上越走越遠。

發言人指出,此前美對華加征301關稅已被世貿組織專家組裁定違反世貿規則,受到眾多世貿組織成員反對。美方出于國內政治需要,濫用301調查手段,是對多邊貿易體制的進一步破壞。“中方敦促美方尊重事實和多邊規則,停止錯誤做法。中方將密切關注美方動向,并采取必要手段捍衛自身合法權益。”(楊蓉)

來源:觀察者網

]]>

結合多方消息,受美國總統特朗普可能推行的貿易限制影響,市場已出現兩級分化的趨勢。

船舶經紀商BRS報告稱,由于面臨“處罰”的可能性不斷增加,與中國相關的船舶現在在長期租約市場的吸引力正在降低,因為這些船舶很可能在租期內的某個時間點被要求停靠美國港口。

1810年成立的英國知名海事律所希德律師事務所(Hill Dickinson)也注意到,租船合同措辭的修訂,無論是定制條款還是標準合同,租船合同協議都在進行修訂,這充分反映出業界對美國即將出臺的限制措施的擔憂。

BRS預計,就連可能停靠美國港口的現貨市場航次,不久后也會出現對中國建造船舶的規避現象。這家船舶經紀商在市場報告中指出:“單純從進出美國的現貨航次來看,租船人似乎不太可能選擇租用與中國相關的船舶。最終可能會形成一個兩級貨運市場,第一級是非中國造船舶(絕大多數是日本和韓國造船舶);第二級是與中國相關的船舶,其租金可能會略低于第一級船舶。”

特朗普預計將很快決定是否實施美國貿易代表辦公室(USTR)提出的建議,該建議要求對中國造船舶每次靠泊美國港口時,加征高達150萬美元港口費。特朗普近日表示,有意將這些措施作為重振美國造船業計劃的一部分。

Hill Dickinson在一份給客戶的報告中指出,“行業的初步反應表明,市場預計運費將大幅上漲,部分航運業務可能會轉向墨西哥港口,中國船廠的一些新造船合同也將被取消”。

目前,中國在全球造船業占據主導地位,截至去年年底,市場份額接近三分之二。克拉克森數據顯示,中國相關船舶去年在美國港口停靠了近37,000次(83%是集裝箱船),如按擬議標準征稅,美國一年可收到高達555億美元港口費。

美國貿易代表辦公室的港口費計劃已收到壓倒性的反對意見。據英國勞氏日報匯總,行業反對聲音強烈,商界領袖認為港口費用計劃可能給美國貿易和經濟帶來災難性后果;多家航運公司表示,如果港口費用計劃生效,將破產或終止在美國運營。

]]>

2023年,全球共計下單25艘VLAC,韓國船企接單19艘,市場占有率為76%,分別由HD韓國造船海洋和韓華海洋承建;中國船企接單6艘,全部由江南造船承建,市場占有率24%。

而今年上半年,全球總計已下單32艘VLAC,韓國船企共計獲得22艘,市場占有率減至68%,其中三星重工、韓華海洋分別承建2艘,其余18艘全部由HD韓國造船海洋旗下造船子公司承接;中國船企承接10艘,占比增至32%,其中中國船舶集團江南造船承接6艘,揚子江船業承接4艘。

根據上半年數據,韓國船企在VLAC市場依舊占據領先地位,但中國船企正在奮力追趕并努力提升VLAC的建造能力。

一般來說,船廠承接VLAC訂單越多,其積累的建造技術就將越強。中國造船企業不斷承接VLAC新船,勢必對進一步提升該船型的建造能力發揮積極作用,有望“通過量的積累實現質的飛躍”。

有韓媒認為,中國船企的VLAC訂單量正在受到新加坡和日本船東的積極態度影響。一方面,在能源供應方面,新加坡與中國有著密切合作關系,且中國是全球最大的合成氨生產國。另一方面,日本船東由于與中國船廠已有長期合作歷史,也更加傾向于選擇中國船廠。

中國造船業首筆VLAC訂單便來自新加坡船東。2023年5月,江南造船聯合中船貿易與新加坡航運公司東太平洋航運(EPS)簽訂了4艘93000立方米VLAC建造合同,成為中國造船業首筆VLAC訂單;4個月后,東太平洋航運宣布向江南造船追加訂購2艘93000立方米VLAC。

2024年8月,另一家新加坡航運公司JALDHI與江南造船簽訂2+2艘93000立方米VLAC建造合同,這是JALDHI首次在國內建造大型液化氣船,同時也是JALDHI首次在中國船舶集團旗下船廠下單造船,據稱單船造價為1.2億美元。

此外,阿布扎比國家石油公司(ADNOC)旗下ANDOC Logistics & Services與萬華化學的戰略合資企業AW Shipping也已向江南造船訂造2+2艘93000立方米VLAC,預計將于2026年至2028年期間交付。

除江南造船外,中國最大民營船企揚子江船業集團已成為國內第二家、國內民營第一家承接VLAC實船訂單的船廠。不久前,日本日鮮海運(Nissen Kaiun)與揚子江船業旗下合資船廠揚子三井造船簽訂了4艘88000立方米VLAC建造合同。揚子江船業作為民營船企“領頭羊”的又一次重大突破,也意味著中國造船業在VLAC細分市場的全球競爭力進一步增強。

行業報告顯示,預計到2030年,氨氣運輸規模將達到7800萬噸,而目前運輸500萬噸氨需要10艘VLAC,鑒于VLAC船型3至4年的建造周期,從2023年到2027年的5年期間總共需要140艘VLAC。除去在此期間已下單的約40艘新船,預計還將新建100艘VLAC才能滿足市場需求。

這也意味著中國船企將有更多機會獲得該型船訂單,中韓船企在VLAC市場的訂單爭奪也會更加激烈。

]]>