BRS Group在其最新年度報告中指出,預計到2034年,液化天然氣需求將年均增長5%,達到6.65億噸,為滿足運輸需求,預計需要新建241艘LNG運輸船投入運營,以滿足全球液化天然氣需求的預期年增長率。

要在10年內新建240艘LNG運輸船,意味著在2031年之前,平均每年需要訂購34-35艘新船。截至2025年1月,全球LNG運輸船的訂單總量為313艘。

BRS在報告中稱:“截至2025年1月1日,共計26個液化天然氣項目處于建設階段,預計液化天然氣出口量為1.91億噸,意味著需要243艘17.4萬立方米級LNG運輸船。如果再啟動6300萬噸液化天然氣項目,還需要90艘17.4萬立方米級LNG運輸船,使船舶總數達到333艘。”

除滿足液化天然氣需求外,BRS認為,還需建造新船用以替換老舊船舶,而每年可能有多達20艘LNG運輸船被拆解報廢。

為應對液化天然氣需求的增長,LNG運輸船新造船訂單增加的前景在五年前首次被提出。據預測,隨著新液化天然氣工廠的投產,到2029年將訂購315艘LNG運輸船。相較于五年前的數據增加了18艘。

此外,隨著全球LNG需求的增長和美國總統特朗普擴大液化天然氣出口的保護主義政策,LNG運輸船訂單預計將擴大。

據不完全統計,今年截至目前,全球僅公布兩份LNG運輸船訂單,即丹麥Celsius Tankers向三星重工的1艘18萬立方米LNG運輸船和韓華航運向韓華海洋訂購的2艘17.4萬立方米LNG運輸船。今年,中國船廠尚未有新的LNG運輸船訂單公布。

目前,中國船廠正在建造大型LNG運輸船的船廠包括:滬東中華、江南造船、大連造船、招商局重工和揚子江船業。此外,今年1月,恒力重工與法國GTT公司簽署薄膜圍護系統專利協議,成為國內第二家具備大型LNG船建造能力的民營船企,但目前尚未獲得實船訂單。

]]>- 全球十大造船投資商公布,中遠海運居榜首!

以船舶數量計算,中遠海運在2024年下單造船的航運公司排名中居全球首位;以載重噸計算,地中海航運則占據主導地位。除訂購大量新船外,中遠海運和地中海航運去年在二手船市場也非常活躍。

具體來看,2024年,中遠海運共訂購102艘新船,總計1200萬載重噸,位居榜首;地中海航運共計訂購74艘新船,總計1300萬載重噸,位列第二。中遠海運的投資領域更廣,包括散貨船、油輪、集裝箱船和天然氣運輸船;地中海航運仍聚焦集裝箱船領域,繼續成為該領域的最大投資商。

新加坡航運公司東太平洋航運(Eastern Pacific Shipping)以71艘新船、總計770萬載重噸排名第三;總部位于香港的韓國船東Cido Shipping以44艘新船、總計280萬載重噸排名第四;招商局集團以38艘新船、總計800萬載重噸排名第五。

中國臺灣省萬海航運、西班牙Seaspan、希臘George Prokopiou集團、卡塔爾QatarEnergy LNG和英國Union Maritime分別位居第六至第十。

值得注意的是,排名前兩位的中遠海運和地中海航運均熱衷于向中國船廠下單,用以擴充船隊。

業內消息稱,中遠海運在造船領域的下一個投資重點是干散貨船領域,目前正在與一家中國船廠商討訂購多用途船。 BRS指出,中遠海運積極的新造船戰略凸顯出中國造船業的一大優勢:中國國內強大的造船市場將為本土船廠的大量訂單提供支持。

據不完全統計,今年以來,中遠海運旗下企業已與多家船廠簽訂造船合同,包括中遠海能向大連中遠海運重工訂購的2艘74000載重噸巴拿馬型甲醇預留(Ready)原油/成品油輪、揚州中遠海運重工的2艘114200載重噸阿芙拉型甲醇雙燃料原油輪和2艘109900載重噸LR2型甲醇雙燃料原油/成品油輪;中遠海運特運向廣船國際訂購的1艘7萬噸半潛船。

與此同時,地中海航運今年也已強勢開局,已與舟山長宏國際簽訂4+2+2艘22000TEU液化天然氣(LNG)雙燃料集裝箱船建造合同。Alphaliner數據顯示,地中海航運目前擁有132艘新船訂單,運力達200萬TEU。

- 2025預測:訂單下降、船價下跌!

根據BRS的年度報告,該機構將2024年描述為全球新造船訂單的“豐收年”,僅次于造船巔峰時期的2007年。由于訂單激增,部分船型的交船期已排至2028年甚至更遠期。

不過,BRS認為,基于更嚴格環保法規的實行,盡管行業的新造船需求仍在持續,但2025年的訂單量不太可能達到去年的水平。影響市場動態的三個關鍵因素是:

一,多個細分領域的貨運市場出現疲軟跡象,如LNG運輸船;

二,美國近期宣布的進口關稅預計將阻礙商業和全球經濟增長。BRS警告稱:“一場針鋒相對的全球貿易戰即將爆發,有可能影響國際貿易,進而影響航運業。”

三,美國擬對中國擁有和中國建造的船舶征收高昂港口費。雖然官方尚未做出最終裁決,但初步評估表明,此舉將阻礙造船業的進一步投資。

基于上述挑戰,BRS預測,2025年的新船訂單量將從2024年的1.93億載重噸下降到1億載重噸,下降幅度達到48%。

在造船成本方面,BRS預計新一輪造船業擴張將對新造船價格產生下行影響。盡管由于現有訂單量巨大,船價下跌仍然面臨阻力,但根據不同的船型和規格,新造船價格預計在2025年期間下降10%以上。

]]>BRS董事長兼首席執行官Gilbert Walter表示:“即使新增造船產能投入使用,船廠也將遭到訂單放緩的影響。”“與2025年年初一樣,今年剩余時間也同樣不可預測——資產游戲的時機已經成熟。舊船價值將繼續走低,新造船價格將停滯不前。”

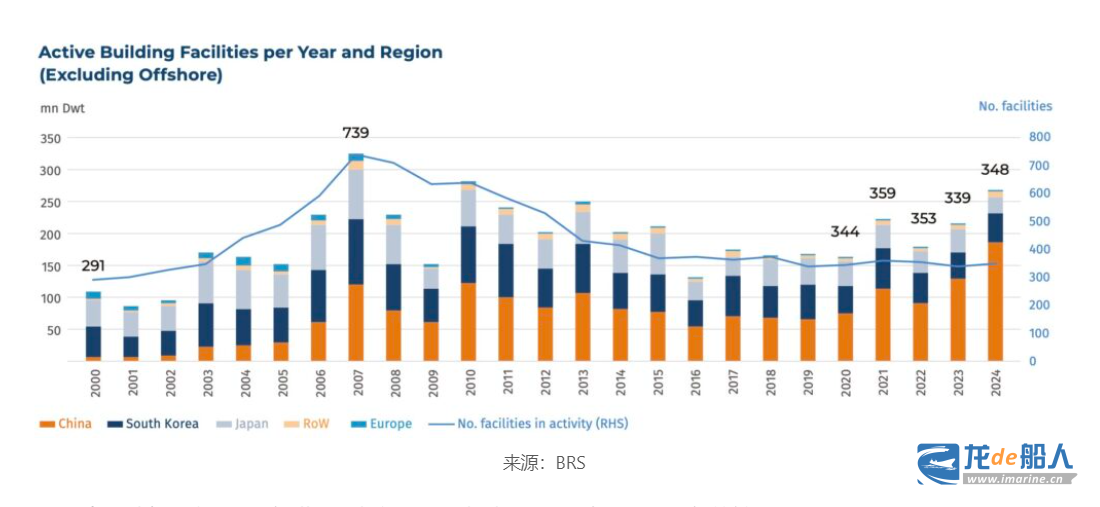

關于造船業,BRS指出,截至2024年,船廠可用船位的平均預期交付日期將超過四年。緊張的交船期供應致使中國船廠紛紛開始產能擴張。

據龍船不完全統計,擴建船廠包括:揚子江船業、新時代造船、蕪湖造船廠、惠生清潔能源、象嶼海裝、博邁科、海油工程、韓通船舶等。重啟造船的船廠包括:大船海工、恒力重工、新江洲船舶重工、揚州舜天造船、揚州國裕船舶、廣東中遠海運重工等。

BRS預計,中國船廠完成擴張后,預計每年將為全球造船產能新增約200艘船舶,意味著全球造船產能將從現有的1500艘增加至約1700艘。該機構數據顯示,目前全球約有348家在運營船廠,這一數值大約是2007年造船高峰期約700家活躍船廠的50%。

BRS認為,時隔20年后,全球造船業從2021年開始進入新一輪“超級周期”,上一輪周期是2003年至2008年。該機構解釋稱:“我們多年來一直以來堅持這一理論,其依據是2003-2008年繁榮時期全球造船業年產能從1483艘(2005年)增至2591艘(2010年),在此時期交付的船舶將在2030年前達到20-25年船齡,因此需要進行船隊更新。與此同時,上一輪超級周期建造的船舶是在2010年代生態革命之前設計和建造的,意味著需要用更高效的新船來替代。”

此外,BRS警告稱,無節制的擴張是全球造船業未來面臨的威脅之一,或將導致市場不穩定;發動機供應能否滿足新造船市場需求則是船廠面臨的另一個無法控制的因素。該機構指出:“主要發動機制造商日益成為新船交付的瓶頸。船廠可以通過租賃等方式達到預設的產能目標,進而為船東提供船期,但沒有主機的船舶將無法交付。”

BRS預測,2025年的新船訂單量將從2024年的1.93億載重噸下降到1億載重噸,下降幅度達到48%。“全球的不確定性將繼續存在,貨運市場的新壓力將推遲投資決策。新一輪造船業擴張將對新造船價格產生下行影響,根據不同的船型和規格,新造船價格將在2025年期間下降10%以上,盡管鑒于訂單量巨大,阻力依然存在。”

雖然目前新造船價格仍然居高不下,但根據克拉克森數據,近期各細分市場的新造船價格均有所回落。自今年年初以來,克拉克森新造船價格指數已下跌1%。

BRS分析師通過研究中國造船業的格局,強調了主要船廠不斷增長的市場份額,以及2024年啟動的大規模產能擴張浪潮。

BRS數據顯示,2024年中國造船總產能增長12%,達到4780萬載重噸。訂單量與年產能之比達到創紀錄的5.5,較2022年的3.2和2023年的3.8顯著提高。分析師指出,“大多數中國船廠未來三到四年的訂單都已排滿,2028年底之前沒有交付船位”。

2024年,除液化天然氣(LNG)運輸船外,中國在散貨船、油輪和集裝箱船等市場的新船訂單數量均居首位。值得一提的是,分析師已經對韓國占據LNG運輸船市場主導地位的現狀開始質疑。

中國前五大造船集團

BRS數據顯示,2024年,中國前五大造船集團的新船訂單量達1.799億載重噸,占國內訂單總量的69%,在全球市場的占比從2023年的33%猛增至2024年的46.5%。

中國排名第一的造船集團仍然是中國船舶集團。以載重噸為基準,中國船舶集團持有國內新船訂單量的34.2%和全球訂單量的23.0%。2024年,中國船舶集團共斬獲4820萬載重噸的新船訂單,是韓國最大造船集團HD現代的3.2倍。

新時代造船和揚子江船業集團位居第二和第三位,訂單量分別是2460萬載重噸和2340萬載重噸。作為中國最大的兩家民營船企,2024年,新時代造船和揚子江船業在全球新造船市場的占比分別為8.3%和5.7%;在全球排名中,兩家船企的總載重噸位分別位列第三和第四。

中遠海運重工排名第四,占據國內訂單總量的8.8%、全球新造船市場的5.9%,是全球范圍內的第五大造船集團。值得注意的是,中遠海運重工曾是中國第二大造船集團。

新晉船企恒力重工躋身成為中國第五大造船企業,該船企由恒力集團收購STX(大連)造船后建立,作為相對較新的私營船企,短短兩年斬獲1990萬載重噸的訂單量,并以此成為全球第六大造船集團。

全球十大船廠,七家在中國

根據克拉克森的數據,2024年全年,全球船廠共獲得2412艘新船訂單,總量達6581萬修正總噸(CGT),比2023年增長34%,達到自2007年(9400萬CGT)以來的最高水平。

中國船廠全年獲得訂單4645萬CGT(1711艘),市場份額為70%。韓國船廠訂單量為1098萬CGT(250艘),市場份額僅17%。日本等其他國家、地區的訂單量為838萬CGT(451艘),占比13%。

以修正總噸計算,2024年接單量全球前十的單體船廠(非造船集團)中,有7家在中國,其余3家為韓國船廠。

- 新時代造船以106艘、463萬修正總噸的接單量高居榜首;

- 滬東中華排名第二,其2024年新簽訂單量為51艘、417萬修正總噸;

- 揚子江船業集團旗下的新揚子造船以84艘、342.8萬修正總噸的訂單量排名第三;

- 恒力重工以56艘、268萬修正總噸的訂單量位列榜單第四;

- 三星重工以37艘、250.2萬修正總噸的訂單量排名第五;

- 韓華海洋以37艘、246.4萬修正總噸的訂單量排名第六;

- HD現代三湖以43艘、220.5萬修正總噸的訂單量排名第七;

- 大連造船以46艘、179.6萬修正總噸的訂單量排名第八;

- 外高橋造船以35艘、161萬修正總噸的訂單量排名第九;

- 江南造船以37艘、155.3萬修正總噸的訂單量排名第十。

據中國船舶工業行業協會數據,2024年,我國造船完工量、新接訂單量和手持訂單量以載重噸計分別占全球總量的55.7%、74.1%和63.1%,以修正總噸計分別占50.3%、68.2%和55.4%。

2024年,出口船舶占全國造船完工量、新接訂單量、手持訂單量的比重為87.4%、91.5%和93.1%。我國船舶出口金額為433.8億美元(約3174.5億元人民幣)。

中國船廠領跑細分市場

BRS在對各個細分市場進行單獨分析后得出,在干散貨新造船領域,中國船舶集團旗下青島北海造船的手持訂單量依舊穩居首位,擁有1520萬載重噸,包括60艘Newcastlemaxes型散貨船和8艘超大型礦砂船(VLOC)。

新時代造船繼續引領油輪市場,持有1260萬載重噸的新船訂單;中國船舶集團旗下大連造船和外高橋造船排名第二和第三。

在集裝箱船市場,揚子江船業繼續占據主導地位,持有1450萬載重噸的訂單量,占中國集裝箱船訂單總量的21.4%。

LNG運輸船市場出現顯著擴張趨勢。中國船舶集團旗下滬東中華造船持有60艘新船訂單,交船期排至2031年,仍處于領先地位。此外,自2022年以來,中國船舶集團旗下江南造船、大連造船以及招商工業、揚子江船業集團這4家船企均已進軍LNG運輸船建造市場,標志著中國造船能力的提升。

替代燃料船舶領域的主導地位日益增強是中國造船業的另一個顯著特點。BRS數據顯示,中國船廠在2024年共計獲得447艘雙燃料動力船舶訂單,遠高于2023年的304艘(不包括LNG運輸船),占2024年全球雙燃料動力船舶訂單總量的76.9%,占國內雙燃料動力船舶訂單總量的25.4%。

2024年,中國船企簽訂的重要訂單包括:175艘LNG雙燃料動力集裝箱船、31艘甲醇雙燃料動力集裝箱船;44艘LNG雙燃料動力油船、18艘甲醇雙燃料動力油船;29艘甲醇雙燃料動力散貨船。

同時期內,韓國、日本船企分別獲得13.4%和3.4%的全球雙燃料動力船舶訂單。

造船業進入“超級周期”,中國產能加速擴張

BRS認為,全球造船業在時隔20年后,從2021年開始進入了新一輪“超級周期”,上一輪周期是2003年至2008年。在新船訂單激增的同時,中國造船業已進入全新的擴張階段,一旦完成,預計中國船廠每年將為全球造船產能新增約200艘船舶。

分析師發現,中國已有多家船廠重啟,且部分現有造船集團已經開始大規模擴充產能。

據龍船不完全統計,擴建船廠包括:揚子江船業、新時代造船、蕪湖造船廠、惠生清潔能源、象嶼海裝、博邁科、海油工程、韓通船舶等。重啟造船的船廠包括:大船海工、恒力重工、新江洲船舶重工、揚州舜天造船、揚州國裕船舶、廣東中遠海運重工等。

BRS警告稱,無節制的擴張可能會給造船業帶來風險,并可能導致市場不穩定。一方面,中國快速增長的造船產能可能會損害日本和韓國船企的利益,近年來,韓國、日本的市場份額有所下降;另一方面,此類擴張或將有助于提高全球造船能力,而不僅僅是轉移市場份額。

由于地緣政治局勢依然緊張,分析師指出,“各國領導人正在重新發現航運和造船業的重要性”。主要造船國家的政府都在避免關閉船廠,努力保護他們眼中的戰略性產業。

]]>