新造船市場繼續保持良好態勢,完工交付與手持保持穩定增長,新接訂單基本穩定。新造船價格連續三個月環比增長,二手船價格也在復蘇,船價成為近期業界關注的熱點。本月的市場評論也將重點關注船價變化,分析變動原因與未來走勢。

市場總體:新造船市場持續良好態勢

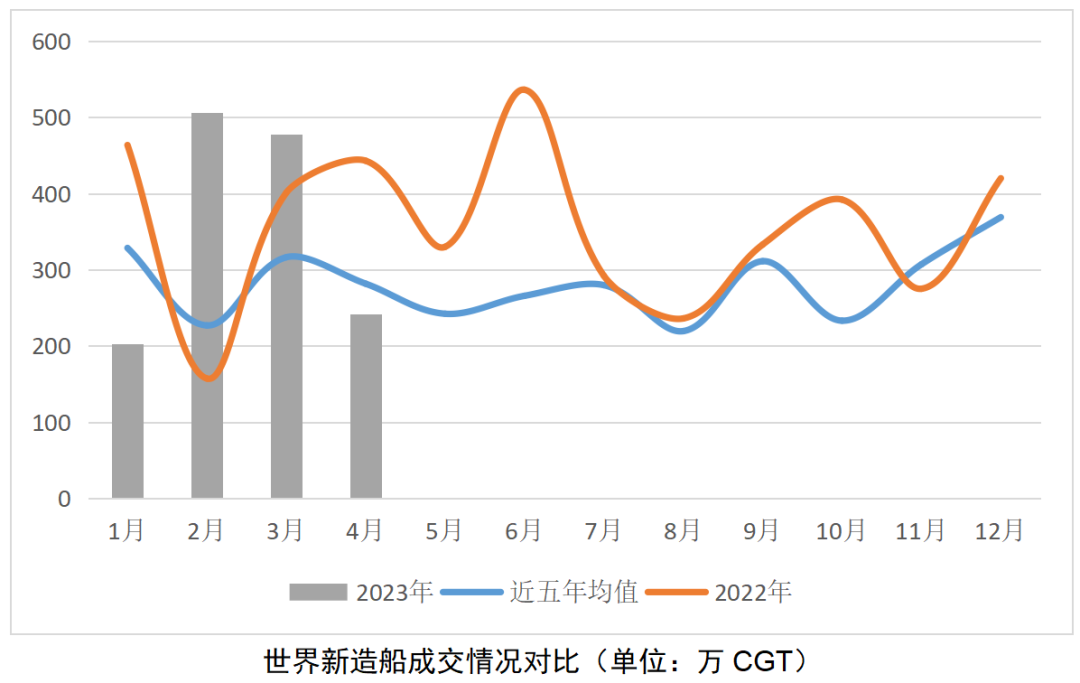

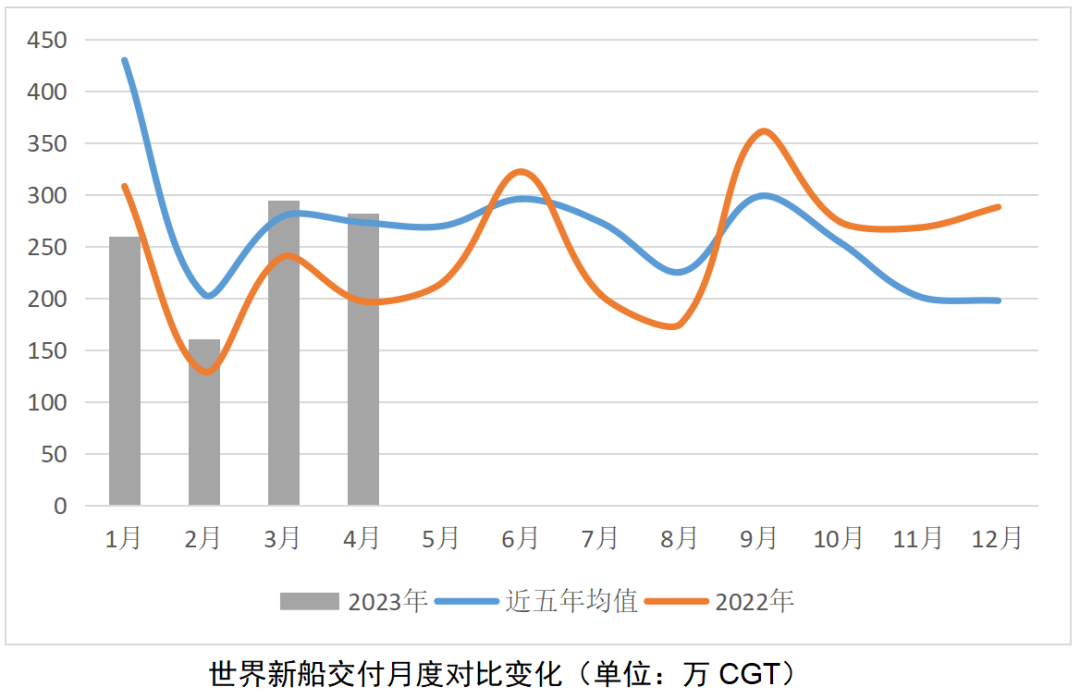

新接穩定、交付與手持繼續增長。新接方面,1-4月,世界新造船市場成交1429萬CGT,同比減少2.4%,比近五年同期成交均值(2018-2022)高出24%。雖然用CGT計算,成交量小幅回落,但以DWT計,1-4月的世界新船成交量則同比增長6.5%,達到3031萬DWT,為2022年全年的36.8%。完工方面,1-4月,世界新造船交付998萬CGT,累積同比增加14.2%,漲幅繼續擴大。手持方面,截至4月底,世界手持訂單1.15億CGT,同比增長17.4%。

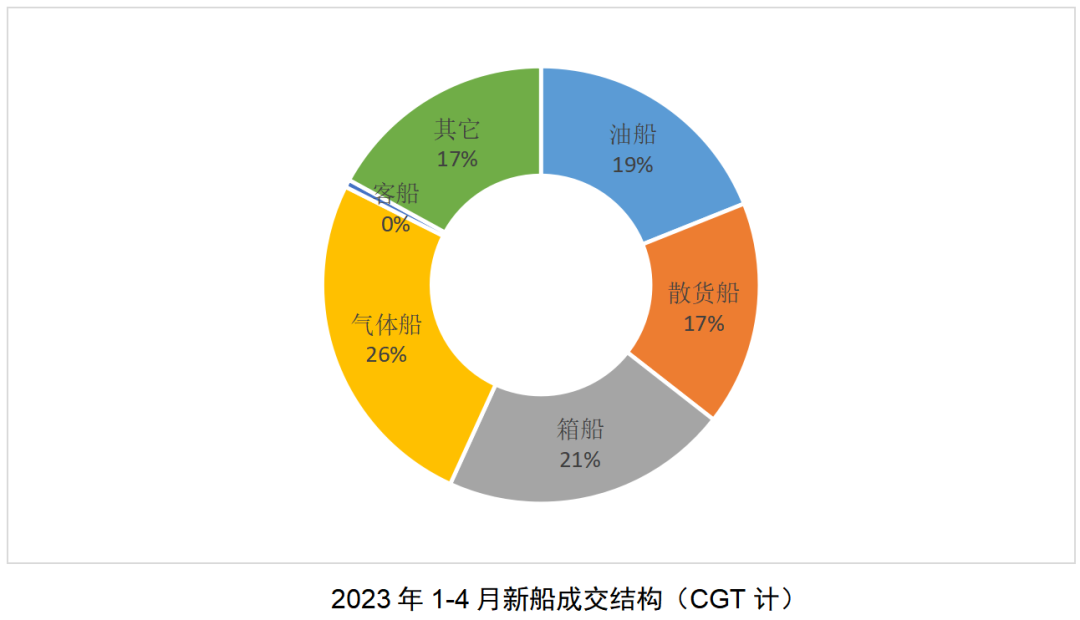

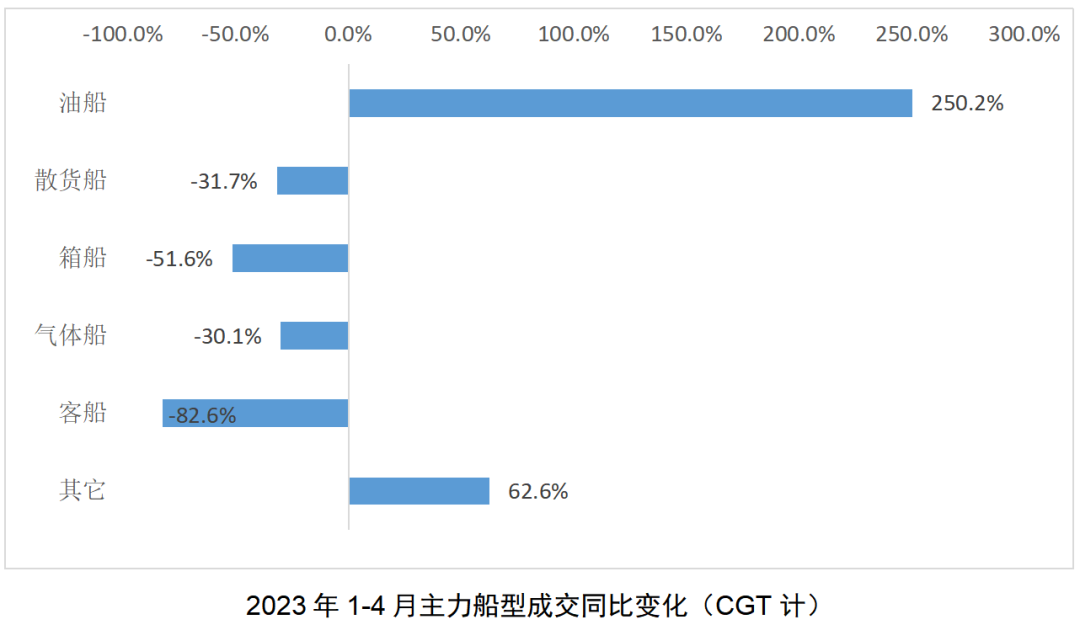

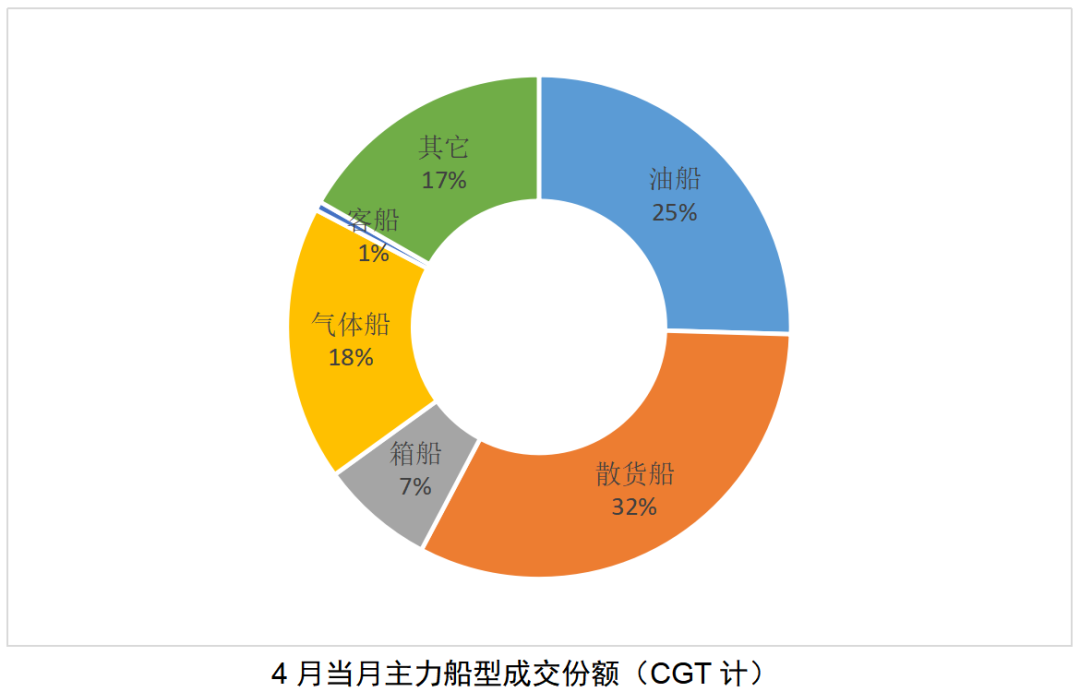

油船成交繼續增長,散貨船也有所活躍。1-4月,氣體船份額仍是最高,以CGT計份額占比依次為氣體運輸船(26%)、集裝箱船(21%)、油船(19%)、其它船舶(17%)、散貨船(17%)等船型。主力船型累積成交同比變化,油船增幅最大,漲幅達到250%;其它船舶增幅為63%;其它主力船型成交同比減少。前面談到成交總量上CGT與DWT的增減變化,說明成交船型結構發生了一定程度上的變化:油船的大幅增長,目前主力船型份額相對平衡的比例,以及4月當月油船和散貨船較高的成交占比。

船價變化的原因:綠色轉型+船隊老化+供給緊張

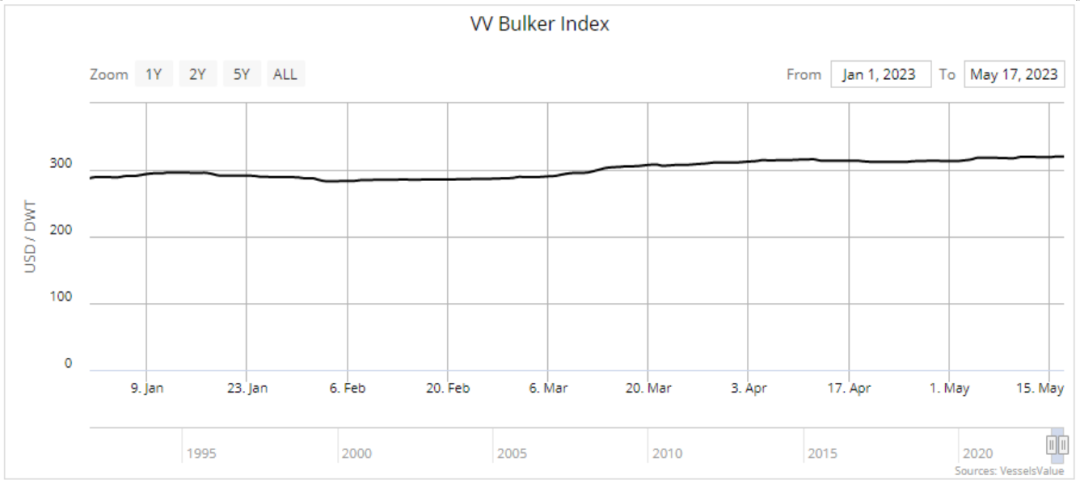

大部分重點船型船價均在增長。年初至今,散貨船船價堅挺,雜貨船和多用途船卻呈現相反的發展趨勢。集裝箱船板塊,除了4250TEU巴拿馬型箱船外,其他船型均表現出大體上漲,部分船型疲軟的趨勢。油輪板塊基本上為大型船更受歡迎,阿芙拉型噸位及以下較小型船疲軟。液化天然氣船(LNG)基本仍在延續船價的堅挺上漲趨勢。液化石油氣船(LPG)方面,中大型(MGC、LGC、VLGC)船價現疲軟,其他船型呈現上漲趨勢。此外,最近依然火熱的黑馬船型——汽車運輸船,其船價或已然見頂。受篇幅所限,本文僅對干散貨船、油輪、集裝箱船等目前船隊基數最多的三種船型船價(含二手船)做了簡析:

干散貨船

以三年交付作為統一標準研究,根據VesselsValue數據,年初至今以18萬載重噸作為標準船型的好望角型散貨船上漲6.97%,以8.2萬載重噸作為標準船型的巴拿馬型散貨船上漲7.04%,以6.2萬載重噸作為標準船型的超靈便型船上漲3.09%,以3.8萬載重噸作為標準船型的靈便型船上漲幅度達到了10.94%。來看營運船船價方面,五歲船齡好望角型散貨船年初至今上漲27.14%,巴拿馬型上漲4.48%,超靈便型上漲10.16%,靈便型散貨船上漲15.21%。

干散貨船現貨運費市場雖已回到疫情前水平,但是船價卻并未同頻變化。以5歲船齡好望角型船為例,當前固定年齡船價平均比2018年同期高出46.2%;新船方面,0歲船變化幅度為29.8%。一方面,船價比五年前高的主要原因是彼時正值干散貨船去庫存階段,故船價處于低位;而此時正經歷了2021~2022年的收益和船價高位后,投資信心尚且高漲。當然,也要看到當前船齡普遍老齡化的特點:除了極限靈便型(Ultramax)外,營運船隊中,所有其他船型年齡均已超過10歲,其中大靈便型散貨船達到了18.7歲,小靈便散貨船、件雜貨貨船(重吊型多用途船除外)甚至全線高達20歲以上。這部分船一來是貿易上逐步被更節能環保和較大運力船型所取代,一方面也迫于IMO對船舶能效的新規壓力不得不被淘汰。

因此,船東在手上現金充裕的基礎上,會選擇繼續投資新造船,以更新老舊運力、擴大運力、增加船隊中綠色高效船隊的比例。持續的投資,給船價的穩定和堅挺注入了信心。

集裝箱船

僅看年初至今的數據,難免會產生數據失真的錯覺或者誤會。所以有必要回顧一下集裝箱船市場的三個時間點:疫情前(2019年底)、疫情中(集裝箱船價頂峰)、疫情結束(筆者以2022年底作為疫情結束的時間點)。根據VesselsValue的船價指數“VV Indices”,疫情前為6408.24點,疫情中為24197.51,疫情結束為9496.28。目前,該指數為8917.05,仍然較疫情前高39.1%,但較疫情中下降了63.1%。

經歷了集裝箱船市場在全球供應鏈得以有效緩解和貿易趨緩的大背景下,集裝箱船運輸市場已經回到疫情前水平。然后,當前船價水平高于疫情前,主要考慮為大量的新造船和持續產生的新造船訂單,這一投資情緒引起;同時也要考慮到班輪公司在2021~2022獲得的大量現金,使其有能力、有野心繼續擴大現有運力。此外,近期班輪巨頭繼續買二手船的行為,也為集裝箱船價短期堅挺帶來影響。

油輪

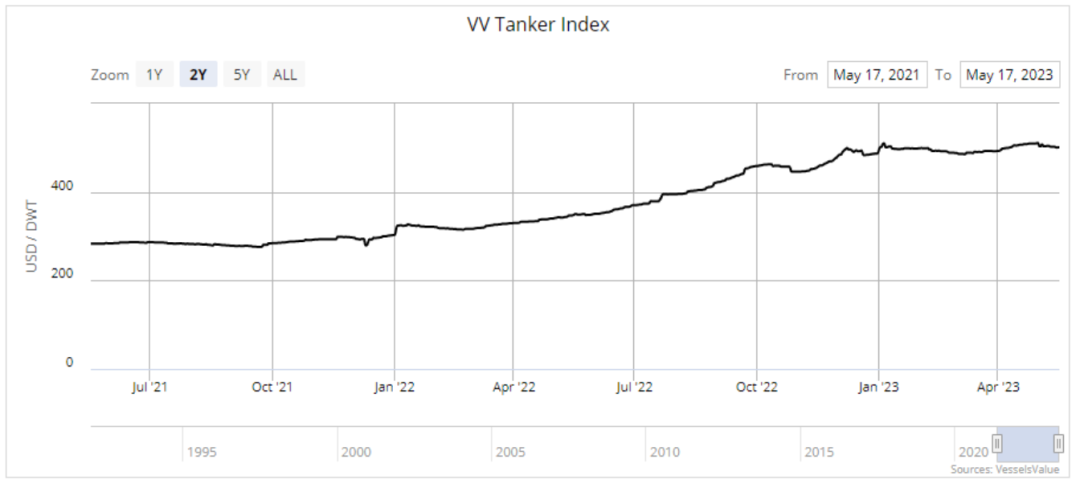

眾所周知,油輪目前正經歷著高企的收益,故而船價也是處在高位。我們也知道,這一輪船價上漲,與俄烏沖突有著直接的聯系。因為地緣政治影響,導致了原本穩定的供應鏈收到巨大的干擾,運距拉長,對油輪的需求增加,拉高了運費和租金等,以及大量的船只加入“影子船隊”,導致二手船投資情緒高漲。這里不再贅述。

前面提到船價方面,蘇伊士及以上船型年初至今表現堅挺,其余船型已現平穩或疲軟。畢竟該船價水平從年初至今已保持橫盤。筆者認為,油輪的船價市場可能也已達到其峰值。

之所以蘇伊士型油輪,包含同等噸位級別的成品油船船價依然堅挺,筆者個人認為主要有二。一方面是該領域船型船舶近些年來少有訂單產生,VLCC訂單占比全船隊僅為1.4%,故在回報豐厚的時候利用充裕的現金可以下單訂造新船更新老舊船隊。保證船隊的船齡階梯式發展。另一方面,小型船只的投資回報率或低于更大型的油輪。比如,現在市場水平下,在國內新造一艘阿芙拉型油輪(11.5萬載重噸)估值約6000萬美元,蘇伊士油輪(15.8萬載重噸)約為7500萬美元。在二手船市場上,所有油輪在船價指數方面,同比增長了43%。

未來船價走勢看法:有保持數年持續繁榮的基礎

集裝箱船已經經歷了上漲回落,產生了大量的新造船訂單,盡管新船可以代替不少老舊運力,但是在未來一段時間內會經歷供過于求、淘汰老舊運力的陣痛期。二手船價會繼續回落,新造船價會在未來大面積訂單交付之前企穩。

散貨船雖然目前仍有訂單陸續產生,由于目前較健康的訂單船隊比例,該船型二手船價在未來一年半內有較好預期,之后隨著大量新船的交付,船價或開始疲軟。與集裝箱船同樣的道理,新造船市場因此亦會保持數年的繁榮。

油輪逐漸顯現新船訂單,與前述兩種市場類似,讓本就充實的船臺更加繁忙,故新造船市場會保持近幾年來的較合理水平并持續數年。

來源:中國船協