由于歐盟排放交易體系(EU ETS)和包括CII在內的新法規將使航運公司面臨更高的財務風險,未來它們需要有相應的系統來管理成本及合規。DNV憑借值得信賴、經過驗證的排放數據與動態脫碳計劃,為行業管理財務風險提供了支持。

除了監管合規外,減排要求也將產生重大影響,因為它們會影響各種經濟因素,例如運營成本、資產負債表風險、商業吸引力、盈利能力、獲取資本渠道和資產價值,以及財務控制。

碳信用的高成本

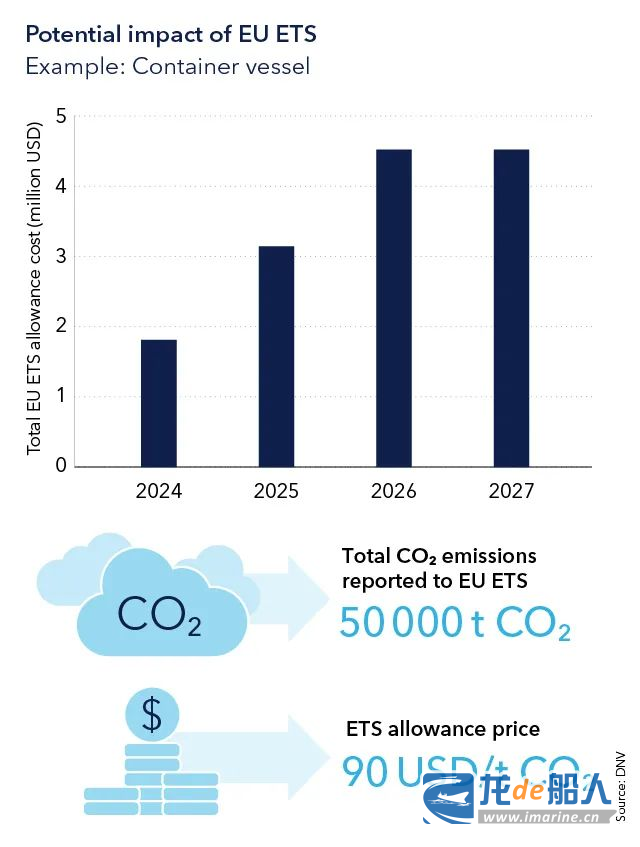

據DNV海事環境總監Eirik Nyhus介紹,在2026年全面實施EU ETS后,由于需要獲得與溫室氣體排放相對應的碳信用額,海事行業每年將付出約100億歐元的額外成本。這會導致與燃料相關的成本大幅增加約50%。

隨時間推移,EU ETS的要求變得更加嚴格

自2024年1月1日起的三年內,EU ETS將擴展至航運業,起初適用于5000總噸以上的貨船及客船,要求航運公司為其年度排放量購買歐盟配額(EUA),每份EUA相當于1噸二氧化碳。到2024年,航運公司需要承擔其二氧化碳排放量的40%,這一比例到2025年增至70%,并于2026年達到100%。EU ETS修訂版已經于今年6月成為法律。一旦全面實施,歐盟/歐洲經濟區內的所有航行與靠港中的排放、以及進出歐盟/歐洲經濟區航次的50%排放都將受EU ETS的管轄。

假設ETS配額價格為90美元/噸二氧化碳的算例

假設ETS配額價格為90美元/噸二氧化碳的算例

根據歐盟MRV(監測、報告和核查)機制報告的年度排放量將構成核實公司排放報告的基礎,以決定在報告年度結束后須在每年9月30日之前購買并向主管部門提交配額的數量,不合規行為將遭到嚴厲處罰。

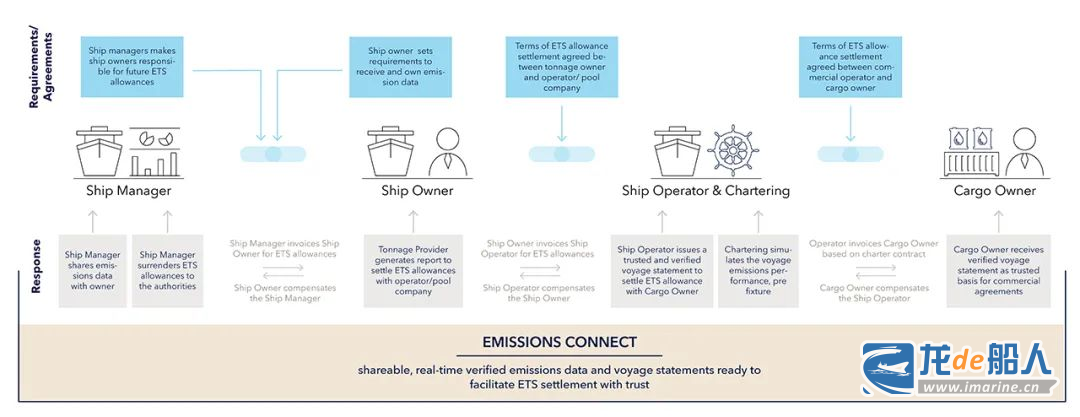

根據EU ETS要求開展多重商業交易

Nyhus解釋,除了法律合規外,EU ETS還將對航運公司產生直接的財務影響,它們將從2024年開始確立排放責任。購買EUA對于航運公司是一筆可觀的費用,可能會影響包括租家和貨主在內的不同利益相關方之間的定價以及其他合同條款。

EU ETS將促成利益相關方之間達成多重商業交易,以覆蓋與航次租船相關的EUA成本,這些交易需要持續使用準確的數據進行結算,以履行購買正確數量EUA的財務義務。排放也必須量化,便于向主管部門以及銀行、租家和投資者等其他相關利益方提交環境報告,以衡量脫碳進展。

排放數據核查方案

為此,DNV推出了實時數據核查方案Emissions Connect,所有利益相關方如船舶管理者、船東、經營者、租家和貨主都可以通過Veracity平臺獲得這款協作數據共享工具,以支持上述交易。這為所有合同方提供了可信、可靠、經過驗證的排放數據的單一真實來源,可用于運營控制和價值鏈上每個環節的精準核算,從而為EU ETS下的財務結算提供便利。

DNV新的Emissions Connect工具通過實現排放數據的實時核查,為合規提供保障。

DNV新的Emissions Connect工具通過實現排放數據的實時核查,為合規提供保障。

Emissions Connect提供的價值服務不止排放數據核查

除此之外,Emissions Connect可以根據通用的標準化數據集生成經核查的航次聲明,準確記錄排放績效,并可與第三方就監管合規、波塞冬原則(Poseidon Principles)和海運貨物憲章(Sea Cargo Charter )等涉及內容進行共享。該工具還能模擬并基準化不同航次計劃場景的排放績效。

DNV航運咨詢首席顧問Knut Ljungberg表示,Emissions Connect將幫助公司管理行政復雜性日益增長的EUA相關預算及報告。“航運公司需要建立購買EUA的程序,并開展估算配額成本的預算,以及確定整個價值鏈中的合約責任,從而管理并盡可能降低自身的財務風險”,他指出。

CII要求劍指脫碳

從今年開始,航運公司還面臨IMO對碳強度指標(CII)的新報告要求,該指標根據每載貨能力每海里排放的二氧化碳克數,對5000總噸以上的船舶適用A-E級的評級。根據強制性船舶能效管理計劃(SEEMP)第三部分,每艘船舶都必須制定一份提升CII評級的運營計劃,不合規的低評級船舶可能面臨包括營運禁令在內的制裁。

船舶的CII評級將成為租約條款中越來越重要的一大因素,從根本上決定了船舶的競爭力及長期運營能力。由此產生的資產負債表風險可能對股東價值、獲取資本渠道和商業吸引力造成影響。

使用DNV的針對性船舶脫碳計劃方案保持競爭力

目前CII和EU ETS的成本計算都包含在DNV脫碳計劃使用的基準化標準中,該針對性船舶解決方案旨在以盡可能低的成本確保船舶在預期壽命內符合相關目標。此舉是為了保障船舶的市場競爭力,避免成為擱淺資產。每艘船的計劃都被匯編為船隊概覽,并可用于生成所需的SEEMP-III文件。

動態計劃根據監管變化進行了更新,可根據適用的框架——包括IMO法規、波塞冬原則(Poseidon Principles)和海運貨物憲章(Sea Cargo Charter)——確定船舶的合規狀態,并兼顧營運模式、靠泊計劃、航速、碳稅和燃料價格等因素。DNV專家與航運公司一起,對一系列運營和技術措施開展評估,例如推進改善或替代燃料,同時評估這些措施的成本效益,尋求最佳脫碳策略。

就EU ETS而言,可以通過模擬來預測基于航線、燃料價格、碳價格變化以及不同碳稅水平的成本,Ljungberg解釋說。

“由EU ETS引起的燃料相關成本上升,將改善減排措施的商業案例,原因是投資回報時間更短。因此,更嚴苛的法規和不斷增長的排放成本將加快低碳航運的轉型”,他指出。

來源:DNV