理論產能

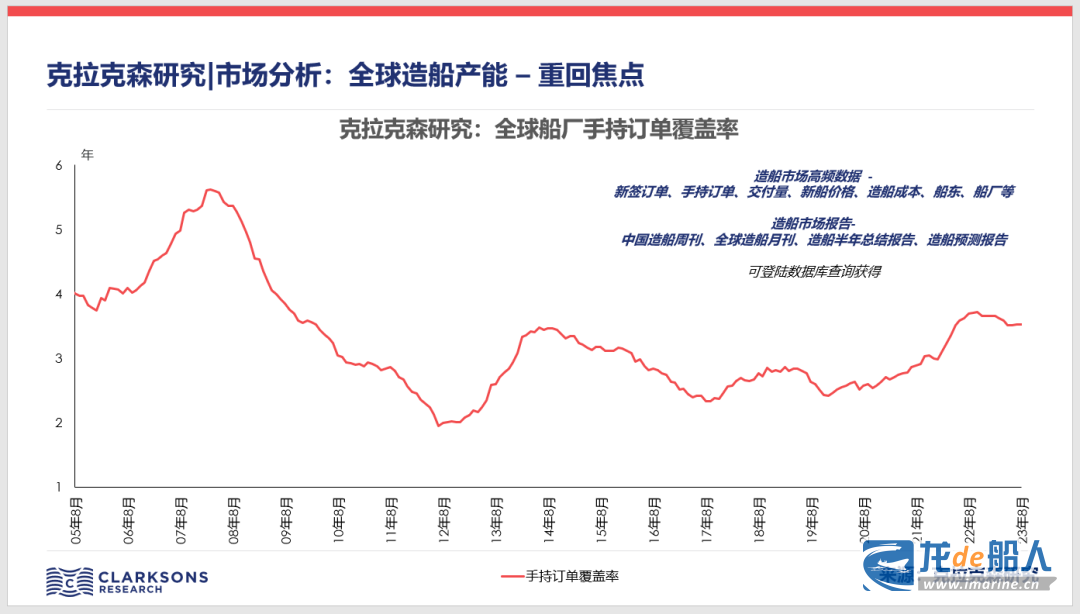

克拉克森統計,當前大型船廠交船期已排至2026年,部分排至2027/2028年。中韓日三國手持訂單覆蓋率分別為3.3年、4.8年和2.3年。在此背景下,全球造船產能在2021/2022年下降至最低值后,未來幾年將重新開始攀升。根據我們初步對當前各船廠產能增減的統計,克拉克森預計到2025年底,全球新造船產能將在2021年基礎上增加10%(約400萬修正總噸)。我們的統計包括船廠重啟增加的產能、船廠擴建增加的產能,以及船廠關停現有設施而減少的產能。這里所有產能定義為理論產能。

?中國:增加產能中,中國作為全球最大造船國,其產能的增加最為顯著。克拉克森統計目前為止,共計120萬修正總噸的產能重啟和90萬修正總噸的產能擴張,此外仍有少量產能退出市場。凈增加產能占中國2021年造船產能的13%。

?韓國:韓國船廠產能的增加主要為之前關停船廠的重啟,包括大型船廠廠區重啟和中小型船廠私有化后重新投入造船市場。此外,為應對國內招工困難、勞動力工資上漲、中國船廠競爭加劇等挑戰,大型企業重新把目光轉向海外。現代重工在越南對已有船廠設施升級實現產能增長。同時在中東地區以合資建廠等形式加強合作,滿足該地區能源出口運輸需求。未來這部分產能的增加也不容小覷,韓國增加的產能中,70萬修正總噸位于國內,而海外產能保守估計在52萬修正總噸以上。

?日本:船廠產能的減少依然主要來自日本船廠,日本船廠持續的進行船廠整合來提升產業集中度以改善船廠利潤。

產能利用率

雖然全球產能正逐年增加,但是克拉克森預計全球船廠產能利用率會穩步回升。事實上,當前船價的上漲(克拉克森新造船綜合價格指數較2020年初上漲33%)已推動船廠已有產能利用率的上升。中國船舶工業協會官方數據發布,中國造船產能利用監測指數同比增長14%。當前克拉克森的新造船預測模型基準情境下,船廠產能利用率到2026年末將持續改善,在預測期內利用率將維持在85-90%區間。在這宏觀數據背后,我們也看到一些不同的趨勢:

?大中型船廠和小型船廠產能利用的差異。全球前十大造船集團市場份額進一步上升。克拉克森統計全球活躍船廠數量(至少有一條1000總噸以上船型訂單的船廠)從2008年高峰期的1023家下降至337家。以中國船廠為例,雖然今年成品油輪訂單的簽約使得大型和部分中型船廠2025年交船船位快速售空,2026年船位也已售大半。但是大部分中小型船廠仍有2025年可售船位。

?船型產能利用的差異。克拉克森統計全球手持訂單占船隊比10%。但是船型差異明顯,LNG運輸船手持訂單占其船隊比超過50%。短期內LNG運輸船產能持續緊張,除預留船位外大型LNG運輸船交期已排至2028年,LNG運輸船建造船廠均滿負荷運作。技術難度較大的船型產能擴張需要更長的時間,我們預計到2027年大型LNG運輸船建造產能將從當前約70艘/年擴大至100艘/年。作為對比,散貨船訂單占船隊比僅為7%。在合適新造船價格下,當前2025年可售船臺大多可接散貨船訂單。同時新增產能中,有相當部分船廠主要目標船型市場為散貨船。

結語

上一輪造船周期留給我們很多經驗教訓,所以我們的船廠、配套企業、金融機構等都更為謹慎。此次產能的增加,多是由成熟的有豐富經驗和/或資金實力的大型企業主導。通過重啟已有的設施和租用產能等組合,幫助船廠靈活調節產能有效控制資本金投入。

在周期上行時,支持全球產能增加和產能利用率提升的主要推動因素是船廠手持訂單的持續增加和船廠利潤的改善。而在退潮時,船廠自身過硬的交付能力才是驗金石。在交船周期拉長的當下,船廠和船東都依賴運費市場的持續穩定繁榮。

來源:克拉克森研究