中日韓三國已經成為全球造船業的主角,三個國家占全球產量的九成以上。當全球造船業陷入困境之時,三個國家的企業正為了生存激烈拼殺。

根據中國船舶工業經濟與市場研究中心統計:2015年全球共成交新船1357艘、9582.1萬載重噸,同比分別下滑37.2%和21.2%。市場的萎縮,使中日韓三國在造船行業長期存在的角逐更加激烈。一場主反奸并存,互有攻防的“三國殺”正在上演。中國造船企業

外患:日韓競爭加劇 發力新型船型

中國首家造船上市公司—中船防務,在2015年年報中稱:“在船企競爭情況方面,中日韓轉入全方位競爭,2015年開始韓國各大船企加大了傳統船型的接單力度,以保持訂單量,日本船企受日元貶值和綠色環保船型推動,接單量大幅度提升,中國船企在日韓夾擊下表現疲弱。”

去年年中國、韓國、日本分別承接新船訂單2915.7萬載重噸、3246.3萬載重噸和2886.5萬載重噸,占全球比重分別為30.4%、33.9%和30.1%。而中國市場份額低于以往年均45%的水平。

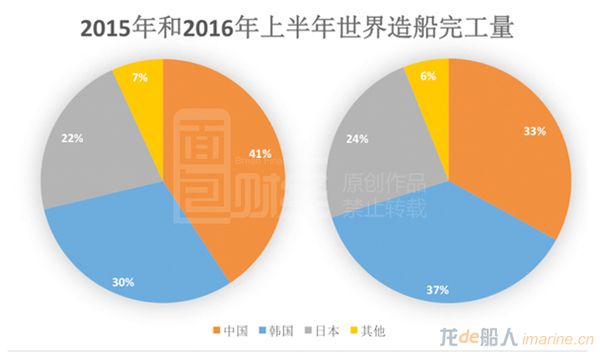

除新船訂單外,在世界造船完工量上中國也逐漸丟失“陣地”。中國船舶工業協會轉載的克拉克松數據顯示,2016年上半年中國造船完工量為3922萬載重噸,占世界比例的33%,較2015年下降約8個百分點。而日韓占比分別增加約2%和7%。下圖是面包財經(微信公眾號ID:mbcaijing)根據統計數據繪制的中日韓三國造船完工量對比圖。

殘酷的局面仍將延續。今年7月份召開的國際造船特別問題專家委員會報告顯示:未來5年全球海運量年均增速將下滑至3%以下甚至更低,新造船需求繼續萎縮,其中2016年和2017年對所有造船企業來說尤為困難,2018年也面臨很大不確定性,預計未來5年年均需求將下滑至2000萬至3000萬修正總噸。

內憂:國內造船廠產能過剩 產能利用率偏低。

在去年9月份發布的《國務院關于化解產能嚴重過剩矛盾的指導意見》中,將船舶行業定位嚴重產能過剩,產能利用率僅為75%。

創新不足,產量大而技術不強被認為是我國承接新船訂單下降的原因之一。我國過去幾年雖然是世界第一大造船國,但是生產主要以技術含量低的散貨船為主,在2015年散貨船的需求開始減少。中船防務在年報中稱:“在船型訂單方面,三大主力船型市場表現各異,散貨船市場行情慘淡,油船、集裝箱船市場表現活躍。”

而像新型環保的運輸船,近年來訂單一直增長較快,但是我國占有量卻比較少,這一部分市場份額逐漸被日韓搶占。但即使是低技術含量的散貨船,韓國也加大的競爭力度。

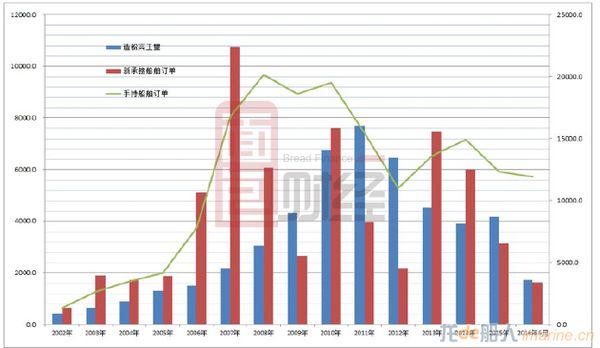

內憂外患之下,中國造船業2015年的業績堪憂。中國船舶工業行業協會的數據顯示:中國造船業三大指標造船完工量、新承接船舶訂單、手持船舶訂單在2013年至2015年期間皆出現下滑,分別下降9.52%、57.66%和2.1%,其中新承接船舶訂單丟失一半以上。

國有船企艱難度日 行業加速洗牌

受整體市場需求疲軟的影響,國內諸多造船企業的業績亮起了紅燈。中國重工與中船防務分別是中國兩家最大的造船集團——中國船舶重工集團(俗稱“北船”)和中國船舶工業集團公司(俗稱“南船”)旗下代表性質的上市公司。

財報數據顯示,2015年中國重工與中船防務扣非后凈利潤合計虧損49.5億,其中中國重工連續5年凈利潤負增長,中船防務連續5年虧損。今年一季度報表利潤雖有所回升,但仍然處于微利狀態。

國企龍頭生存不易,民營企業和中小型船廠更困難。去年12月,某銀行以不能清償到期債務且現有資產不足以清償全部債務為由,向法院申請對舜天船舶進行破產重整。東方重工、明德重工、正和造船等民營船廠相繼申請破產重整。舟山五洲船舶成為首家破產清算的國有船廠,舜天船舶則成為首家進入破產重整程序的上市船企。

今年1月份,工信部裝備司資料顯示:造船行業集中度正在提高,前10家企業新接訂單量占全國70.6%,比2014年大幅提高15.1個百分點。

中、日、韓,為了生存一場圍繞造船的別樣“海戰”正在越演越烈,盡頭依然很遙遠。

來源:面包財經