航運作為一個傳統的周期性行業,早已經歷過很多起落。克拉克森海運指數,一個由主要船型的運費收益進行加權平均所得到的指數,正是一個能夠直觀地反映這種周期性的指標。八月的上半月,克拉克森海運指數相較于2015年7月的“小高峰”下跌了近60%。今年年初至今,大部分船型市場的平均租金收益都有所下降,僅有極小部分市場有所改善,如滾裝船和渡輪,但這些船型對市場的影響遠不及大宗貨物。

能夠看出,現在的市場是處于一個下行的階段,那么所謂“低谷”究竟還會持續多久呢?宏觀經濟很顯然是重要的外部因素,包括中國的政策,OPEC組織的行動,亦或是英國退歐的決定,都可能對未來的市場產生影響。不過,通過觀察對比克拉克森海運指數的走勢,我們或許能得到一些啟發。如圖所示,目前市場的下行表現和一些曾有過的市場下跌走勢是有所重合的,當然,2008-2009年間的市場暴跌是個例外。

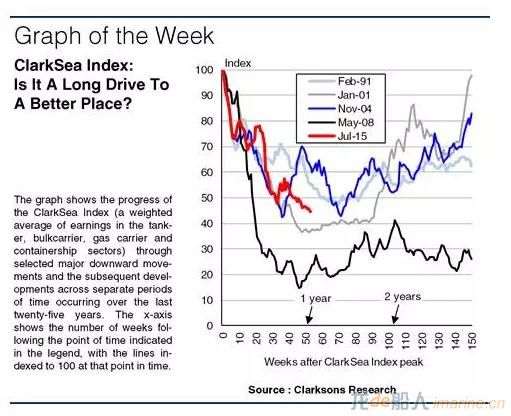

圖表中挑選了近25年來的一些重要的航運下行周期,顯示了克拉克森海運指數在這些下行周期的表現及后續的變化。X軸表示從起始時間起之后的周數,Y軸以指數形式表現克拉克森海運指數的走勢,每段周期起始時間的指數均按100計算。

通過圖中所展示的,在近25年間,克拉克森海運指數在所選取的下行周期里都會在下跌開始后的1年至18個月里有所回轉。當然,這也會受到季節性因素的影響。此外,虛假性反彈也一直是存在的,比如2008年危機后最初顯現的復蘇跡象。在以往的周期中,下跌后1年至18個月內開始的復蘇通常能持續下去,然而2008年后的這次復蘇的火光很快就被撲滅了,隨之持續在低位徘徊。這部分歸咎于當時市場上簽訂的大量散貨船訂單。

2016年的市場似乎吸取了當時的教訓,新造船訂單數量達到了近20年來的最低。為了讓供需重新達到平衡,市場也采取了其他的方法:手持訂單的“未交付率”達到45%,船東更是拆解了約3000萬載重噸的老舊船舶,年化計算后相當于同比增長33%,并且全年的拆解量可能接近2012年的高水平(約5800萬載重噸)。因此,僅僅就克拉克森海運指數而言,我們有理由相信,該指數應該像以前的模式一樣開始回升。不過總體而言,短期的需求和嚴格控制的供給才能決定市場究竟是繼續徘徊在低谷還是走向復蘇之路。

來源:克拉克森研究