按照國家對嚴重過剩行業的產業集中度預期,造船領域是2017年最有可能發生央企重組兼并的行業之一,按照國資委副主任張喜武的說法,2015年是國有企業改革政策制定出臺年,2016年是國企改革政策落地年,2017年就應該是國企改革的見效年。

“(關于國企改革的)政策已經基本出完,可以干起來了。”國資委中央企業智庫聯盟秘書長彭建國表示,該出的文件已經基本出了,只要不是敏感問題的改革都可以一試,地方國企與央企不應再等待更細的文件,也不必再等試點經驗或者容錯機制,“一句話,可以做了。”

已經有不少機構預見,在國企改革見效的2017年,將會有多起國企重組發生,其中央企重組將會引領這場重組大幕。國資委方面也已經預計2017年央企數量將從目前的102家繼續下降,直至兩位數。

船舶行業數南北船的合并最吸引眼球,市場上每次傳言都會引發強烈關注。2017年,是否會成為南北船的合并元年?

南北船——我國船舶工業兩大巨頭

南北船分家史

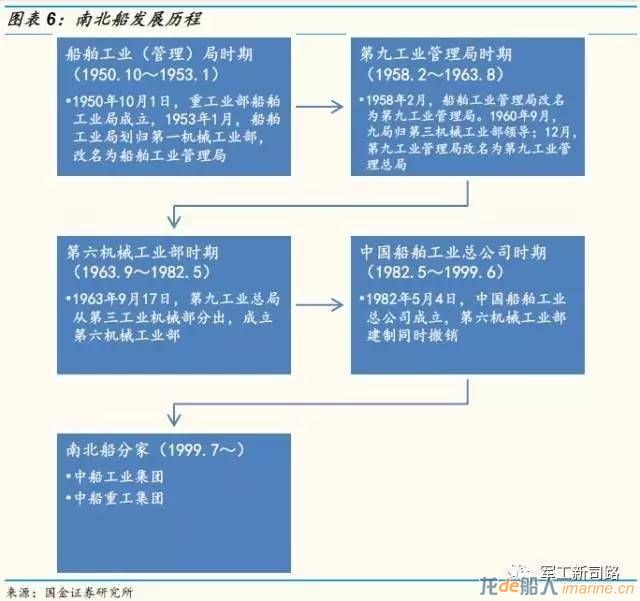

在1999年國企改革背景下,我國唯一的大型國有船舶綜合集團——中國船舶工業總公司一分為二,成立中國船舶工業集團公司(南船)和中國船舶重工集團公司(北船)。

南北船二者主要以地域區分,長江以北包括武漢在內的造船工業(船舶總裝、科研院所及一些非船業務)都歸屬北船,長江以南的船舶總裝資產(包括中船防務、鋼構工程、中國船舶三家上市公司)劃歸南船。

經營內容方面,南北船各自涵蓋海洋防務裝備、海洋運輸裝備、海洋開發裝備和海洋科考裝備四大類業務。

不同的是,北船擁有28家科研院所,集中了我國船舶系統設計(尤其是軍用船舶)的絕大部分;而南船僅有9家科研院所,且偏向民用,其建造能力更為突出。

在軍船的上游設計、中游制造總裝、下游核心配套三塊產業鏈中,上游和下游80%-90%在北船,而中游南北船各占一半。近年來,我國的海軍艦艇多由北船設計配套、南船建造總裝。

中船重工集團——我國北部第一船

中國船舶重工集團公司成立于1999年7月1日,是由原中國船舶工業總公司部分企事業單位重組成立的特大型國有企業,主要從事海軍裝備、民用船舶及配套、非船舶裝備的研發生產,近年來逐步向船舶相關行業拓展,物流、金融等非船業務發展。

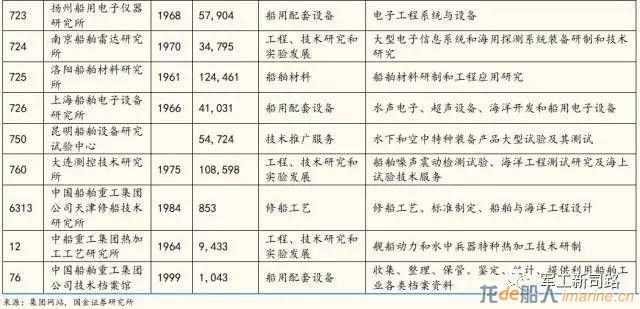

中船重工擁有我國目前最大的造修船基地,集中了我國艦船研究、設計的主要力量,有12名院士,4萬多名科研設計人員,7個國家級研發中心,9個國家級重點實驗室,12個國家級企業技術中心,150多個大型實驗室,具有較強的自主創新和產品開發能力,年造船能力1,500萬噸,能夠按照世界知名船級社的規范和各種國際公約,設計、建造和塢修各種油船、化學品船、散貨船、集裝箱船、滾裝船、LPG船、LNG船、工程船舶及海洋工程裝備等,并出口到世界五大洲60多個國家和地區。

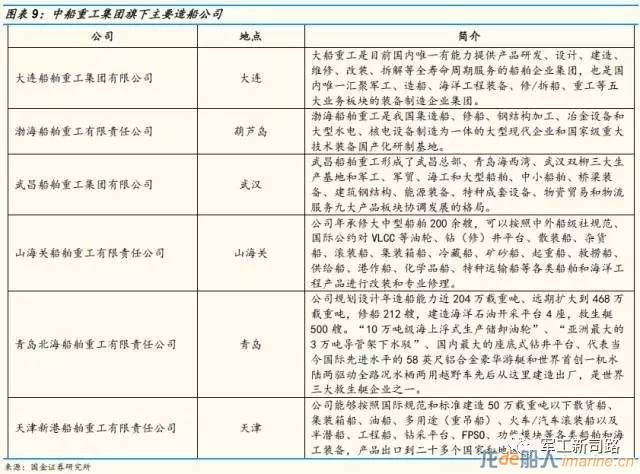

中船重工是中國最大的造修船集團之一,旗下擁有國內外著名的大連船舶重工集團有限公司、渤海船舶重工有限責任公司、武昌船舶重工集團有限公司、山海關船舶重工有限責任公司、青島北海船舶重工有限責任公司、天津新港船舶重工有限責任公司、中國艦船研究院等。

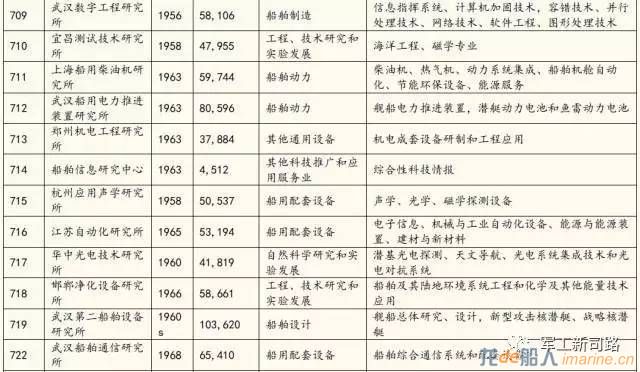

此外,中船重工擁有28家科研院所,集中了我國船舶系統設計(尤其是軍用船舶)的絕大部分,同時艦船動力、艦船電子、水中兵器、海洋工程、特種試驗等各個方面。

2011年中船重工首次進入世界500強名列463位,到2016年排名281位,超越日本三菱重工,位居世界造船業第二位。造船產能從成立之初的87萬噸到目前的超過1000萬噸,總資產由2001年的380億元達到目前的4127億元;年營業收入從當初的150億元到目前的超過2200億元;利潤總額從當年虧損2.7億元到如今連續三年超過100億元。

近年來,中船重工集團收入實現了穩步增長。2015年,集團整體營收2263億元,凈利潤82億元。“十二五”期間,集團收入年均增長達到9.7%,利潤年均增幅達4.8%。在軍工科研生產任務有序進行的同時,中船重工集團還大力拓展民營業務,同時著重提升了海洋防務裝備的戰略地位。

2015年3月25日下午,中組部宣布原南船董事長的胡問鳴調任北船,擔任新設的董事會董事長一職,原北船副總經理、中國重工總經理孫波任北船總經理,原北船總經理李長印到齡退出領導班子;原北船副總經理董強任南船董事長,原南船副總吳強任總經理。南北船一把手的交叉任命意味著兩船在資產證券化思路方面的交流融合,尤其是提出 “四大海洋裝備”和南船“六大業務板塊”構想的胡問鳴上任,對北船產生了深遠影響。

2015年8月,北船董事長胡問鳴在中國證券報專訪時,詳細描述了中船重工集團新的改革路線圖。根據介紹,北船除四大海洋類裝備(防務、運輸、開發、科考)外,還有動力、電子信息、水中兵器、軍貿物流、新材料、清潔能源、特種裝備等四大領域十大產業板塊。未來十大產業將按專業化板塊劃分,借助IPO或借殼方式實現分板塊上市。

北船由“整體上市”轉為“分板塊上市”思路,一方面能夠通過專業板塊劃分,將分散在集團內部的各類資源進行更為市場化的整合,從而充分調動各部分業務向外拓展的積極性、打開更大的市場空間;

另一方面,分頭行動也可降低科研院所資產登錄上市平臺的整合難度,更加有利于集團資產證券化進程的提速。

2015年起,中船重工集團資本運作明顯加快,不到兩年內在資本市場上動作頻頻:其一是進行了風帆股份重組,成為集團七大動力綜合平臺;其二是,久之洋(集團717所旗下)和華舟應急(湖北華舟原軍品資產)相繼上市,成為集團分散資產分板塊上市先鋒。

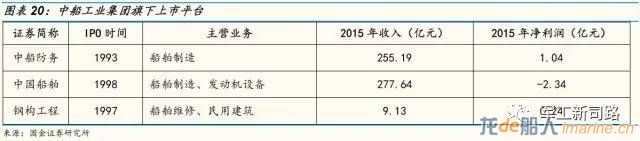

目前,中船重工集團下屬包括中國重工、中國動力、樂普醫療、久之洋、華舟應急和已經完成股權轉讓的中電廣通共計6家上市公司,整體資產證券化率按收入口徑約40%左右,其中軍工資產的證券化比例不斷提高。

中船工業集團——我國南部第一船

中船工業集團是在原中國船舶工業總公司所屬部門企事業單位基礎上組建的中央直屬特大型國有企業,是國家授權投資機構,由中央直接管理。截至2014年底,中船集團共擁有包括總部在內的56家下屬企事業單位(其中,3家上市公司),分布在北京、上海、廣東、江蘇、江西、安徽、廣西、香港等地,在美國、俄羅斯、泰國等8個國家和地區設有駐外機構。

集團已經成為我國海軍艦艇以及海警、漁政、海關緝私、武警邊防等公務船研制的中堅力量,能夠設計、建造符合世界上任何一家船級社規范、滿足國際通用技術標準和安全公約要求、適航于任一海區的現代船舶及海洋工程裝備,產品種類從普通的油船、散貨船、集裝箱船到具有當前國際先進水平的超大型油船、超大型集裝箱船、大型礦砂船、各類大型液化氣船、各類滾裝船、遠洋科考船、遠洋漁船、化學品及成品油船,以及超深水半潛式鉆井平臺、自升式鉆井平臺、大型海上浮式生產儲油船、多纜物探船、深水工程勘察船、大型半潛船、海底鋪管船等,形成了多品種、多檔次的產品系列,產品已出口到150多個國家和地區。

近年來,中船集團緊緊圍繞國家“發展海洋經濟、建設海洋強國和強大國防”的戰略部署,推進全面轉型發展。

2012年以來,中船工業集團進行戰略調整,在傳統船舶業務上拓展海洋裝備,形成以軍工為核心主線,貫穿船舶造修、海洋工程、動力裝備、機電設備、信息與控制、生產性現代服務業六大產業的“1個核心、6個板塊”產業格局。

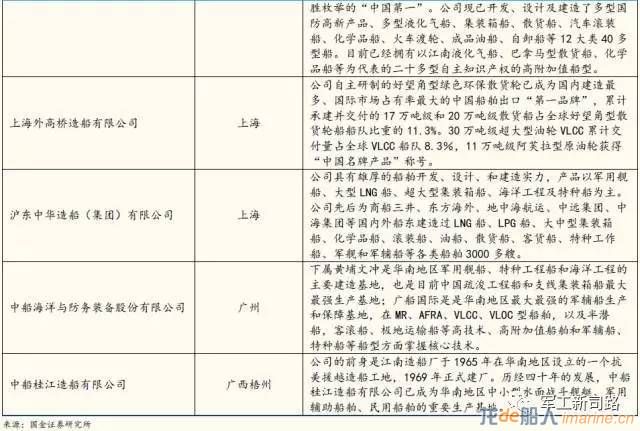

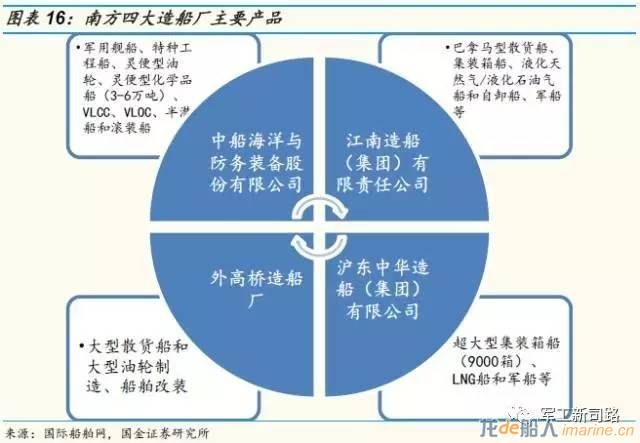

目前,南船主要造船廠有江南、滬東中華、外高橋和整合后的中船防務,其中按照手持訂單總噸數排名,外高橋和滬東中華分列第一和第三位。

南船只有9家科研院所、業務以民船為主,主要包括民船設計、柴油機動力研究、工程設計等,相比于北船來說,領域較窄。

近年來,中船重工集團收入實現了穩步增長。2014年,集團整體營收1383億元,歸屬母公司凈利潤14.1億元。

目前,中船工業集團下屬包括中船防務、中國船舶和鋼構工程三家公司。近兩年,中船防務收購了龍穴、黃埔文沖和揚州科進三家造船廠用以增強造船特別是軍船業務能力,鋼構工程重組注入中船第九設計研究院工程有限公司。

船舶行業的兼并重組是大勢所趨

船舶行業去產能,轉型改革迫在眉睫

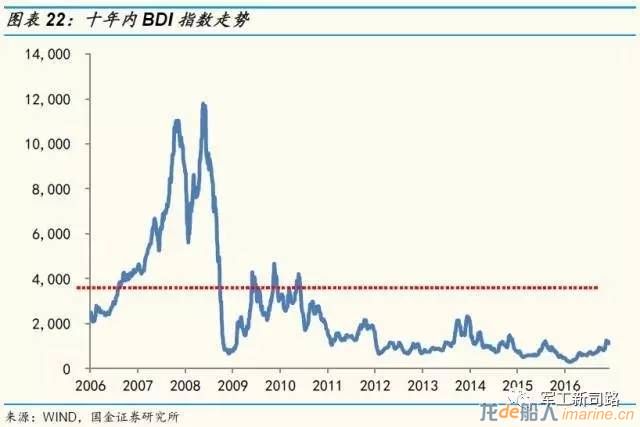

自2008年金融危機重創世界貿易以來,全球航運始終處于低迷周期。代表全球航運景氣度的波羅地海干散貨指數(

BDI)維持低位運行,2011年以后的絕大部分時間處于2000點位以下,并不斷創出歷史新低。

一般認為,

波羅的海指數2000點是航運公司的盈虧線,跌破2000點后,航運公司很難盈利。貿易低迷帶來需求端萎縮,全球造船業也自2011年起開啟去產能行情。

航運市場運力過剩,超過一半新船推遲交付。按照航運市場正常年份7.3噸/載重噸每年的運輸效率計算,目前航運市場過剩運力達到22%,航運市場過剩運力的吸收需要5-10年的時間。根據Vessels Value統計數據,2016年一季度全球原計劃交付的290艘新船中,121艘出現延期,24艘被撤單;2016年一季度全球造船新簽訂單艘數、載重噸和修正總噸則分別同比上一年下滑78.4%、59.6%、70.3%;全球最大的三個造船國家中、日、韓一季度的訂單,以修正總噸計,分別下降32.6%、95.2%、93.9%。

新船量價齊跌,多數企業難以盈利。2016年以來,克拉克松全球造船新接訂單和手持訂單量均呈現單邊下行,截至10月,全球累計新接訂單量同比下滑幅度接近70%。

與此同時,佛力士統計的新船價格也呈現持續下跌。今年以來,油船、散貨船等價格均下跌10%以上,較危機前下跌幅度達到40%-50%。已跌破多數船廠成本線,多數企業處于無利甚至虧損接單狀態。

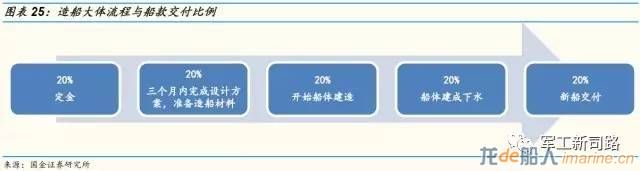

訂單預付比例縮減,船廠面臨資金危機。造船是典型的資金密集型行業。正常情況下,新船交付前,造船廠能夠拿到總船款的80%;而目前這個比例已降至20%,很多船廠甚至將預付款降到了10%以下。

由于方案設計和原料占了總船價款的60%-70%,而船舶建造的準備階段,船廠所獲的船東預付款只有40%以內,因此需要挪用下一艘船的預付款來臨時填補項目所需的運轉資金。一旦拿不到訂單,也就沒有了流動資金,船廠的資金鏈便會變得緊張。

受上述影響,全球造船企業全面陷入困境。根據克拉克松去年的報告,過去十年來,全球有訂單的“活躍”船廠數量急劇下降。截至2016年9月初,全球“活躍”船廠從頂峰時的931家降至400家左右,減少了一半以上。

全球航運船舶形勢嚴峻,我國造船行業也相繼承壓,去產能需求迫切。

根據工業和信息化部數據,截至2016年9月,我國累計造船完工量和手持船舶訂單量分別同比下降了15%和18%。

我國“活躍”船廠數量已從最高峰時382家降至9月的140家,下降幅度達到63%。據統計,2015年宣告破產的大中型船企數量超過20家,其中不乏上市公司和國有企業。幸存的幾家大的船企,如大船、武船、外高橋等,2015年盈利水平也出現同比大幅下降。

工信部裝備工業司司長李東在10月27日的座談會上介紹,目前船舶行業全球總產能達到兩億噸,但實際需求卻只有1億噸,韓國及日本的船舶行業削減產能幅度都超過40%。

“中國此前通過淘汰、消化、整合、轉移過剩產能,已將2012年的8000萬載重噸的產能削減至2015年底的6500萬載重噸,然而仍然存在著無效產能,中國造船業必須‘痩體’,估計削減30%以上的過剩產能。” 這意味著我國仍需要去除近2000萬載重噸的造船產能。

在全球造船業深度探底調整背景下,如何更快更好地去除過剩產能、加快結構升級成為我國造船行業能否在危機中生存、實現彎道超車的關鍵。

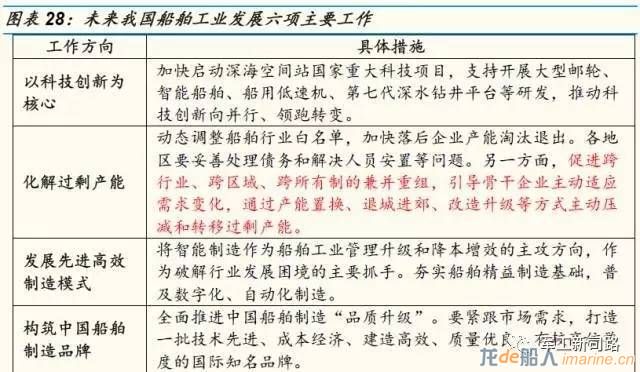

10月27日,工業和信息化部裝備工業司召開船舶工業調結構促轉型增效益座談會。提出了“十三五”我國船舶工業發展的總體思路:緊緊圍繞《中國制造2025》和建設海洋強國的戰略目標,以創新發展和產業升級為核心,以制造技術與信息技術深度融合為重要抓手,大力推進供給側結構性改革,穩增長、去產能、調結構、補短板、降成本,全面提升產業國際競爭力和持續發展能力,初步實現船舶工業由大到強的跨越。

與此同時,工信部會同發改委開啟《船舶工業深化結構調整加快轉型升級行動計劃(2016-2020年)》的研究編制工作,圍繞海洋強國的戰略目標,確定了“十三五”期間的重點任務,包括化解造船產能過剩、推進軍民融合、打造智能船廠、推進行業混合所有制改革等。據悉,該規劃已進入最后評審階段,年內有望正式發布。

船舶行業已調整8年之久,作為國民經濟的重要支柱產業之一,加快行業整體轉型升級已成為維持經濟穩定發展的一項迫在眉睫的任務,而近期的政策導向也明確傳遞出這個信號。而轉型升級要求生產效率的提質提檔,兼并重組恰可以解決資源分散、無序競爭等一系列存在已久的矛盾和問題。

兩船集團內部整合已經拉開帷幕

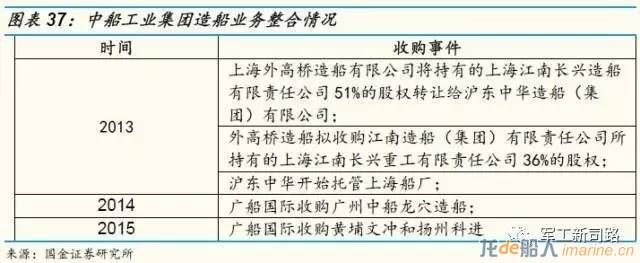

2013年1月,中國船舶工業股份有限公司第五屆董事會第十一次會議決議公告通過《關于全資子公司外高橋造船轉讓長興造船51%股權及收購長興重工36%股權的預案》,其中一項重要內容是上海外高橋造船有限公司擬將持有的上海江南長興造船有限責任公司51%的股權轉讓給滬東中華造船(集團)有限公司。另外,外高橋造船擬收購江南造船(集團)有限責任公司所持有的上海江南長興重工有限責任公司36%的股權。

公告稱,此次交易完成后,將加快中船集團的產業結構調整步伐。一方面外高橋造船作為目前國內最大的造船企業之一,將與其業務高度重合的江南長興造船51%的股權轉讓可以有效減少散貨船制造資源的閑置壓力,減輕閑置產能的成本壓力。另一方面外高橋造船收購江南長興重工36%股權,可以快速增強其大型集裝箱船及其他高技術高附加值船舶的業務開發能力,進入高技術、高附加值產品領域,破局突圍高端市場。

同時,嘗試收購江南長興重工36%的股權,充分考量了目前造船市場的實際情況,可以與其他股東共擔高端產品研發的市場風險,既保護了股東利益,又能分享到江南長興重工未來的發展成果。

根據當時中船集團披露的消息,船舶工業進入加速調整期,發展形勢異常嚴峻,中船集團的運營狀況也面臨極大挑戰。一方面散貨船等產品產能過剩,競爭激烈;另一方面LNG船、大型集裝箱船等高技術、高附加值產品仍有市場空間。差異化引起的行業格局重構成為大勢所趨。

通過上述“壓閑置、擴高端”的方式,使公司在鞏固大型散貨船、油輪業務領先地位的基礎上,進入大型集裝箱船領域,從而打造橫跨“散貨船、集裝箱船、油輪”三大民用主流船型的產品線。

此外,由于江南長興重工在大型集裝箱船、VLGC船等高端業務上的開辟已有一定基礎,借收購江南長興重工股權之機,也可使公司嘗試上述高端業務,開拓經營局面。

2013年起,滬東中華開始托管上海船廠。滬東中華介入上海船廠的管理,主要緣于后者當時的巨額虧損。托管也主要聚焦于經營層面,滬東中華派遣中高層管理人員前往上海船廠,并委托后者承接滬東中華的船舶分段訂單,同時允許上海船廠的船舶停靠在滬東中華的碼頭。在托管期間,兩家公司的財務分開核算。目的是為了在市場低迷時增加集團業務并提高效率。

2016年5月,滬東中華造船有限公司不再托管上海船廠船舶有限公司。今年3-4月,滬東中華委派的管理人員已陸續撤出上海船廠。雖然上海船廠仍為滬東中華的子公司,但其已改由中船集團直接管理。目前,滬東中華官網仍將上海船廠納入其所擁有的“三大生產實體”之一,其他兩家為滬東中華本部公司和上海江南長興造船有限責任公司。

2013年2月,廣船國際募集人民幣9.56億元用于收購廣州中船龍穴造船有限公司合計100%的股權。

龍穴造船定位于大型船舶的制造,是我國目前在華南地區最大的現代化大型船舶總裝企業。龍穴造船目前年造船能力為350萬載重噸,主要產品包括大型礦砂船、大型油輪和散貨船等。

廣船國際收購龍穴造船,顯著擴大了產能和制造實力,鞏固了其在中國船企中第一方陣的地位。龍穴造船具備相當生產規模的大型船舶制造能力,與廣船國際原有小型船舶制造業務形成較好的協同效應。這有利于廣船國際向附加值更高的大型海洋工程裝備及特種船舶產品調整,并在半潛船等拳頭產品以及軍工領域獲得更多的突破。

2014年11月,廣船國際公告擬購買中船集團持有的黃埔文沖100%股權以及揚州科進持有的相關造船資產,重組標的資產作價55億元。

黃埔文沖是華南地區軍用艦船、特種工程船和海洋工程的主要建造基地,也是目前中國疏浚工程船和支線集裝箱船最大最強生產基地。

收購黃埔文沖后,廣場公司產品范圍將進一步拓展,涵蓋軍民兩大類船舶,海洋工程裝備和特種船的業務能力得到進一步加強,公司綜合實力和競爭力得到提升。收購揚州科進持有的相關造船資產,為公司原有的靈便型液貨船產能的戰略性轉移奠定基礎。

隨著2015年3月原南北船董事長進行互換,原南船董事長胡問鳴調任北船集團,北船的也隨著拉開了內部船廠整合的序幕。

2016年6月2日,中國重工召開董事會,通過了大連船舶重工與山海關船舶重工整合議案。中國重工擬將其持有的山海關船舶重工100%股權劃轉給大連船舶重工,山海關船舶重工成為大連船舶重工的全資子公司,中國重工全資控股大連船舶重工和山海關船舶重工。

中國重工公告稱,大連船舶重工與山海關船舶重工的整合,是落實軍民融合發展戰略的要求,可提升軍工市場競爭力,充分發揮大連船舶重工的軍工優勢,統籌利用山海關船舶重工設施資源,為大連船舶重工進一步承接更多海軍大型主力戰艦及軍輔船提供能力保障,帶動山海關船舶重工“民參軍”。

此次整合有利于推進供給側結構性改革,實現“去產能”,兩家企業整合后將根據國家產業政策和市場需求等情況逐步適當消減民船產能。此外,兩家企業通過統籌優勢資源,強化業務可實現協同發展,在軍品、民船、海工、修拆船、裝備制造等五大主導業務領域靈活接單,進一步幫助山海關船舶重工扭虧脫困。

2016年5月27日,湖北省政府網站援引《湖北日報》消息稱,中船重工集團對外透露,湖北省最大造船企業武昌船舶重工集團有限公司(武昌船舶重工)將合并青島北海船舶重工,打造通江達海的“新武船”。新武船重點建設武漢雙柳和青島海西灣基地,打造軍民深度融合的船舶海工企業,通過規模化、集約化發展,計劃2020年實現營業收入350億元。

武船重工在海洋防務裝備、軍貿市場以及海洋工程、公務船、工程船、橋梁鋼結構等領域的建造能力和新產品研發設計能力較強,但大型軍民用船舶、特別是大型海洋運輸船舶建造能力不足,正謀求拓展建造大型軍用艦船能力;北船重工大型散貨船建造能力較強、大型船舶生產能力強,但船舶類產品結構較為單一。

因此,兩廠在軍民品船舶研發設計、海洋防務裝備建造、大型民用船舶生產能力運用等方面,存在較強互補性。

根據規劃,中船重工集團在北方地區的六家大型船廠——大連船舶重工和天津新港船舶重工、渤海船舶重工和山海關船舶重工、青島北海船舶重工和青島武船重工或將兩兩配對。

挪威造船業媒體《貿易風》稱,上述6家造船企業將在生產上進行專業化分工,渤海船舶重工主要建造蘇伊士型油輪、成品油輪和紐卡斯爾型散貨船;大連船舶重工建造海岬型散貨船、大型集裝箱船和超大型油輪;青島北海船舶重工建造海岬型散貨船和超大型礦砂船;青島武船重工僅建造卡爾薩姆型散貨船;天津新港船舶重工建造靈便型和ultramax型散貨船;山海關船舶重工建造靈便型散貨船、水泥運輸船和牲畜運輸船。

盡管重組合并不能減少造船產能,但總是正面趨勢,因為這么做能在船廠數量減少規模不變的情況下,讓船廠變得更加專業高效。此外,可以有效緩解目前部分船廠吃不飽,另一些訂單做不完,緩解局部產能不足。

來源:龍船綜合21世紀經濟報道、軍工新司路 司景喆 時代