有30

至50

個FSRU

項目在談,合計投資規模超過280

億美元,隨著未來幾年浮式儲存再氣化裝置(FSRU

)市場顯著增長,越來越多的新船東已經開始進場,中國船廠或將有機會分得一杯羹,而

滬東中華有望成為首家建造大型FSRU

船廠

。

FSRU

比LNG

船投資回報率高

隨著清潔能源需求不斷增長,全球LNG

貿易在過去20

年來增長了4

倍。與建造陸上終端相比,浮式解決方案為進口LNG

提供了一個更具成本效益并更加快捷的方式。

DNV GL

表示,一艘新建FSRU

成本約為2.5

億美元,建造僅需2

年左右時間

;而將一艘現有的LNG

船改裝為FSRU

的成本約為7500

萬至1

億美元,

僅需12-15

個月左右即可完成。

而相比之下,建造一座陸上終端需要花費8

億美元以上的成本來開發。另外,公眾也更加傾向于選擇浮式解決方案,而非與一座液化工廠毗鄰而居。

Drewry

分析師Shresth Sharma

近日也表示,與陸上終端相比,FSRU

具有低成本、快速啟動、靈活性等優點,因此極具投資吸引力。在對比了FSRU

和LNG

船未來3-4

年間的租金走向后,他認為,盡管FSRU

的租金下滑,但目前資產價格和租賃費用的投資回報率均高于標準LNG

運輸船。

Drewry

在近期發布的LNG

市場預測報告中稱,以

目前FSRU

成本2.5

億美元,日租金10

萬美元的長期(20

年)租約計算,新建FSRU

的投資回報率為16

%。而同時,一艘新建1.85

億美元LNG

船長期租約日租金僅為7

萬美元,投資回報率只有13

%。因此,盡管近期FSRU

租金在下降,但Drewry

還是認為,投資FSRU

會比LNG

船獲得更好的回報。

由于LNG

船供過于求,船東發現承租者傾向于選擇更新、更節能的船舶。老舊LNG

船有可能被改裝成FSRU

或浮式液化天然氣裝置(FLNG

)。一些船齡超過10

年的LNG

船的能源效率無法達到現有標準,因此船東可能會將其改裝成FSRU

,然后訂造新的LNG

船。

DNV GL

預計,

17-18

萬立方米將是未來FSRU

的標準尺寸

,但小型FSRU

也有一定需求,相當數量的新概念將會出現。

30

至50

個FSRU

項目在談新船東進入市場

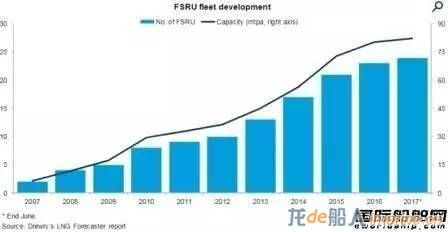

圖:全球FSRU船隊復合年均增長率(CAGR)達到21%

過去5

年來,全球FSRU

船隊復合年均增長率(CAGR

)達到21%

。目前,全球共計24

艘FSRU

正在運營,有15

艘FSRU

正在建造,未來三到五年還有

30

至50

個FSRU

項目正在協商中。

土耳其、印尼、

孟加拉國和巴基斯坦等更多國家開始使用FSRU

,而中國、泰國、越南、緬甸等其他亞洲國家未來也可能使用FSRU

。

未來包括拉丁美洲、撒哈拉沙漠以南非洲的一些FSRU

項目也在計劃中,中東同樣是一個FSRU

新興市場,該地區共有7

座FSRU

終端。可以說,FSRU

為全球LNG

貿易帶來歷史性變革,使那些新興LNG

進口國家能夠更快、更經濟地進口LNG

。

Douglas Westwood

今年年初發布報告稱,預計未來5

年全球對LNG-FPSO

和LNG-FSRU

在內的FLNG

投資規模將達474

億美元,其中LNG-FPSO

投資規模或超280

億美元,LNG-FSRU

的投資規模或超190

億美元。在投資區域中,亞洲地區的投資約占1/3

,澳大利亞、新西蘭及附近南太平洋諸島等地區占22%

,拉丁美洲占17%

。

與此同時,FSRU

船東依然是一個排他性組織。不過,確實有少數新船東正試圖進入這一市場。目前,全球

FSRU

船隊主要由4

家船東所有:BW

、Golar LNG

、Excelerate

和Hoegh LNG

。

另外,商船三井也擁有1

艘263000

立方米FSRU

,是全球最大的FSRU

;而俄羅斯天然氣工業公司(Gazprom

)還有擁有1

艘FSRU

。

擁有FSRU

訂單而準備加入這一市場的船東包括在大宇造船訂有1

艘FSRU

的Maran Gas

、擁有2

艘FSRU

訂單的Dynagas

和土耳其Kolin Kaylon

。DNV GL

透露,

GasLog

、Knutsen Shipping

和Teekay

都在考慮進入FSRU

市場,

還有更多公司將跟進。

滬東中華有望成為首家建造大型

FSRU

船廠

圖:惠生海工為Exmar建造的世界首艘小存儲量FSRU

自去年以來,FSRU

新訂單不斷涌現。去年底,希臘船東Maran Gas Maritime

在大宇造船下單訂造1+2

艘17

萬LNG-FSRU

。今年年初,現代重工接獲Fox

印度Karnataka

項目價值5.6

億美元的FSRU

合同和HoeghLNG

一艘17

萬方FSRU

。三星重工接獲Hoegh LNG

的1+3

艘17

萬方FSRU

,合同價值2.3

億美元。新加坡Pax Ocean

接獲一艘2.6

萬方中小型FSRU

。

不過,目前正在運營的20

多艘FSRU

和近期接獲的新船訂單幾乎都被韓國造船三巨頭壟斷。

大宇造船、現代重工和三星重工幾乎建造了全球所有的大型主流FSRU

。而中國船廠中目前僅惠生海工建造過中小型FSRU

,即為Exmar

以EPCIC

模式總承包建造的世界首艘小存儲量FSRU

。

與韓國船企不同,中國船企擁有巨大的國內市場。一位業內專家透露,隨著中國的LNG

進口需求日益上升,中石油、中石化和中海油正在積極布局沿海LNG

接收站。但由于在陸地上建設LNG

接收站存在土地空間限制、審批難和成本問題,因此三大石油企業正計劃LNG

接收站后續項目將使用LNG-FSRU

。據行業專業人士透露,目前有興趣投資FSRU

的中國企業接近10

家。

業內專業人士稱,國外的FSRU

項目運營超過10

年,技術上已經成熟可靠,而且我國已經掌握關鍵建造技術。國際市場上,建造一艘17

萬立方米,日氣化能力為1,400

萬-2,000

萬立方米的FSRU

價值為2.5-2.8

億美元左右,如果大量設備在國內建造,所需成本支出也會有相當程度下降。

據了解,目前滬東中華已完成

17.2

萬立方米

LNG-FSRU

的研發設計工作,這一高端海工產品有望成為滬東中華“十三五”的開山扛鼎之作

。作為中國唯一也是最好的LNG

建造商,

以及和中海油在LNG

船的合作,

滬東中華有望成為首家建造大型LNG-FSRU

的中國船廠。

業內專業人士稱,擁有本土巨大的需求市場,中國船廠完全有能力自主建造大型FSRU

,而在自給的同時,更需要扛起高端制造業的擔子,為全球提供高質量的大型主流LNG

裝備。

來源:國際船舶網