作者:劉兵

來源:國際石油經濟

自2014年中期石油輸出國組織(OPEC,歐佩克)放棄“限產保價”政策之后,國際原油市場風云突起,原油產能的快速釋放促使原本就不斷擴大的原油供應量迅速膨脹,導致供給嚴重過剩,國際油價連連下跌。

截至目前,國際原油市場供給過剩依然嚴重,油價持續低迷。面對持續低迷的油價和原油消費需求增長緩慢的局面,石油公司被迫大幅削減油氣勘探開發(E&P)投資規模,壓縮新增項目,放緩產能建設步伐。這些措施對全球油氣產業產生了巨大的負面影響,波及整個油田工程技術服務市場,導致市場作業量減少,供需失衡,價格下降,市場價值規模嚴重萎縮。

一、全球宏觀經濟增長放緩,油價持續低迷,石油公司削減勘探開發投資規模

1 宏觀經濟增速乏力,原油需求增長緩慢,供給過剩,油價持續低迷

全球宏觀經濟形勢是石油公司決策年度油氣勘探開發投資規模的重要因素之一。2015年7月,國際貨幣基金組織(IMF)公布的《世界經濟展望》預測,2015年全球經濟受多種因素影響,總體形勢將略遜于2013年和2014年,平均增幅為3.3%。

隨著國際組織和各國政府采取的措施逐步到位,預計2016年全球經濟發展有望改善,平均增幅可達到3.8%,但仍將處于低速發展階段。

國際能源署(IEA)2015年7月份市場分析報告指出,2015年全球經濟增長形勢仍難扭轉原油供給過剩的態勢。預計全年原油消費需求有望達到9397萬桶/日,同比增幅1.5%;相比之下,全年原油產量可能達到9561萬桶/日,同比增幅2.1%,其中非歐佩克國家原油總產量可能達到5800萬桶/日(包括全球生物燃料222萬桶/日和處理增益224萬桶/日),歐佩克原油產量可達到3761萬桶/日(包括NGL產量664萬桶/日)。原油市場供大于需十分明顯,且有繼續擴大的可能。

國際原油和天然氣價格及其變化趨勢也是石油公司決策年度油氣勘探開發投資規模的一個重要因素。自2014年中期歐佩克放棄“限產保價”政策之后,原油產能快速釋放,使原本就不斷擴大的原油供應量迅速膨脹,加劇了供給過剩,國際油價連連下降屢創新低,最終全年WTI平均原油現貨價格約為93.92美元/桶,同比下降4.3%。

進入2015年后,國際原油市場繼續惡化,油價呈波動下行態勢,預計2015年WTI原油現貨價格將收于65美元/桶,全年平均價格為57美元/桶左右,同比降幅40%左右。2016年全球宏觀經濟形勢略有好轉,有望改善國際原油市場環境,WTI原油現貨價格將收于70美元/桶,全年平均價格為60美元/桶左右。

2014年美國天然氣現貨年平均價格為4.33美元/百萬英熱單位(mmbtu),同比上升18.6%,為近年新高。然而受油價下跌的影響,2015年天然氣價格將明顯下降,預計全年美國天然氣現貨年平均價格為2.84美元/百萬英熱單位,同比降幅34%。油氣價格持續低迷成為石油公司下調投資預期的主因,并影響勘探開發產業復蘇。

總體上看,近期低迷的全球宏觀經濟形勢將難以大幅度提高原油消費水平,扭轉原油供給嚴重過剩的局面,推升原油價格。這預示著整個油氣勘探開發產業仍將處在低迷環境中,復蘇尚需時日。

2 石油公司被迫削減油氣勘探開發投資規模,改變油氣勘探開發活動部署

據巴克萊銀行2015年初報道,油價下跌使石油公司2014年全年實際勘探開發投資規模低于預算6.1%,降至6795.31億美元,但依然保持著5.8%的增長率。鑒于國際原油市場的不確定態勢,石油公司下調了2015年勘探開發投資預算額度,以布倫特(Brent)油價平均值70美元/桶和WTI油價平均值65美元/桶為基礎,制訂出全年投資約6194.26億美元的計劃,同比下調了8.8%。

多數石油公司表態,如果國際油價繼續下降,不排除進一步削減投資規模的可能性,其中北美地區可能出現30%以上的降幅。

2015年度全球油氣勘探開發投資預算計劃呈現以下特點。

1)本年度勘探開發投資預算計劃將表現出明顯的波動性和不確定性,石油公司將根據油價變化及現金流狀況,及時調整預測數據,安排落實方案。

2)油田開發生產領域仍將是年度投資的重點,占比超過年度投資總量的80%;勘探投資則明顯減少,占比17%左右。

這意味著物探、鉆井等涉及新老區勘探部分的業務將相應減少,石油公司將把油田工程技術服務工作重點放在成熟油田領域,油田擴邊、改造、提高采收率等穩產增產作業活動會得到加強。

3)北美市場仍然是全球勘探開發投資的重點區域市場,占全球投資總額的27%,2015年預計達到1683.77億美元,但相比2014年將下降14.1%。

北美地區以外的國際市場投資占全球投資總額的73%,2015年預計達到4510.49億美元,相比2014年下降6.7%,其中中東和非洲地區為僅存的保持增長的市場,同比增幅分別為14.5%和5.5%(見下表)。

4)陸上油氣勘探開發活動受投資下降影響較小,投資額占全球投資總額的82%(其中北美市場占24%,其他市場占58%)。海上油氣勘探開發活動受影響較大,投資額僅占全球投資總額的18%(其中北美市場占3%,其他市場占15%)。

石油公司表示,首先被裁撤或削減經費的海上項目大都處于勘探和開發初期,隨后將推遲實施一些大型開發項目,直到公司成本得到有效控制。

5)國家石油公司成為年度勘探開發投資的主要貢獻者,2015年計劃投資2646.16億美元,同比下降1.3%,其中2614.11億美元投向國際市場,占國際市場投資總額的58%。大型跨國石油公司、北美獨立石油公司和其他公司大幅削減投資是造成2015年度勘探開發投資規模下降的主要原因。

2015年大型跨國石油公司計劃投資為2221.22億美元,同比下降11.0%,其中國際市場投資為1578.66億美元,占國際市場投資總額的35%,但相比于上年投資額減少了13.1%。北美獨立石油公司和其他公司計劃投資為1326.88億美元,同比下降17.9%,其中國際市場投資為308.71億美元,占國際市場投資總額的7%,相比上年投資額減少了16.0%。

二、海外油田工程技術服務需求減少,服務價格下降,市場嚴重萎縮

油田工程技術服務是油氣勘探開發上游業務的重要組成部分,是落實勘探開發投資計劃和作業方案的具體手段。因此,勘探開發投資是油田工程技術服務市場規模的直接影響因素。

2014年全球勘探開發投資增長,海外油田工程技術服務市場規模持續擴大,全年市場規模達到4505.93億美元,同比增長9.2%。其中北美市場占46%,是海外最大的油田工程技術服務區域市場,緊隨其后的依次是歐洲/非洲/獨聯體市場(24%)、中東/亞太市場(19%)和拉美市場(11%)。

市場規模擴大使從業公司收入增加,2014年海外油田工程技術服務市場總收入超過50億美元的公司有21家,數量超過2013年;超過100億美元的公司有8家,數量與2013年持平。這些公司主要專注于油田綜合性技術服務、裝備制造、工程建設和建井服務等,其中斯倫貝謝、哈里伯頓、國民油井、貝克休斯繼續位居年度油田工程技術服務公司收入排行榜前四位,年收入均超過200億美元,再創公司收入新記錄。斯倫貝謝公司繼續高居首位,年收入達到485.80億美元。另外,中海油服(COSL)年收入首次超過50億美元。

然而,隨著全球油氣勘探開發投資規模大幅下降,2015年海外油田工程技術服務市場將面臨需求減少、原材料成本下降、服務價格走低的局面,市場規模將嚴重萎縮。預計全年海外油田工程技術服務市場將收于3524.68億美元,同比下降約21.8%,降幅之大、波及面之廣、持續時間之長均超過2009年金融危機爆發后的狀況,且復蘇緩慢。

1 物探服務板塊

海外物探服務主要涉及地震數據采集、數據供給(多客戶數據庫、處理解釋和軟件)和地震裝備等業務,歷年市場規模約占整個海外油田工程技術服務市場總規模的4%,斯倫貝謝、法國CGG、挪威石油地質服務(PGS)等重點物探服務商長期位居海外物探服務市場份額前列。

石油公司削減勘探開發投資對物探服務市場的影響在2014年已經顯現,表現為市場需求急速下降,服務價格驟減,當年海外物探服務市場規模降至153.45億美元,同比下降6.1%。

2015年,海外物探服務市場狀況繼續惡化,服務能力過剩、價格下降更加嚴峻。上半年動用地震隊伍總量平均為493支/月,與2013年和2014年同期相比分別減少了14%和7%;承包價格也出現明顯下降,導致重點物探服務商采集收入和裝備收入減少20%以上。收益下降,股價下跌,市值縮水,資產流失,經營風險明顯擴大,預計2015年物探服務市場規模約跌至115.09億美元,同比下降25.0%。

2 鉆完井服務板塊

海外鉆完井服務主要涉及陸上鉆井承包、海上鉆井承包、鉆完井服務系列、鉆完井裝備系列和修井5大類17種服務,歷年市場規模約為整個海外油田工程技術服務市場總規模的50%,是油田綜合***商和大型裝備制造商的核心業務。

2014年,全球勘探開發投資上升激活海外陸上/海上鉆井、鉆機和耗材需求,擴大井眼后續服務,導致市場需求旺盛,價格攀升。盡管隨后出現油價下跌,石油公司未能全部兌現投資計劃,但鉆井需求回升還是對鉆完井服務板塊市場增長作出重大貢獻,使整個板塊市場規模達到2495.80億美元,與2013年相比增長9.2%。

2015年,整個鉆完井服務板塊市場嚴重萎縮,預計市場規模將降至1819.08億美元,同比降幅約27.1%。

陸上鉆井承包服務

在海外陸上鉆井承包市場,北美、俄羅斯、拉美等區域市場是主要作業戰場。鉆井承包商市場份額取決于規模實力、營銷策略、客戶關系和區域工作量,本區域承包商的競爭力明顯優于跨區域經營的承包商。目前,北美和俄羅斯兩地的Nabors、H&P、Ensign、Eurasia等陸上鉆井承包商市場份額位居前列。

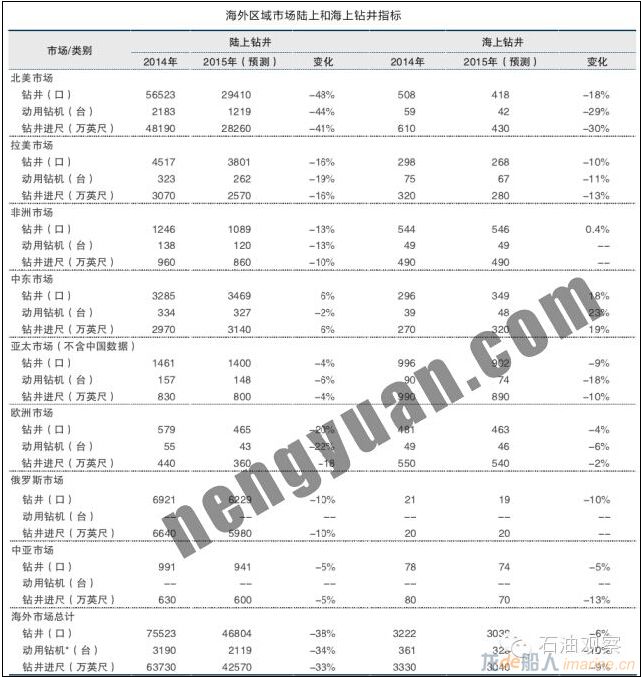

2014年海外陸上鉆井需求上升,全年鉆井數量達到75523口(見下表),同比增長約0.8%;動用鉆機數量達到3190臺,同比增長約5%;鉆井總進尺達到63730萬英尺,同比增長約7%。鉆機利用率和日費略有增長。

在北美市場,美國鉆機平均利用率升至70%,加拿大鉆機平均利用率升至44%。其中AC/SCR高成本鉆機受到青睞,其改善鉆井效率、安全性和環保能力的效果十分明顯,而低成本的柴油鉆機被大量淘汰。美國鉆機平均日費為2.60萬美元,同比增長2%,加拿大鉆機平均日費約為2.21萬美元,同比增長1%。

在國際市場,鉆機平均利用率升至91%,其中歐洲/前蘇聯市場上鉆機平均利用率為96%,非洲市場鉆機平均利用率為87%,中東市場上鉆機平均利用率為100%,亞太/中國市場上鉆機平均利用率為86%,拉美市場上鉆機平均利用率為84%。

同時國際市場(不包括中國、俄羅斯中亞)鉆機平均日費約為3.62萬美元,同比增長約6%。全年海外陸上鉆井承包服務市場規模達到339億美元,同比增長約3.9%,其中日費上漲是主要原因。

2015年海外陸上鉆井需求急劇下降,預計全年鉆井數量將降至46804口,同比減少38%;動用鉆機數量降至2119臺,同比減少34%;鉆井進尺降至42570萬英尺,同比減少33%。

鉆機利用率和日費也受到明顯影響,其中美國鉆機平均日費將降至2.45萬美元,同比下降約6%,2016年可能繼續下降2%~4%;加拿大鉆機平均日費將降至1.90萬美元,同比下降約14%,2016年可能繼續下降約5%;國際市場因反應滯后,2015年鉆機平均日費將繼續上升至3.80萬美元,同比增長約6%,而2016年將開始下降,降幅約10%。

預計2015年海外陸上鉆井承包服務市場規模將降至227.13億美元,同比下降約33%,需求下降是主要原因。

海上鉆井承包服務

在海外海上鉆井承包服務市場,亞太、西非、巴西和歐洲等水域是主要區域作業市場,市場競爭極為激烈,主要承包商集中在歐、美兩地,采用跨區域經營方式,技術與規模實力非常接近,Transocean、Seadrill、Ensco、Noble等承包商的市場份額位居前列,另外中海油服也躋身高收入承包商行列。

2014年,海外海上鉆井數量達到3222口,同比增長約1.8%;動用鉆井裝置達到361臺,同比增長約0.8%;鉆井總進尺達到3330萬英尺,同比增長約2.1%。

2014年下半年的油價下跌致使全年海外海上鉆井裝置利用率和日費出現逆轉,其中作業水深超過7500英尺的鉆井船利用率從接近100%的水平降至85%左右,日費從55萬美元左右降至50萬美元左右;相同作業水深的半潛式鉆井平臺利用率從接近100%降至95%左右,日費從56萬美元左右降至44萬美元左右。

在東南亞水域,類型為361~400IC的自升式鉆井平臺利用率從接近100%降至87%左右,日費從16.5萬美元左右降至14.8萬美元左右;在西北歐水域,標準自升式鉆井平臺利用率依然為100%,但日費從18萬美元左右降至16.5萬美元左右。

全年統計結果表明,海外海上鉆井承包服務市場規模達到619.94億美元,同比增長約7.1%,市場規模擴大的主要動力來自于工作量的增加。

2015年,海外海上鉆井承包服務市場形勢進一步惡化,預計全年鉆井數量將降至3039口,同比減少約6%,動用鉆井裝置數量降至326臺,同比減少約10%,鉆井進尺降至3040萬英尺,同比減少約9%。

全年海外海上鉆井裝置平均利用率和日費將繼續下行,其中作業水深超過7500英尺的鉆井船利用率將降至80%,日費將降至45萬美元以下;相同作業水深的半潛式鉆井平臺利用率將降至85%以下,日費將降至40萬美元以下。

在東南亞水域,類型為361~400IC的自升式鉆井平臺利用率將降至85%以下,日費將降至13萬美元以下;在西北歐水域,標準自升式鉆井平臺利用率將降至85%以下,日費將降至15萬美元以下。預計2015年全年海外海上鉆井承包服務市場規模將降至526.95億美元,同比減少約15%,鉆井工作量減少和日費下降是導致市場規模萎縮的主要原因。

鉆完井服務系列

海外鉆完井服務系列涉及建井服務鏈上的定向鉆井、固井等9種服務。2014年海外鉆完井服務系列市場保持增長勢頭,全年市場規模達到863.18億美元,同比增長11%(見下表),北美、俄羅斯、拉美等鉆井市場是主要作業戰場。

斯倫貝謝、哈里伯頓、貝克休斯、威德福、國民油井等油田綜合***商和裝備制造商憑借完整的服務鏈、先進的技術裝備和龐大的規模實力,依然控制著大部分市場份額。2015年鉆完井服務系列市場將發生逆轉,預計全年市場規模將降至597億美元,同比萎縮約31%。

鉆完井裝備系列

海外鉆完井裝備系列涉及建井作業使用的鉆機、鉆頭等5種裝備和耗材的制造與銷售,大部分市場份額長期被斯倫貝謝、哈里伯頓、貝克休斯、威德福、國民油井、Tenaris等公司把控。

2014年鉆井數量回升有效地擴大了相關產品的制造與銷售市場,特別是壓裂、井下電纜和連續管等特種裝備市場得到顯著改善,全年鉆完井裝備系列市場規模達到609.35億美元,同比增長約12%(見下表)。

預計2015年鉆完井裝備系列市場將出現逆轉,市場規模將降至429.41億美元,同比萎縮約30%。

修井服務

海外修井服務市場占有率往往與市場需求和客戶關系密切相關,其中北美、俄羅斯、拉美等區域為主要市場,而北美和俄羅斯兩地的Nabors、Key、Eurasia、Superior等承包商在市場占有率方面位居前列。

2014年隨著北美地區修井工作量增加,俄羅斯中亞和拉美市場工作量保持穩定,海外修井服務市場需求明顯擴大,市場規模達到64.33億美元,同比增幅為5.9%。然而2015年修井服務市場需求明顯減少,尤其是北美市場工作量驟減20%,導致大量修井機閑置,服務價格下降,預計海外修井服務市場規模將降至38.60億美元,同比下降約40%。

3 測錄試服務板塊

海外測錄試服務涉及測井(電纜測井和隨鉆測井)、錄井和生產測試3種服務,歷年市場規模約為整個海外油田工程技術服務市場總規模的6%,是油田綜合***商的核心業務。

大部分市場份額長期被斯倫貝謝、哈里伯頓、貝克休斯、威德福等油田綜合***商把控,創新技術、封鎖裝備、嚴控高端服務、延伸中低端服務等手段是他們控制市場的主要措施。

2014年鉆井數量回升也同樣維系了測錄試服務板塊市場繼續增長的勢頭,全年市場規模達到271.53億美元,同比增長7%(見下表)。

2015年鉆井數量大幅回落對測錄試服務板塊市場造成不利影響,其中測井服務市場受影響最嚴重。預計全年市場規模降至205.06億美元,同比降幅約24%。

4 油田生產服務板塊

海外油田生產服務涉及人工舉升、水力壓裂等5種服務,歷年市場規模約為整個海外油田工程技術服務市場總規模的20%。由于與石油公司生產作業計劃關系密切,被油田綜合服務商視為核心業務,斯倫貝謝、哈里伯頓、貝克休斯、威德福等油田綜合***商長期把控大部分人工舉升、水力壓裂、油田特種化學品等市場份額。

不斷完善一體化經營管理模式,創新技術裝備,開發配套生產管理措施,著力培養高端市場,打造全球化服務體系,是他們保持市場優勢的主要策略。另外,SBM、Exterran、Nalco等專業承包商在浮動生產、氣體壓縮、油田特種化學品等市場擁有較大優勢。

2014年石油公司增加產量,擴大鉆井數量,海外油田生產服務板塊各項服務的市場保持較強的增長勢頭,尤其北美地區天然氣價格回升,刺激壓裂市場強勢增長。全年市場規模達到733.63億美元,同比增長約15%(見下表)。

預計2015年油田生產服務板塊各項服務市場規模將降至549.07億美元,同比降幅約25%,其中人工舉升和水力壓裂市場因需求大幅下降將嚴重萎縮。

5 油田工程建設服務板塊

海外油田工程建設服務涉及海工建設、海底裝置等5種服務,歷年市場規模為整個海外油田工程技術服務市場總規模的20%左右。整個板塊涉及多個專業領域,主要由工程建設商、裝備制造商和專業承包商把控市場。

2014年石油公司繼續增加投資,擴大油田產能建設,油田工程建設服務板塊各項服務保持增長勢頭,全年市場規模達到851.52億美元,同比增長約8%(見下表),其中海底裝置和地表裝置需求擴大作出重要貢獻。

預計2015年市場規模將降至836.39億美元,同比降幅約2%,其中鉆井數量減少導致地表裝置市場受損最為嚴重。

三、近期海外油田工程技術服務市場將持續動蕩低迷,復蘇前景黯淡

根據國際貨幣基金組織、IEA等組織以及社會輿論對全球經濟發展形勢和原油市場走勢的分析與判斷,經濟增長這一因素難以在短期內提升原油消費,原油市場供給過剩將持續,國際油價也將持續低迷。

在這種背景下,石油公司經營效益不斷下降,很難兌現2015年勘探開發投資計劃和落實既定建設項目,因此繼續削減或延遲建設項目,穩定收支平衡,可能是他們最現實的做法。這種做法必將繼續削弱整個油氣勘探開發產業,進一步壓縮油田工程技術服務市場,其結果極可能迫使石油公司下調2016年勘探開發投資計劃預期,導致更嚴重的后果。這將是油田工程技術服務市場復蘇的最大障礙。

回顧近一年的海外油田工程技術服務市場,因服務工作量減少,服務價格下降,一些資源國已經在加強市場保護,導致中低端服務市場收緊,部分國際化經營服務商的經營空間被擠壓。一些服務商不得不收縮經營,甚至退出國際市場,從而導致市場集中度加強,壟斷格局加劇。

服務資源過剩迫使服務商大量裁撤裝備,減員降薪,調整經營結構,市場經營主體出現動蕩,斯倫貝謝、哈里伯頓等大型服務商已經大幅裁員,承包商開始封存和裁撤裝備,減員降薪。經營收入下降迫使服務商緊縮預算,降低成本,減少支出,導致裝備與技術投資減少,裝備更新延遲,創新與研發投入力度減弱。

經營環境惡化、效益下降、股價下跌、市值萎縮、資產流失等一系列現象促使服務商資產重組,公司兼并、收購等事件頻現。此輪市場動蕩低迷的程度、持續的時間以及后續的影響都已展示出超過2009年金融危機時期的跡象,油田工程技術服務產業及市場損失十分嚴重,聚力振興尚需時日。

此番海外油田工程技術服務市場低迷行情將對各種服務商、制造商和承包商構成巨大挑戰,包括開展國際化經營的中資工程技術服務企業。希望我國油田服務企業面對現實,調整心態,看清經營市場發展趨勢,密切關注油價下跌帶來的種種不利因素和可能招致的經營風險,認真梳理經營市場及作業區域投資動態和業務量變化,嚴格把控成本、收緊支出,謹慎調整經營部署,力求最大限度地降低經營風險。

從長遠看,我國油田服務企業要在這種寡頭壟斷、競爭激烈、市場動蕩的國際經營環境中不斷穩步前行,需要明察市場動態,周密經營部署,嚴控經營成本,同時不斷加強自身建設,增強抵御經營風險的能力,努力完善管理體系,優化經營結構,加強服務鏈建設,提升技術創新與研發能力,強化對外合作與人才培養,持續提高自身市場競爭力。