元旦過后兩周我國船廠確認接獲新船訂單最多,總計72艘,船型范圍廣,涵蓋了散貨船、油船、集裝箱船、液化氣船、客滾船和海工船,從筆者梳理的數據看,分別為41艘、18艘、6艘、4艘、1艘和2艘。前兩周我國承接的船型還是以競爭優勢強的散貨船為主,而韓國、日本新接訂單卻很少,以油船和液化氣船為主。

下面筆者簡要分析下影響我國新接訂單大幅增加的原因。

一、我國新造船價格存在優勢,利于船企爭搶訂單。

2008年全球性金融危機爆發后,全球船舶產業同樣迅速結束了六年的繁榮期,造船行業等指標逐漸下滑。隨著經濟的恢復,造船行業也顯著回升,但造船行業仍未走出低迷期,全球新承接訂單持續下滑。2012年繼續籠罩在經濟危機之下,全球實體經濟表現不及預期,造船行業新接訂單再次逼近2009年水平,隨著經濟危機影響逐漸減弱,造船行業有所恢復,但由于競爭激烈,2014年6月份以來各船型新造船價格持續下跌,2016年跌至歷史低位,船廠利潤同比下滑的趨勢難改變,行業效益不樂觀,船廠倒閉風險加大,“強強聯合”的兼并重組增多,2016年全球新承接訂單創30年來低點。2017年國際航運市場明顯回暖,造船市場也有起色,新造船訂單大幅增加,新造船價格有所回升,但我國造船價格相對其他國家仍有優勢。

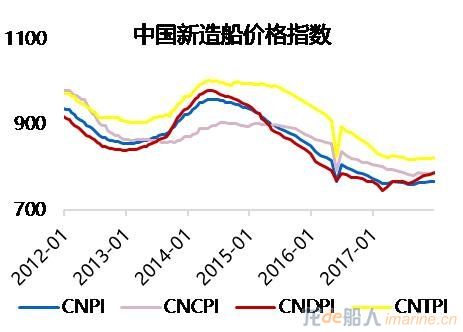

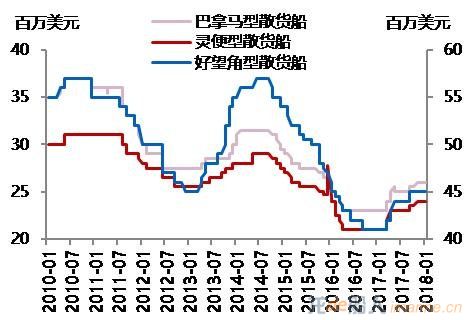

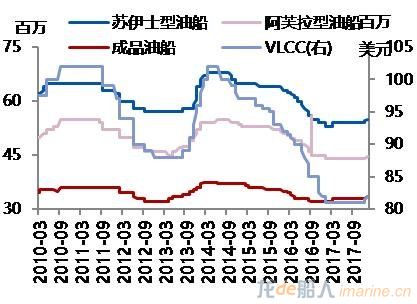

我國新造船價格存在優勢,利于船企爭搶訂單。2017年12月底,中國新造船價格指數干散貨船(CNDPI)收于787點,較年內低點增長5.4%,油船(CNTPI)收于823點,較年初微增0.6%。而Fearnleys新船價格,散貨船好望角型、巴拿馬型、靈便型,較年初增幅分別為9.8%、13%、14.3%;油船蘇伊士型、阿芙拉型、成品油船,較年初增幅分別為2.8%、0%、3.1%。從數據上看,我國新造船價格漲幅較國際價格漲幅相對較慢,尤其是散貨船,國際上三種主力船型價格漲幅均較高,在10%及以上,而國內漲幅僅在5.4%;我國高附加值船型接單能力增強,油船訂單也有所增加,而我國油船價格的僅微幅增長0.6%。我國新船價格優勢明顯,且船東抄底新訂船舶意圖明顯,更加深我國造船大國地位。

據近期市場信息,韓國政府大幅放寬“接單準則”,默許船企可低于成本3%-6%承接訂單,或將掀起新一輪價格戰,也從側面證明我國新造船價格優勢。我國多數造船企業也已經開始多措并舉降低成本,包括光伏發電屋頂項目、引進修船機器人提高平均作業效率、制造智能化車間采用自動化生產線、發行公司債券等措施,船企縮減成本不僅可以爭取利潤,更能為世界船舶領域拓寬市場份額。

圖 1:中國新造船價格指數

圖 2: Fearnleys新船價格-散貨船

圖 3: Fearnleys新船價格-油船

數據來源:鋼聯數據、MRI

數據來源:鋼聯數據、MRI

二、我國造船行業散貨船競爭優勢強,且高附加值船型不斷優化,產業集中度不斷提高。

我國造船行業散貨船競爭優勢強。盡管去年4-10月,韓國采用合資方法“分享”俄羅斯未來千億美元超級大單、以及其高附加值船型優勢等搶單較多,超過我國新承接訂單,但隨著四季度大宗商品貿易量增加,干散貨市場回暖,運價回升,太平洋及大西洋航線散貨船運力需求增加,國外船東在新造船價格仍處低位下,抄底訂購新船行為明顯,而我國散貨船優勢顯著,新接訂單大幅回升。2017年四季度我國新承接訂單量占全年新承接量的40.3%,后期接單能力發力迅猛,超過韓國,延續世界第一。

我國高附加值船型不斷優化。在散貨船訂單量不斷增加的同時,高附加船的接單量船型也明顯抬升,全球首艘3.88萬噸智能船舶、全球最先進6000噸拋石船、8.4萬立方米超大型氣體運輸船、飽和潛水支持船等一批高端船型和海洋工程裝備成功交付,批量承接了全球最大的2.2萬TEU雙燃料集裝箱船、17.4萬立方米液化天然氣(LNG)船、17.4萬立方米浮式液化天然氣存儲及再氣化裝置(LNG-FSRU)、30萬噸浮式生產儲油船(FPSO)等高技術船舶和海工訂單,新接訂單修載比達0.34。

我國產業集中度不斷提高。全國前10家企業造船完工量占全國58.3%,比2016年提高1.4個百分點。新接訂單向優勢企業集中趨勢明顯,前10家企業新接訂單量占全國73.4%;我國骨干船企優勢明顯,產業核心競爭力不斷提升,有5家企業進入全球完工量前10強,有4家企業進入全球新接訂單量前10強。產業集中度的提高,利于優化重點企業接單模式。

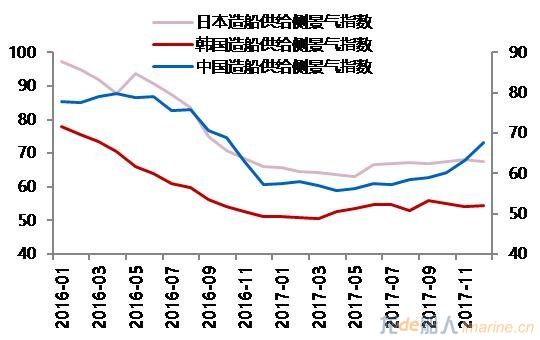

三、中國造船產能利用雖大幅下滑,但在新訂單大幅增加下,供給側景氣度大幅提升,高于日本和韓國。

中國造船供給側景氣指數(CTSI)12月份為67.7,新接訂單保障系數為90.7%、手持訂單保障系數僅為162.9%,目前我國造船產能仍處優化階段,產能利用率持續下滑,但在新訂單保障系數的拉動下中國造船景氣指數振蕩上升,并于2017年的末尾再次重回景氣指數第一的位置;日本造船供給側景氣指數(JTSI)12月份為67.5,以微弱的劣勢讓出了已經占據37個月的榜首,新接訂單保障系數為68.7%、手持訂單保障系數僅為182.8%;韓國造船供給側景氣指數(KTSI)12月份為54.5,新接訂單保障系數為64.3%、手持訂單保障系數僅為107.4%。中日韓三國造船產能利用率分別為62.3%、66.7%、61.5%。

圖 4:造船供給側景氣指數

數據來源:鋼聯數據、MRI

數據來源:鋼聯數據、MRI

由于我國新造船價格偏低,且產品結構不斷優化、產業集中度提高、產融結合更加深入、船配產業質量升級等方面不斷在提升,加增強了我國船企搶單率,使其在年初新接訂單大幅增加。而競爭國家,韓國企業為爭取接單量,降低新造船價格,但其優勢船型以高附加值船型為主,而高附加值船型運力增量需求有限,盡管去年拆船業高附加值船型拆船量有所增加,新舊更替促進高附加船型的訂購,但各國造船水平的提升同時,也削弱了韓國的競爭優勢。所以筆者認為,短期我國新接訂單的優勢明顯,加之干散貨航運市場的回暖,且船東訂購新船熱情并未消退,我國訂單量仍會持續向好。

來源: 我的鋼鐵網