2015年回顧:整體偏弱

集裝箱增速放緩

八大集裝箱港口除廈門港外,增速均有不同程度的放緩:1北方港口:大連港吞吐量累計下滑2.8%;天津港受八月爆炸事件影響,吞吐量累計減少2.1%;青島港增速3.6%,較同期放緩1.6個百分點;2長三角地區:上海港累計增速3.2%,較同期下滑2個百分點;寧波港累計增速6.9%,較同期下滑5.4個百分點,但仍高于全國平均水平;3珠三角地區港口增速基本保持平穩,深圳港累計增速2%;廣州港累計增速略放緩0.5個百分點。

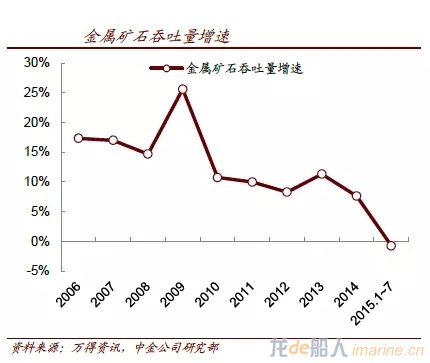

干散貨吞吐量慘淡

全國煤炭及制品吞吐量減少,遠低于去年同期3%和去年全年1%的增長。目前國內煤炭價格較國外煤炭價格便宜20元/噸左右,進口煤吸引力有限。受粗鋼產量放緩影響,礦石吞吐量下滑,增長速度遠低于上年度增速16%。

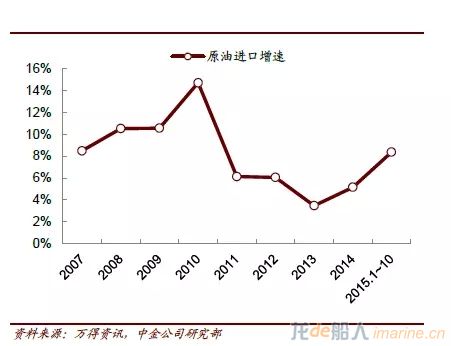

油品吞吐一枝獨秀

受益于國際原油價格走低,油品貿易繁榮,油品吞吐呈現良好態勢。預計明年原油增速仍將維持穩定增長。

2016年前景預測

2016年,航運市場溫和復蘇,集運>油運>干散貨。集運市場供給大幅下滑,需求溫和復蘇,有望連續兩年走入向上周期;油運市場明年供給加速,運價或將比今年回落,但仍將維持在高位;干散貨市場明年緩慢復蘇,大幅改善可能要到2017年。

集裝箱港口將有所改善

從量上看,隨著全球經濟環境的復蘇,預計吞吐量增速從明年二季度開始好轉。良好額競爭格局,集運市場可能的向上周期,都給提價創造了良好的條件。隨著集裝箱船舶的大型化,樞紐港的地位將更加明確。從政策情況來看,港區整合、資產注入、股權激勵以及引入戰略伙伴降低國資比例均是看點。

航運央企整合釋放利好

集運業務的整合將帶來巨大的協同效應,釋放利好;干散貨和油運的整合將增加穩定盈利業務的比例。

目前,中遠和中海已經開始整合,至此,“中國神運”成為“全球第四大集運船隊 ”、“ 全球第三大碼頭運營商” “全球第二大油輪船隊”、“ 全球最大的散貨船隊”。

招商局和中外運長航也開始整合,將誕生一家資產規模超過7000億元的超級央企。

散雜貨港口步履維艱

煤炭吞吐量恢復還需時日,2016年煤炭消費仍將維持負增長。礦石吞吐量低俗增長,但港口間的表現將大不相同:全國礦石吞吐量將保持非常緩慢的增長。隨著外礦的進一步下跌,外礦替代仍有空間。分港口來看,不同港口之間將有非常不同的表現:青島港和曹妃甸港吞吐仍有增長,青島港受益于40萬噸礦石船靠泊限制開放;曹妃甸港主要受益于腹地外礦比例相對較低 2,日照港、寧波港的礦石吞吐可能繼續下滑,主要受制于外礦的替代效應,以及腹地疲弱的礦石需求。

來自中金公司