本帖最后由 龍船客服 于 2016-2-1 11:24 編輯

受到全球經濟長期不景氣以及地區沖突不斷升級的影響,2014年初以來國際油價開啟連續暴跌模式,一度被砸到30美金這一重要關口以下,致使全球經濟恐慌彌漫,包括LNG在內的各種能源開發項目和貿易計劃被迫延遲甚至擱置。

與此同時,全球航運

BDI指數也歷史性的跌破400點,截至2016年1月29日達到317點(歷史最高為11771點),可見當前全球航運市場已經極度低迷,甚至有業內人士警告“海上沒有任何船,貿易已陷入停頓”,世界經濟面臨重大挑戰。

覆巢之下無完卵。受大環境的不利影響,2015年新造船市場繼續低迷,LNG船市場也不例外。主要體現在以下幾個方面:

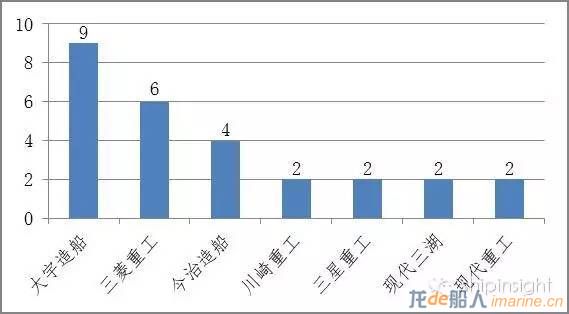

1、新簽訂單顯著減少,較2014年下降50%,占手持訂單的33%。據統計,2015全年成交LNG新船訂單35艘,較2014年的69艘下降50%,占全球手持LNG訂單的33%。成交的35艘訂單中,有27艘為17萬方級大型LNG船,主要集中在如下全球7家船廠。

其中韓國船廠新簽訂單大幅減少,而日本船廠的新簽訂單卻大幅提高,如三菱重工、今冶造船和川崎重工總共承接12艘新船訂單,占2015年全部新船訂單的45%,這主要得益于日本國內LNG船的需求以及日本重返新造船市場的戰略調整。

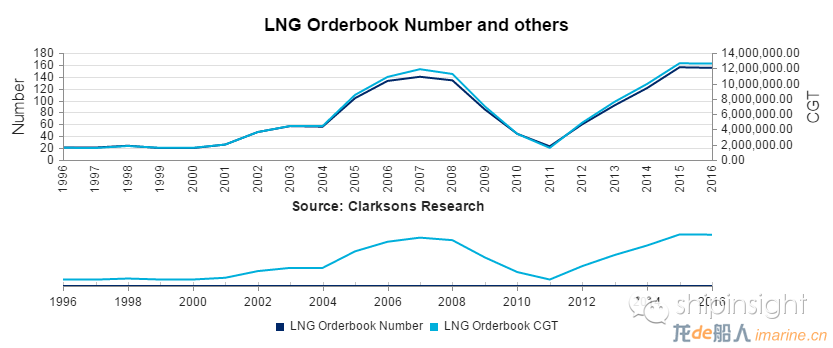

2、手持訂單較2014年增長29%,增速明顯放緩。根據克拉克森統計,2015年全球LNG船手持訂單156艘,累計艙容2450萬立方米,與2014年末手持訂單121艘、累計艙容1894萬立方米相比增長29%,增速明顯放緩。

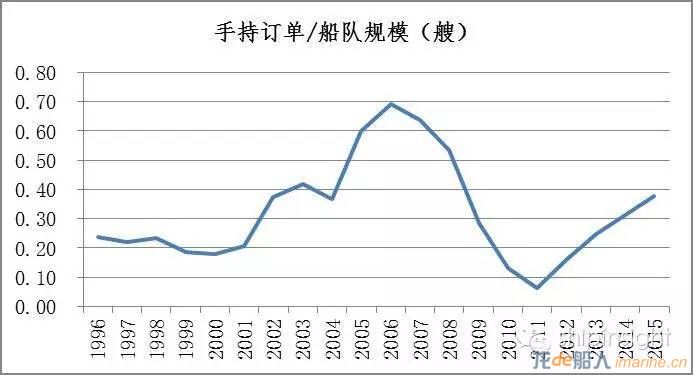

為了分析目前手持訂單的情況,我們用它與現有船隊進行比較,比較結果如下圖所示, 2015年末LNG船手持訂單占整個船隊規模的比例為40%。

從上圖可以看出,該數據從2011年以來一直在不斷增長,導致目前全球LNG船手持訂單累積到156艘左右,這些訂單將于未來2-3年陸續交付,如果不考慮拆解的情況(具體分析見下文),全球LNG船隊將于2019年達到600艘左右的規模,比2015年末船隊規模增長35%。如果全球油價繼續保持當前的低位運行,世界LNG貿易量不能與LNG船隊規模相同程度的增長,將難以避免地導致LNG船隊出現供大于求的尷尬局面(下文會進一步闡述)。

3、全球LNG船隊規模較2014年增長6.8%,實現連續20年正增長。根據克拉克松的統計數據,2015年末全球LNG船規模繼續增長,達到440艘,累計艙容6400萬立方米,與2014末船隊規模412艘、累計艙容5980萬立方米相比,增長6.8%。

以上440艘現有船隊中,有407艘艙容在14W方以上,占整個船隊的92%。具體艙容分布如下圖所示,由此可見當前LNG船隊大型化非常明顯,而目前的手持訂單和新簽訂單也絕大部分為17萬方級的超大型LNG船。

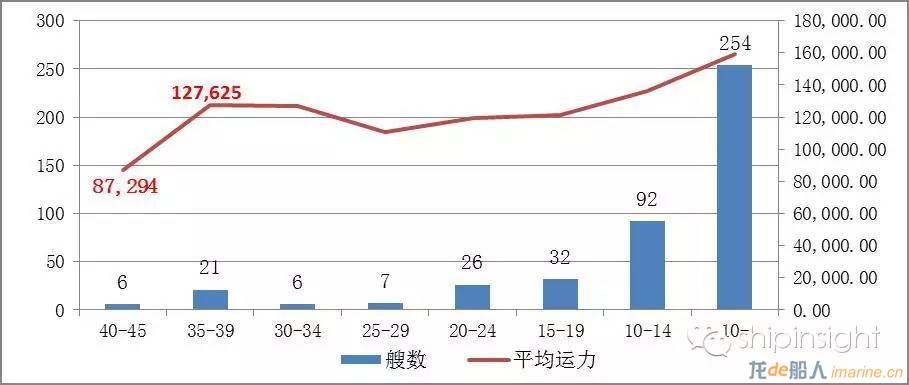

4、全球LNG船拆解量在增加,后續將會有更多12萬方以上的LNG船被拆解。根據克拉克森統計(如下圖),從2006年開始LNG船隊拆解量在不斷增加,有利于消化部分運力,不過即便如此,1996年至今拆解的LNG船只有27艘,2015年拆解的LNG船數量也只有3艘,與龐大的手持訂單量相比,有點杯水車薪。

但是,值得注意的是,2012年出現了第一艘12萬方LNG船被拆解。此外,雖然船隊整體偏年輕化,但是已有6艘船超過40歲,21艘船超過35歲(平均運力12.7萬方),可以預見接下來被拆解的大型LNG船數量將不斷增加。此外,隨著各種新規則規范的不斷推出,尤其是Tier III的強制執行,未來被拆解的LNG船數量和速度都會進一步加快,從而釋放一定的船隊增長空間,消化一定的現有運力。

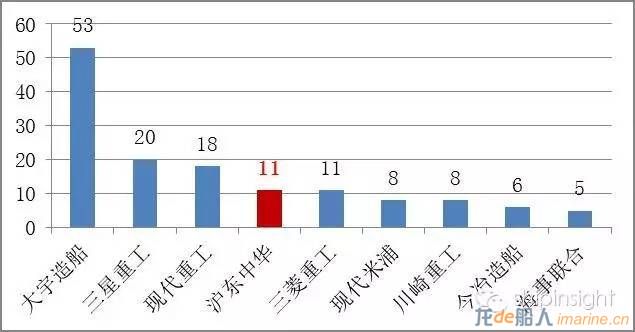

5、全球主要LNG造船廠各有喜憂,總體而言韓國船廠問題較大,日本船廠情況良好。據統計,手持訂單中14萬方以上LNG船的建造船廠只有9家,其中韓國4家、日本4家、中國1家(滬東中華,排名第4位)。這9家船廠總共手持LNG船訂單140艘,占到全球總訂單量的92%;前五位的船廠手持訂單總量為113艘,占全球總訂單的72.4%。

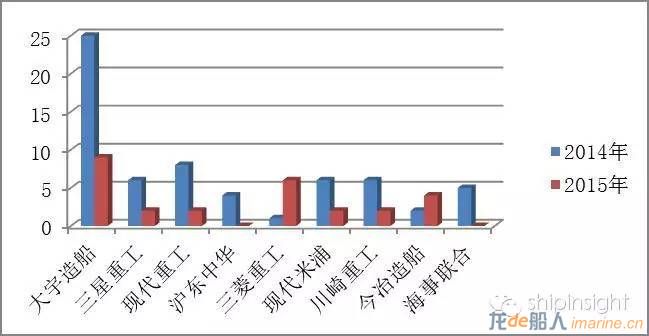

對比2014和2015年的接單情況,除了日本的三菱重工和今冶造船之外,其余船廠2015年LNG船新簽訂單均出現大幅下滑,尤其是韓國三大船廠,而日本船廠得益于日本國內LNG船的需求以及日本重返新造船市場的戰略調整,三菱重工和今冶造船兩家船廠訂單大增,而其余幾家船廠訂單數量也很搶眼。

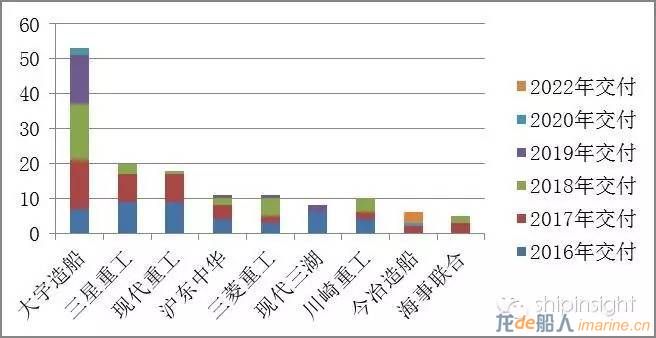

此外,各主要LNG造船目前的經營情況也大不相同。如下圖所示,三星重工、現代重工和現代三湖3家韓國船廠的手持訂單接近或超過50%在2016年交付,2016年之后的訂單會比較緊張;今冶造船和海事聯合2家日本船廠的手持訂單主要2017年及以后;大宇造船、滬東中華、三菱重工3家船廠的手持訂單的交船期在各年中分布比較均勻。

6、受大環境的影響,LNG船日租金和LNG船東收益大幅下滑,約72%。受到國際油價和全球經濟不景氣的影響,LNG船期租租金和LNG船東收益也出現大幅下滑,以16萬方LNG船為例,租金由2012年的14萬美金/天跌到現在的4萬美金/天,約下降72%。

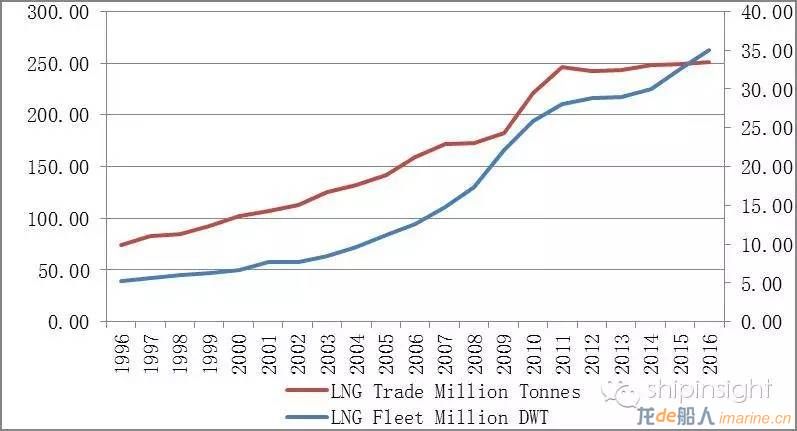

7、LNG船貿易量趨穩,但是船隊增長速度大于貿易需求,存在運力過剩。受到國際油價和全球經濟的影響,LNG船新簽訂單和LNG船租金大幅下滑,但是全球LNG貿易量卻未出現下降,相反有輕微的增加。然而,如果我們對比全球LNG船運力和全球LNG貿易量(如下圖所示),就會發現從2011年開始世界LNG貿易量便停止高速增長,而全球LNG船隊運力卻在仍在直線上升,難以避免的導致運力過剩,這也是當前LNG船日租金大幅下滑的主要原因之一。而導致兩者走勢反差的主要原因,又在于對短期內LNG貿易量增長的過分樂觀。

8、世界能源格局正在醞釀巨大調整,雖短期受經濟環境影響,但是大趨勢沒有改變。隨著世界各國對清潔能源需求的不斷增加,全球能源結構也在發生著重大變化,世界第一大能源(石油)的消費量增速正在逐漸放緩并趨于穩定,而氣體能源消費量(主要是天然氣和石油氣)正在直線上升,有機構預測氣體能源消費量將在2037前后超越石油成為全球第一大能源。雖然由于當前油價低迷,航運停滯,經濟不景氣,能源結構變革的進程受到一定影響,但是大趨勢不會被改變。

總體而言,受到大環境的影響,當前LNG船市場并不樂觀,除了LNG的需求受到低油價的壓制之外,LNG船隊自身存在著較為明顯的運力過剩,導致運費大幅下降,上游LNG項目投資也大面積推遲,可以預見接下來的2-3年這種局面不會有大的改觀。

但是,人活著總要有希望,不能因為眼前的困難而否定最開始看好這個市場的理由。最開始看好LNG船市場的原因,首先就是基于世界能源格局的巨大調整所帶來的機會,而至今為止這個大的趨勢并未改變。因此,我們仍然需要對LNG船未來市場繼續保持樂觀的態度,相信風雨之后會見到美麗的彩虹。

來源:shipinsight