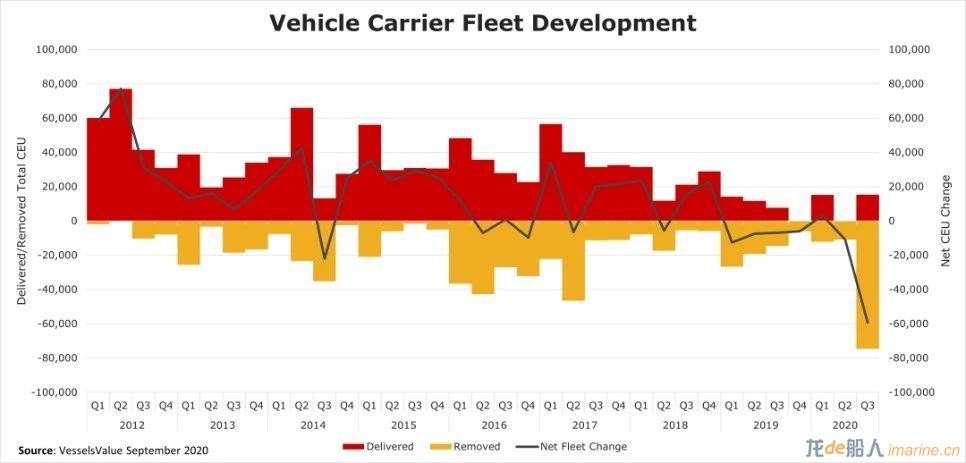

船隊發展

在新冠疫情的影響下,汽車運輸船隊的發展正經歷著自2008-09年全球金融危機以來的最大波動。2020年,6,500 標準車位(CEU)汽車運輸船的租金跌至10,000美元/天,降幅超過40%!

超過97,000CEU的運力被削減,而2020年的新交付量僅為30,000CEU,相當于船隊總運力凈減67,000CEU。如果加上2019年的運力萎縮,全球船隊凈減總量達100,000 CEU。運力的減少卻未對總體上仍處于供過于求狀態的汽車運輸船隊造成顯著影響。

如圖1所示,2012- 2015年,市場上噸位供過于求的態勢明顯;2017-2018年也顯示出類似的態勢。2012年至2018年,船隊運力年均增長83,000CEU。

若要逆轉目前的供需失衡,需要相當一段時間的持續高拆船量。

圖1. 2012年至2020年全球汽車運輸船隊發展情況(CEU運力凈變量、新交付CEU運力與拆除的CEU運力對比)

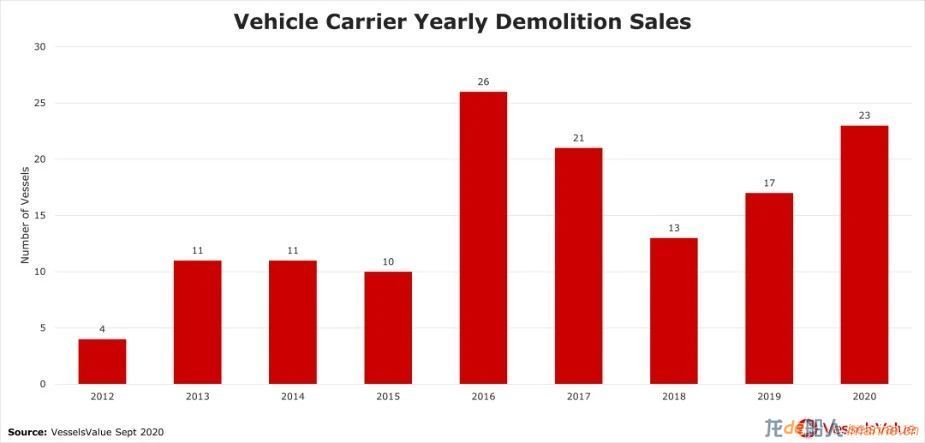

拆船活動

汽車運輸船的拆船活動在今年第二季度加快了速度,其中以日本船東為首,已有12艘汽車和卡車專用運輸船(PCTC)送往拆除。

此后又有10筆拆船交易完成,僅8月平均每周就有1筆拆船交易達成(參見圖2)。

圖2. 2020年7月以來全球拆船交易記錄

自2008年以來,隨著船齡較低船只的拆船活動逐漸形成趨勢,平均拆船年齡已降至28.5年。

其中,汽車運輸船Atlantic Highway,是有拆船記錄以來拆除的第二年輕的船只;而最年輕的被拆除船只Diamond Highway于2019年12月出售拆除時,船齡為15.7年。

此外,被拆船只的平均尺寸也在上升,到2020年達到4500CEU,增幅為13%。

隨著日本航運三巨頭NYK、MOL和K-Line攜手推動液化天然氣(LNG)動力替代傳統動力,VV預計未來的拆船交易也將進一步增長。

圖3顯示,按目前的進度,2020年將是汽車運輸船拆船交易創紀錄的一年。

圖3.汽車運輸船的年度拆船交易記錄,預計2020年將創歷史新高

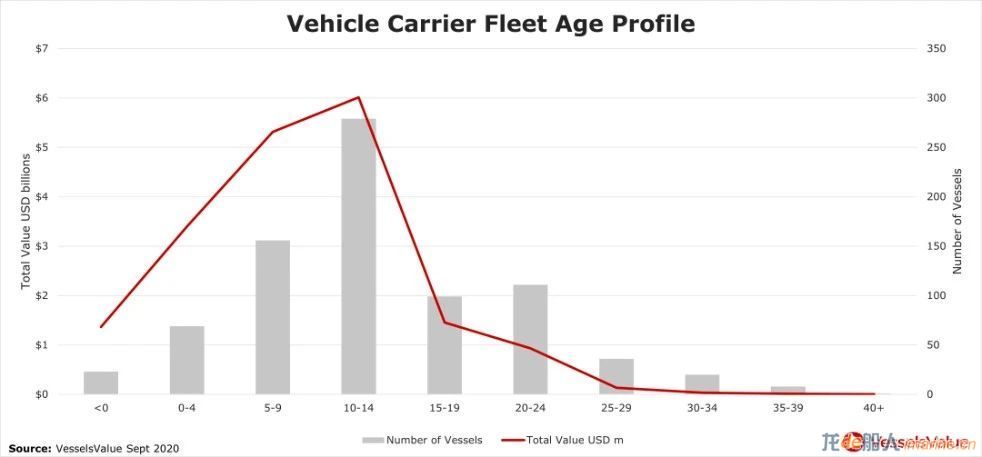

船隊船齡概況

通過分析全球汽車運輸船隊的年齡分布,我們可以看到目前有176艘船只的船齡為20年或以上(如圖4所示),數量占總船隊的22%。

表面上看,這些是當前市場上待拆除的主要對象,拆除這些噸位也將有益于船隊總體船齡的改善,并將這些非核心噸位從競爭激烈的市場中移除。

但是,由于這些船只在當下和未來仍有一定的盈利能力,許多船東并不愿意就此拆除這些老舊船只。

圖4.汽車運輸船隊的年齡分布

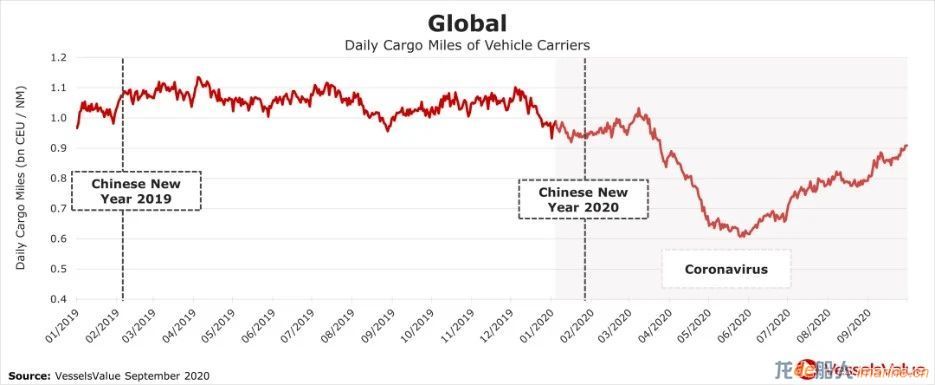

貨量海里需求

2019年,汽車運輸船的市場需求基本保持穩定,伴隨通常的季節性波動。

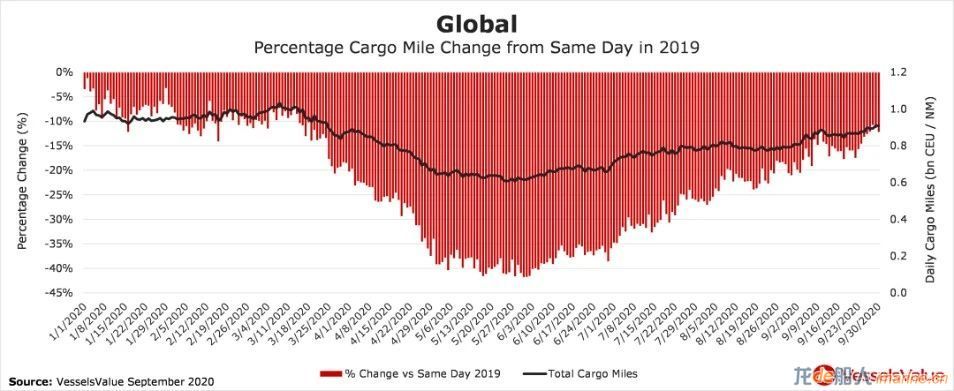

圖5顯示了汽車運輸船的每日貨量海里需求,以十億CEU-海里表示。

圖5.自2019年1月以來全球汽車運輸船每日貨量海里需求(十億CEU-海里)

受新冠疫情影響,2020年的市場需求一開始受到了10%的重創。之后隨著疫情從亞洲蔓延至西方,需求遭到全面打擊,市場陷入癱瘓。 在4月疫情最嚴峻的時期,歐洲車輛生產幾乎全線停止,全球小汽車銷售量創紀錄驟降,達到47.5%。 由此對車輛運輸需求產生的連鎖效應也同樣嚴重,到5月底下降了42%。 圖6顯示了2020年每日貨量海里與2019年同日相比的百分比變化量,非常清晰地顯示出當前需求的走勢。

圖6. 2020年1月以來的全球每日貨量海里需求(十億CEU-海里)需求從6月開始穩步回升,但直至9月仍然較去年同期低16%。

中國的輕型汽車銷售量已連續5個月增長,約占全球銷售市場的30%。然而,該增長幾乎全部來自于國內生產,通過汽車運輸船進口的部分不足5%,因此對全球CEU-海里的需求量影響很小。

汽車運輸船閑置情況

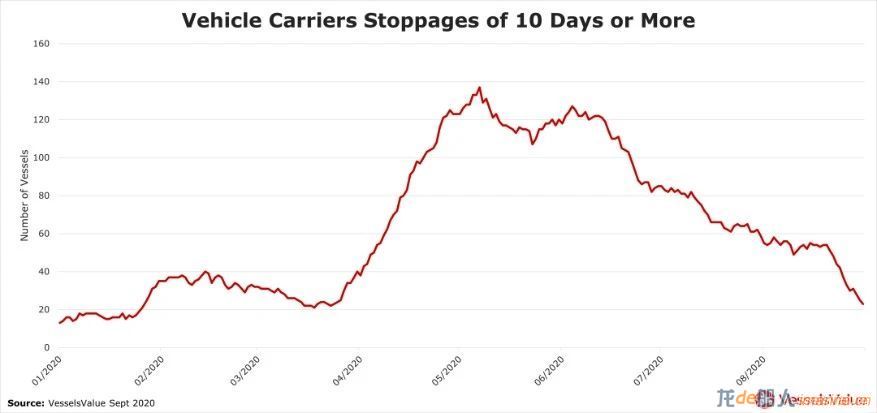

新冠疫情迫使許多運營公司的汽車運輸船閑置。通過VesselsValue的AIS(船舶自動識別系統)信號追蹤數據,我們可以推斷近10天或任何指定時間段內記錄為靜止狀態的船只數量。

圖7顯示了2020年1月至9月的數據。

圖7. 汽車運輸船靜止10天或以上的船只數量

閑置船數在5月達到峰值,總計139艘船,占全球船隊的18%。此后逐步回到今年年初的水平,目前閑置船只為20艘。

這是一個積極的現象,我們預計隨著未來幾個月船隊凈運力減少,供需基本面趨于平衡,租金情況也將有所改善。

資產價值

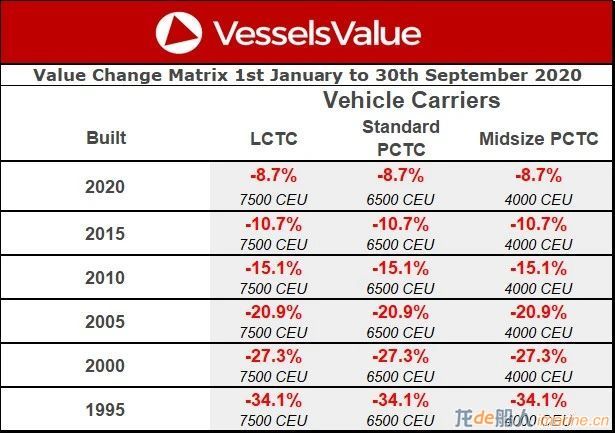

如前所述,新冠疫情造成的需求疲軟與船隊整體供過于求,導致汽車運輸船的資產價值整體下降。

圖8顯示了2020年1月1日至2020年9月30日之間船隊資產價值的變化百分比,資產價值全線縮水。

圖8.2020年1月1日至2020年9月30日的資產價值變化矩陣

其中受影響最明顯的是20年船齡的船只,價值整體下跌了27%,而10年船齡的中型汽車運輸船價值則下跌了15%,相比之下幅度略小。

以大型汽車和卡車運輸船(LCTC)Hoegh Trotter(8,500CEU,2016年12月造)為例。

該船在2020年1月5日的VV估值為6,448萬美元,到了9月27日其估值已下跌了620萬美元,跌幅達9.6%,相當于9個月內折舊了3.8年。

在一個相對流動性不強的市場來說,是非常值得注意的,但這樣的情況并非特例。

總結

拆船量的增加帶來了全球汽車運輸船隊的總體凈存量的改善,同時需求也有所恢復,然而整體市場情緒仍然低迷。

做為行業龍頭的運營公司Wallenius Wilhelmsen 近期確認,其15艘自有船只仍處于冷閑置狀態,另外正在考慮增加5艘閑置船只,今年晚些時候再選擇3艘進行拆除。

多數運營公司不認為市場能夠很快恢復,只能盡量經營現有運力,以迎接后疫情時代的新運營環境——需求量與2019年相比已下跌16%。因此VV預計,進入2021年,拆船量將持續現有的增長態勢。

除非國際疫情形勢有明顯好轉,貿易環境仍將充滿挑戰。年關到來之前,全球汽車運輸資產價值或將進一步下跌。

來源:VesselsValue