馬士基今日(18日)發布2020年第三季度財報,息稅折舊及攤銷前利潤(EBITDA)增長39%至23億美元,但營收下降1.4%至99億美元。與第二季度相比,業績表現受益于需求的持續恢復。

A.P. 穆勒-馬士基首席執行官施索仁(Søren Skou)先生表示: “盡管新冠疫情對公司大部分業務帶來負面影響,但我們嚴格執行既定戰略,所以第三季度利潤和現金流實現穩健增長。同時在本季度,我們進一步整合、簡化海運及物流業務(Logistics & Services)組織架構,完成對歐洲關務公司KGH的收購,并繼續整合倉儲配送公司Performance Team,以支持物流與服務業務取得良好業績表現。”

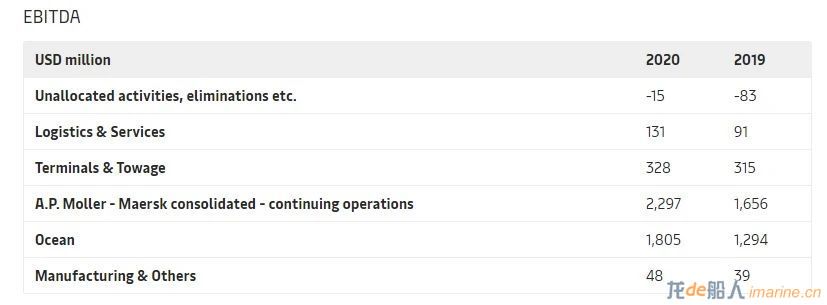

盡管貨量減少3.6%,但公司通過繼續進行靈活的運力部署、降低成本,且因某些航線需求突然回升致使短期運價出現暫時上漲,海運業務(Ocean)向好,成為本季度驅動業績增長主因。海運業務利潤增長5.11億美元,達18億美元,EBITDA利潤率達25.4%。

得益于供應鏈管理、多式聯運業務需求大幅增加,收購Performance Tea團隊帶來的成效,物流與服務業務(Logistics & Services)實現業績增長。在第三季度,營收增長了11 %,利潤增長44%。盡管重組費用為4000萬美元,但EBITDA從2019年同期9100萬美元增長到1. 31億美元。碼頭及拖輪業務(Terminals&Towage)盡管貨量及營收下降,但公司致力于成為世界一流的運營商并為此付諸努力,不斷提升利潤率及盈利水平。

因經營活動產生的現金流增加,資本支出總額降低,投資資本現金回報率(CROIC)過去十二個月從9.9%上升至13.9%。同樣,隨著利潤提高、投資資本略微下降,稅后投資資本回報率(ROIC)過去十二個月從3%增長至5.9%。

2020年前三季度,自由現金流為30億美元,使公司能進行股票分紅、收購及減少債務。計息債務凈額從2019年底的117億美元降至2020年前三季度108億美元。

股權回購項目

鑒于公司業績和現金流表現,董事會決定啟動為期15個月的100億丹麥克朗(約16億美元)的股權回購計劃,其中第一部分(5億美元)預計將于12月開始。剩余部分有待于在2021年3月下一屆年度股東大會獲批。

2020年前景展望

基于目前公司業績情況,馬士基在2020年11月17日宣布上調業績預期。預計在計算重組和整合成本前,2020全年息稅折舊及攤銷前利潤(EBITDA)將在80-85億美元之間,2020年10月13日發布的預期為75-80億美元。

因新冠疫情影響,全球集裝箱需求增長在2020年預計收縮4-5%。海運業務的有機增長將略低于平均市場增長水平。

2020年總資本支出(CAPEX)預計為15億美元,同時維持高現金轉化率(經營現金流與EBITDA相比)的預期。

2020-2021累計的總資本支出(CAPEX)預計仍為45億至55億美元,同時維持高現金轉化率的預期。

2020年第三季度業績表現:

上表分別是:海運板塊/物流及服務板塊/碼頭及拖輪板塊/制造及其他板塊/未運營及正在剝離業務/馬士基持續運營業務

上表分別是:未運營及正在剝離業務/物流及服務板塊/碼頭及拖輪板塊/馬士基持續運營業務/海運板塊/制造及其他板塊EBITDA情況

2020年業績影響因素:

由于新冠疫情、燃油價格、運價及宏觀經濟疲軟等因素,A.P. 穆勒-馬士基2020年全年業績充滿不確定性。根據預期收益水平和其他相同的條件,以下關鍵因素將對A.P. 穆勒-馬士基2020年全年業績表現產生影響: