各國政府正在實施更有效的氣候政策,利益相關者也在向企業施壓,要求減少排放。作為回應,DNV 看到商業 CCS 項目的公告和投資顯著增加,特別是在工業部門(如石油和天然氣、鋼鐵、水泥和垃圾焚燒發電),他們在近期內減少大量 CO2 排放的技術替代方案有限。

2020 年,全球有26 個商業級 CCS 設施在運營,捕獲近 40 MtCO2。最新的“2050 IEA 凈零排放”方案要求到2030 年全球捕獲約 1.6 GtCO2/年,到 2050 年捕獲約 7.6 GtCO2/年。IEA 預測未來 5 年將略有增長,并在接下來的 25 年快速擴張。

DNV還預測,由于歐洲的碳價格上漲,CCS在未來30 年內將大規模擴展。但是,由于中國和印度等高度工業化國家的競爭性碳價格預計不會在2035年前出現,DNV預測與IEA長期方案相比,規模擴大較為有限。DNV估計,到2050年,CCS將僅占約2.2GtCO2/年。

01工業CO2捕獲

任何大型 CCS 項目首先都是從工業設施中捕獲 CO2。成熟的 CO2 捕獲技術可將 CCS 應用于幾乎所有行業,但近年來,我們看到CCS 的重點已從化石燃料發電領域轉移到水泥、鋼鐵、煉油、氫氣和氨氣等主要行業。

從氣體排放流中去除 CO2最成熟的方法是在周期性的吸附-脫附循環中使用化學或物理溶劑進行分離。在這些方法中,胺基溶劑最為常見。在未來十年內,我們預計將看到更多的CO2 去除技術成功進行商業示范。其中包括用于化學分離的高級溶劑、使用固體吸附劑的吸附/脫附循環、用于燃氣發電的超臨界CO2 循環(如 Allam 動力循環)以及用于水泥生產的間接煅燒。

目前各行業的 CO2捕獲成本差異很大,從每噸CO2 15 到 125美元不等,但預計會有所下降。最大的節省可能來自:

1) 項目復制和規模經濟;

2) 工藝改進以及 ;

3) 技術提供商之間的競爭加劇。

該技術的廣泛應用對于大幅降低成本至關重要,而碳價格的上漲將進一步加強發展。

02負排放CCS

負排放技術 (NET) 將抵消難以脫碳行業的排放,并在恢復大氣碳預算方面發揮重要作用。負排放可通過生物質能結合碳捕捉與封存 (BECCS) 或直接空氣捕獲 (DAC) 結合地質存儲來實現。在“2050 IEA 凈零排放”方案中,到 2050 年,BECCS 和 DAC 需要捕獲和地質存儲約1.9 GtCO2/年。

BECCS 從生物質能源發電過程(如發電和供熱或生物燃料生產)中捕獲 CO2,并將其地質存儲。許多擁有碳輸送和存儲基礎設施的生物能源發電廠可通過BECCS 進行改造,它采用成熟的生物能源和生物燃料技術,并能使用與化石燃料資產相同的 CO2 捕獲技術。IPCCSR15 報告強調了 BECCS 在實現氣候目標方面的作用,即到2030 年封存約 1 GtCO2/年,到 2050 年封存約 8 GtCO2/年。目前,全球有五個運營的 BECCS 設施,每年共捕獲 1.5MtCO2。其中最大的是美國伊利諾伊州工業CCS 設施,該設施每年可從其生物乙醇工藝中捕獲高達 1 MtCO2。BECCS 的大規模部署需要可持續的生物原料供應鏈和類似的CCS 大規模部署。利用當前的技術和即將到來的 CCS 基礎設施,可迅速擴大規模。

DAC 是一套直接從大氣中去除 CO2 的技術。為了實現負排放,DAC 必須與永久性 CO2 存儲相結合。與工業煙氣中的CO2 濃度 (5-30%vol) 相比,環境空氣中的 CO2 濃度相對較低 (0.04%vol),這對 DAC 來說是一個巨大的挑戰;較低的濃度需要更大的裝置和更高的能源成本。

如今,BECCS 技術能夠以比 DAC 更低的成本和更大的單設施處理量實現負排放。通過 BECCS 捕獲 CO2 的成本低至 25 美元/tCO2(盡管某些工業流程的成本可能是其三倍),單個設施可捕獲的量高達1MtCO2/年。相比之下,通過DAC 捕獲 CO2 的成本高達 600 美元/ tCO2,而目前最大的 DAC 設施每年僅捕獲約 4 ktCO2。這使得 BECCS 在經濟上對希望抵消其排放的投資者更具吸引力。考慮到這一點,DNV 預計 BECCS 將在短期內成為主要的 NET 技術。

碳捕獲、利用與存儲 (CCUS)

意味著永久的 CO2存儲過程和 CO2 利用路線(CO2用于各種用途)。提高石油采收率 (EOR) 是其中一個主要例子。雖然CCS 和 CCUS 通常可互換使用,但我們要指出,使用 CCS 是強調本章的重點是關于導致永久存儲而不是利用的路線。

03CO2輸送和存儲基礎設施

將 CO2 源連接到永久地質存儲地點是 CCS 鏈的重要組成部分。今天,CO2主要通過管道輸送,但船舶和卡車運輸也是一種選擇。使用船舶運輸的靈活CCS 基礎設施可適應未來的捕獲項目和存儲地點。對于負擔不起專用管道的小型 CO2源,船舶也更適合。

研究已經在世界范圍內確定了許多合適和安全的 CO2地質存儲地點。但這些地點也必須靠近捕獲廠,而存儲地點的標識、評估和許可需要長達10 年的時間。因此,CCS 基礎設施的短期(如 2030 年)將發展主要發生在已專門制定法規的地區(北歐、北美、澳大利亞)。

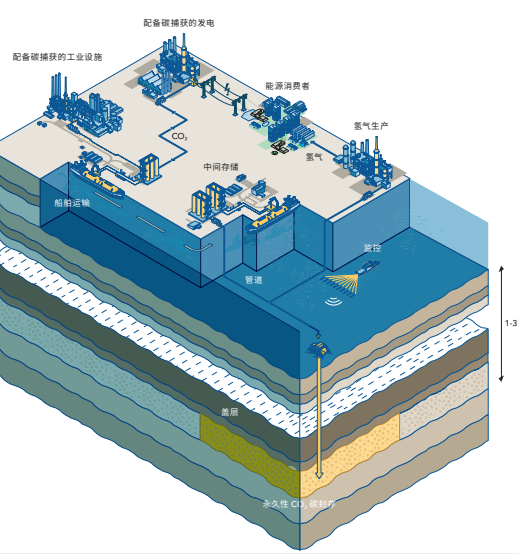

圖2 不同工業設施和電力生產的碳捕獲、管道 和船舶運輸以及 CO2地質存儲的示意圖。圖片來自 Longship – 碳捕獲與存儲白皮書 (挪威石油和能源部,2020 年),最初來自 Gassnova。

在荷蘭、挪威、英國和意大利等國家靠近尚在開發中的存儲地點的工業化地區建立CO2 輸送樞紐,將使工業集群能夠共享輸送和存儲基礎設施,減少成本和交付周期,從而加快大規模發展 CCS。挪威的 Longship項目是一個公私合作項目,涵蓋Equinor、Total 和 Shell 等重量級企業,是目前正在建設的一個最大的 CCS 基礎設施。

如果融資成功,Longship 將首先把從垃圾焚燒發電和水泥設施中捕獲的 CO2運送到海上鹽層中存儲。然后將新的CO2 捕獲地點連接到該基礎設施,以擴大處理能力。DNV 估計,隨著 CCS 從每年 0.8MtCO2擴大到每年 10 MtCO2,該價值鏈的成本將下降50% 以上。

04CO2捕獲和利用

碳捕獲與利用 (CCU) 涵蓋將捕獲的 CO2 用于各種用途的技術,如合成燃料和化學產品、混凝土養護和藻類。在最終產品中永久捕獲 CO2 有可能對氣候變化產生積極影響。但是,不能永久從大氣中去除CO2 或只是在有限的時間內去除的方法(例如利用 CO2作為化石燃料的替代碳源)作為氣候緩解措施的效果有限。

在大規模部署 CCU 技術的同時,必須對利用過程的碳足跡進行仔細和徹底的生命周期評估。盡管 CCU 可創造循環碳經濟并減少對化石燃料的依賴,但短期內擴大規模的潛力受到經濟條件限制(例如,與標準產品相比,CO2 衍生產品的成本更高),而且可在單個設施處理高達ktCO2 或 MtCO2 的大批量轉化技術的可用性有限也形成約束。

05DNV觀點

CO2 捕獲技術已經成熟,在商業上可用于所有工業部門的大型項目。在未來十年內,更多的捕獲工藝將達到商業成熟度。捕獲成本,而不是技術,仍然是CCS 實施的主要限制。

建設輸送基礎設施和確定存儲地點是實現 CCS 的關鍵。預計未來幾年,CCS 價值鏈的發展主要在歐洲,歐洲已專門制定針對CO2 存儲的法規,并出臺了有利的財政和政治支持。

大氣 CO2去除的應用有限,但如果得到適當政策和認證抵消方法的支持,可通過大規模部署 BECCS 來加速。除了 EOR 應用外,CCU 需要在商業和技術上進行開發,然后才能大規模(>500kt/年)應用于多個特定應用;因此,預計短期內它不會成為減少CO2 排放的主要推動因素。

憑借有利的條件,CCS 正在以更快的速度發展。但對于符合巴黎標準的能源未來而言,該速度還不夠快,需要在全球范圍內采取更為穩健的碳定價和其他激勵措施。在適當的支持下,CCS 能夠發揮必要的作用,幫助過渡到凈零排放能源系統。