總體而言,2021年的新造船市場是自2015年以來最活躍的一年。但是,2021年第四季度,新造船訂單數量急速下降。大量的新造船訂單、創紀錄的鋼材價格和投資者信心的回升,促使新造船價格出現自2008年以來前所未有的高漲。

集裝箱船豐厚的收益有助于增加新造船訂單量。但是,集裝箱船新造訂單量很可能會在2022年出現逆轉。由于散貨船和油輪的新造訂單無法填補集裝箱船新造訂單縮水留下的缺口。這將縮短船廠的交付周期和新造船排期。

鋼鐵價格預計會下降,即使鋼鐵價格不太可能回到2021年之前的水平,但依舊將導致新造船價格的下跌。

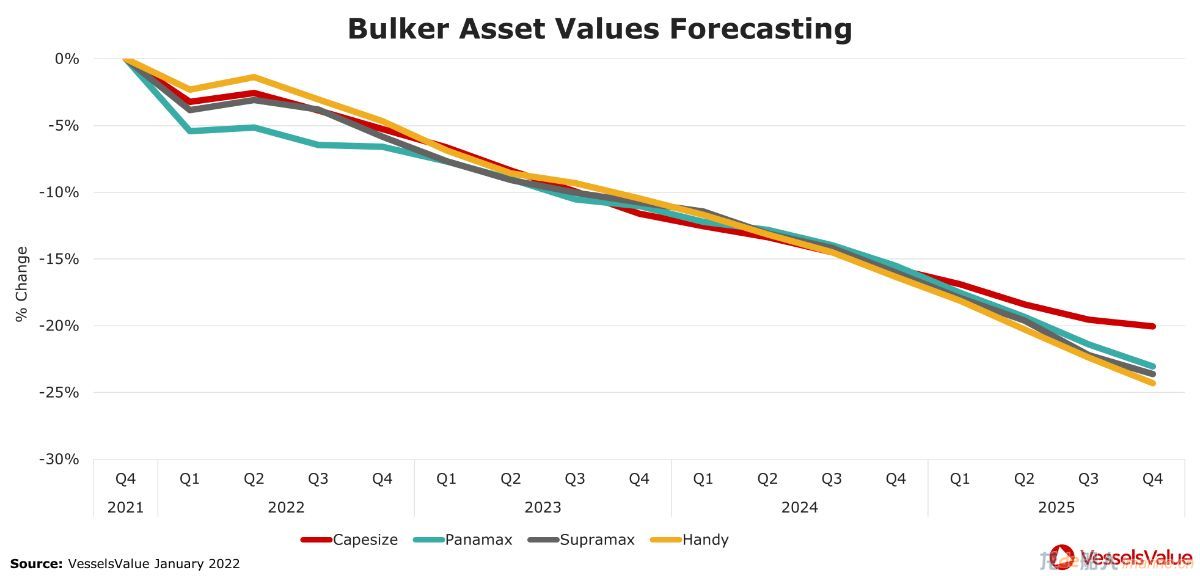

干散貨船

好望角型散貨船的租金在2021年10月份飆升至每日86,953美元,這是自2009年以來最高的價格,隨后大幅回落至每日30,000美元。次好望角型散貨船的價格走勢也相似,其租金最終回落到每日26,000至27,000美元左右。

中國國內煤炭供應有所增加,沿海的船舶擁堵情況似乎得到緩解,因擁堵而滯留的船只數量也已減少。

今年年初,收緊的中國房地產政策抑制了建筑活動,導致房屋建筑開工量下降了近7%。隨著政府將重點放在交換項目和產量限制上,鋼鐵產量的增長可能在不久的將來放緩。這與北京冬奧會之前的減排目標相結合。去年10月和11月,中國的煤炭產量明顯增長,而印度煤炭產量較去年同期增長了7%。隨著太陽能和風能發電量的激增,中國減少了對燃煤發電廠的依賴。

印度的動力煤進口量預計將在2020年到2024年增長6,000至7,000萬噸。糧食、大豆和其他小型貿易貨物量已大幅增加,讓2021年的總噸海里需求增加了約4.6%。

目前,散貨船新造訂單數量已增加到總船隊的6.5%。船隊增長緩慢連同未解決的運力供應低效問題,或許會導致未來4年的平均運力增長僅約2.5%。為實現IMO頒布的溫室氣體排放目標,船舶可能會降低航速,這會對船隊的有效貿易能力產生負面影響。

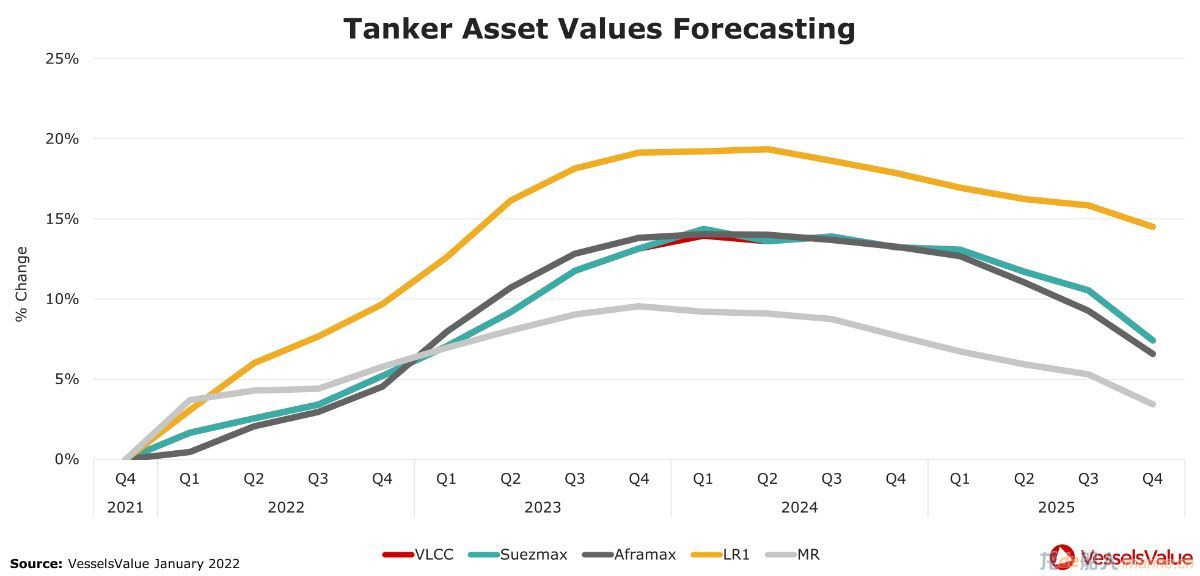

油輪

雖然進入了傳統旺季,但超大型油輪的收益仍然低平。不過,較小型油輪的際遇并不完全相同,其運價在2021年12月份有所上漲,但這僅限于主要在西半球運營的油輪。

全球對石油的需求有所提升,但新冠疫情相關的限制使各地需求增長不平均。歐佩克緩慢向市場增產的行為對海運量產生了負面影響,石油高需求的地區需要進一步提取當地石油庫存。

不斷增加的油輪拆船量給油輪市場帶來了一線希望,再加上低庫存和需求回暖,這將為未來強勁的油輪市場埋下伏筆。油輪收益處于20年來的最低水平。然而,油輪的收益將從這低點開始逐步走高,一直到2024年。

2021下半年的油輪新造訂單已經放緩,并降至10年來最低的季度水平,這預示著未來的油輪市場供需平衡。隨著消費者需求的恢復,復蘇預計即將到來,油輪供應將足以滿足運量增長。

油輪市場的噸海里從2020年的負8.4%提高到了2021年的0.8%。如果未來新冠疫情得到抑制,結合燃料運輸需求的復蘇,油輪市場如此正面的改善將在2022年加速。

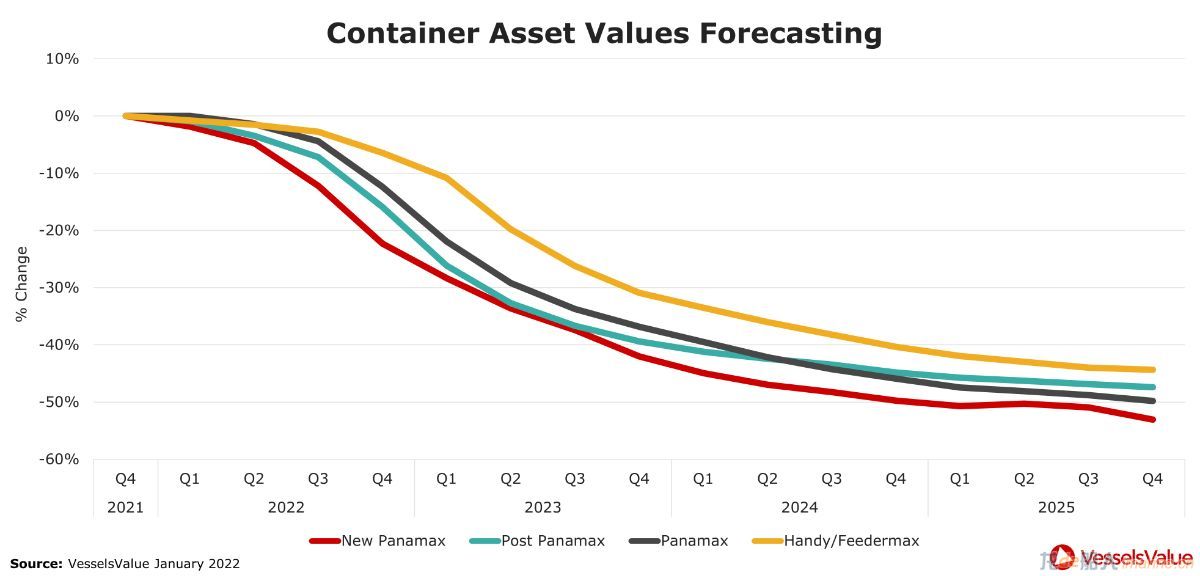

集裝箱船

集裝箱運費在第四季度一直保持在非常高的水平。新冠疫情引起的港口運營中斷和擁堵延長了這前所未有的高收益周期。自去年8月以來,6,500TEU的集裝箱船租金超過了每日100,000美元,對比2020年,同期租金僅為每日25,500美元。

新冠病毒變種奧密克戎的出現和集裝箱船的低交付量,有可能在2022年為集裝箱市場帶來正面影響。盡管存在供應鏈危機以及用箱問題,但這些問題預期會得到改善。

在2022至2024年間,擁堵情況可能不再像2021年那樣影響實際可用的船舶量,這將促使更平衡的市場和更低的租金。到目前為止,集裝箱船新造訂單已增加了360萬標準箱。這是自2008年以來的最高水平,占船隊總數的22%。

市場如此強勁,拆船量自然保持低位。然而,隨著集裝箱船市場在2022年至2023年間恢復平穩、新法規生效時,拆船量會有所增加。隨著大量新船舶在2023年交付,預計市場表現將略低于過去18個月至2年前的水平。

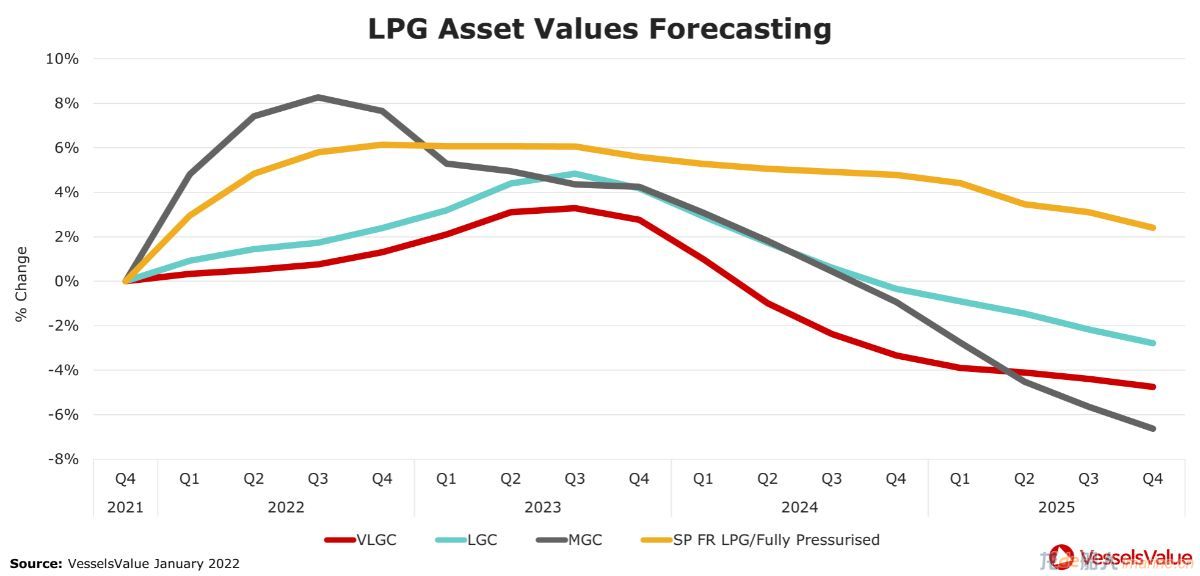

液化石油氣船

盡管美國丙烷產量增加了6%,但國內高消費和低庫存導致2021年第四季度的液化石油氣出口下降。液化石油氣不理想的價格使歐洲對其興趣并不高。

巴拿馬運河的擁堵導致VLGC(超大型液化氣船)的等效期租收入在2021年11月達到每月100萬至140萬美元之間。穩定的需求和超高的天然氣價格使氨的價格持續上漲。

美國乙烯生產在經歷颶風艾達造成的破壞后已恢復,隨之而來是價格下降和部分出口重啟。隨著汽車和空中交通量的增加,煉油業在2021年繼續增長。預計未來亞洲、非洲、南美和歐洲對氨的肥料需求將保持穩定。但是在冬季,高價的天然氣可能會抑制當地氨肥料的生產。美國的原料預計將繼續流向亞洲,并根據亞洲國家的生產擴張進行出口量調整,與此同時,流向歐洲的原料量也在增加。

2023年和2024年VLGC領域的船隊增長率會很高。盡管運輸需求上漲,但當船隊增長速度遠超需求增長時,仍會導致租金下跌。對于較小型的液化天然氣船,其船隊將慢慢擴大,但仍不及運輸需求的增長速度,這可能促使盈利增長。

來源:VesselsValue