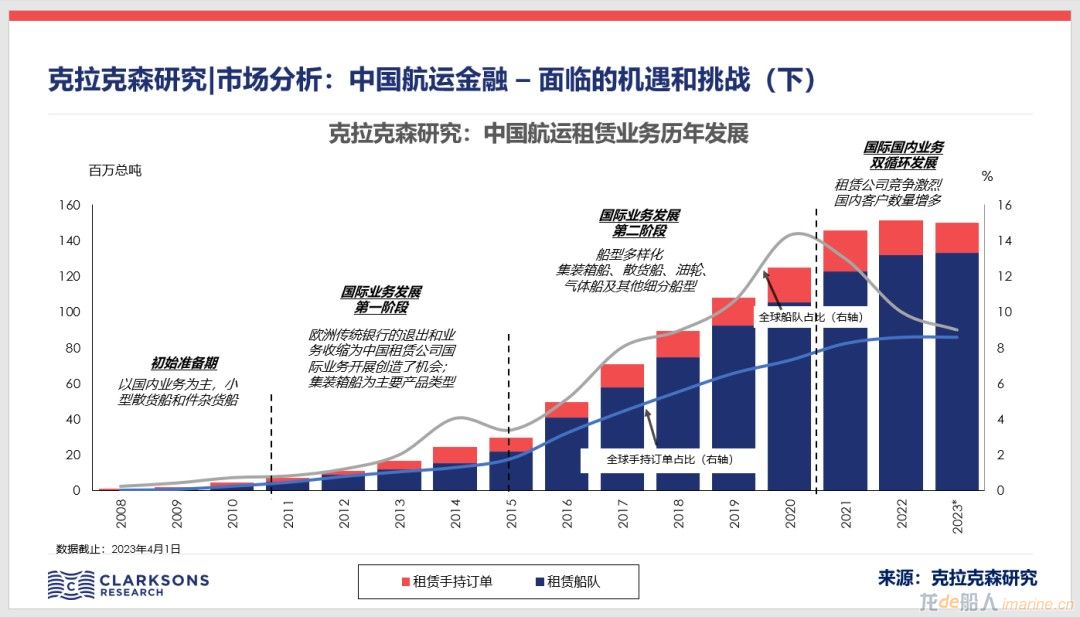

克拉克森2023年一季度《中國航運融資租賃市場》報告:2022年中國租賃船隊增長4%,低于同期中國船東船隊規模6%的增速。目前來看,2023年一季度離開租賃船隊的數量高于同期新加入租賃船隊的數量。2023年一季度租賃船隊規模略有下降。

挑戰1:新增業務難度加大,利率上升,資產價格上漲

2008年后,低利率環境成為航運融資市場的常態。但是當前融資機構面臨利率上升、利潤率下降風險。此前市場上多數觀點認為下半年利率水平會下降,但當前OPEC減產對歐美通脹及通脹預期產生負面影響,美聯儲可能被動加息。這也將放大全球金融市場的脆弱性,以及宏觀經濟的不確定性。我們認為利率很難快速回落。當前,中資租賃公司普遍存在“借短貸長”的資產負債特征。美元加息,短期利率水平與長期利率水平倒掛,負債成本將會顯著增加。

此外,隨著運費市場強勢復蘇的還有船舶資產價格。但是與運費市場各船型趨勢“分層化”不同的是,目前各船型板塊的資產價格均高于2020年前的水平。其中不少船型板塊新造船和二手船價格均處于高位。克拉克森二手船價格指數較2021年初上漲50%+,新造船價格指數上漲近30%。資產價格的上漲一方面降低了潛在融資杠桿率,另一方面也使得金融機構對新項目的審批變的更加謹慎。

挑戰2:租賃公司競爭更為激烈,新進公司業務占比迅速上升,經營性租賃占比提升

自2020年以來,名下有船舶項目的中資租賃公司一直維持在80家上下。這一數字需要說明的是,克拉克森的統計中包含了數量眾多的僅有個別船舶項目的租賃公司,一些船舶租賃期滿退出租賃船隊,影響了數量統計。我們記錄到每年都有新加入航運租賃的公司,此外還有不少正著手開展航運租賃業務的公司。再細看一下兩組數據:

1.頭部租賃公司以外的公司新業務開展更為迅速,克拉克森統計前十以外的租賃公司新增業務占比上升到22.5%。2022年中國前十家租賃公司的新增業務總量較2020年有明顯下降。2022年,中國前十家租賃公司新增船舶租賃業務共282艘船,船舶資產價值合136億美金(包含了資產價值上升因素)。對比2020年,共341艘船,合150億美金。但是,前十大租賃公司以外的新增船舶租賃業務從2020年52艘合9億美金上升到2022年135艘,39.5億美金。

2.租賃公司經營性租賃業務規模擴大,克拉克森統計經營性租賃占比從2018年的16%上升到30%,同時經營性租賃公司數量也相應增加。一方面原因是航運租賃專業化提升的結果,租賃公司更為積極主動尋求項目創新,并愿意承擔一定的經營管理風險和船舶余值風險。另一方面原因是優質融資性租賃項目減少同時競爭日趨激烈,對比之下,經營性租賃具有一定吸引力。

挑戰3:租賃客戶的國內國際雙循環,租賃公司進入不同賽道,差異化競爭成為趨勢

未來航運融資市場的趨勢將是國內國際雙循環發展。國際市場中,多種融資渠道對優秀客戶的競爭更加激烈。國內市場中,除國有船東以外的數量眾多的中小型船東融資需求值得關注。隨著中國航運租賃發展進入新一期發展階段,租賃公司的競爭也將出現分化,面臨租賃客戶群體層級的重新定位和下沉選擇:

1.克拉克森統計,海外客戶的船隊及手持訂單資產價值共計921億美金,占比中國租賃公司所有船舶項目的75%。中國航運租賃公司的國際化發展把中國航運租賃市場帶到了今天的市場認可度。全球貿易的國際化意味著航運是一個國際化市場,航運租賃的發展依賴國際船東。具有資金成本優勢和規模優勢的金租公司參與更多國際船東客戶的競爭,客戶群體從貨主公司、班輪公司擴展到特定細分板塊的優秀船東。全球航運市場期待疫情開放后中國租賃公司的回歸。

2.與此同時,2022年國內船東的租賃項目穩中有升,克拉克森統計以船舶數量計自2013年以來增量首次超越海外客戶。克拉克森統計中國船隊和手持訂單規模總和已經超越希臘船東,成為全球第一大船東國。未來十年,中國船東的全球船隊規模占比將隨著中國海運貿易的增加進一步上升。當前中國有3500家船東公司,其中擁有6-20條船的中小型船東有365家,擁有21條船以上的船東數量為64家。對于本土特征更加明顯的中小型租賃公司,如果能找準定位發揮自身靈活高效特點,將會有更多的發展機會。

來源:克拉克森研究