原油期貨價格自4月以來跳漲了近25%,因為加拿大野火、尼日利亞破壞活動和利比亞內戰等因素引發了嚴重的供應中斷。

但到了新加坡,你會看到一種完全不同的景象:2014-2016年初把油價拉低逾70%的全球供應過剩遠未結束,押注原油期貨將走高的金融市場交易員可能會對實貨市場的情況大感意外。

“過去15年我每年來新加坡一次,卻從未見過這種海面上停滿油輪的場面,”一名歐洲資深石油交易員在來到新加坡的第二天表示。

新加坡是亞洲主要實貨原油貿易中心,在該國海域或附近馬來西亞海域停泊的油輪數量,被很多人當做衡量行業健康狀況的標尺。

由此判斷,石油市場仍不健康:新加坡沿海水域目前仍停泊著40艘用作海上儲油設施的超大型油輪。

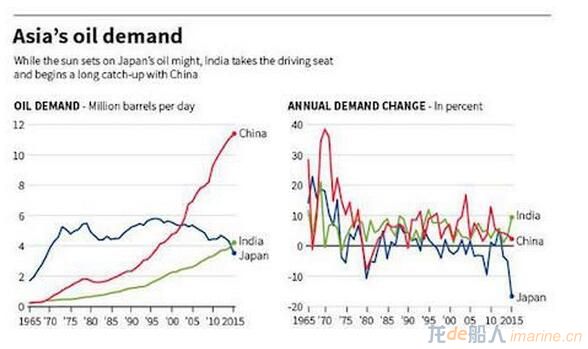

亞洲石油需求圖表

根據湯森路透Eikon上新搜集到的船運數據,這些油輪滿載4,770萬桶石油(多為原油),較上周增加10%。

這些油可滿足中國五個工作日的需求,表明近期的供應干擾并沒有導致亞洲供應緊張,這主要是因為中東產油國為了爭奪市場占有率將產量保持在接近紀錄水平。近期的供應干擾多發生在美洲、非洲和歐洲。

“東南亞(主要是新加坡和馬來西亞)儲存在海上的石油似有大幅增加,”Poten & Partners的油輪研究和咨詢全球主管Erik Broekhuizen稱,“當前的規模至少是過去五年來最高。”

對于高盛等機構近期預測油價會進一步上漲的報告,不少現貨市場參與者存在不同看法。

“近月對沖基金看漲氣氛濃厚,它們押注油價會上漲。甚至連高盛分析師近期也看多油價,”船舶經紀Banchero Costa的研究主管Ralph Leszczynski稱。

“由于供應過剩的陰影仍在,油價不太可能上漲過多,”他說。

虧本存油?

實際上石油儲存需求非常強烈,雖然按照當前的價格將石油儲存在油輪中無利可圖,但交易商還是請求銀行為租用油輪提供融資。

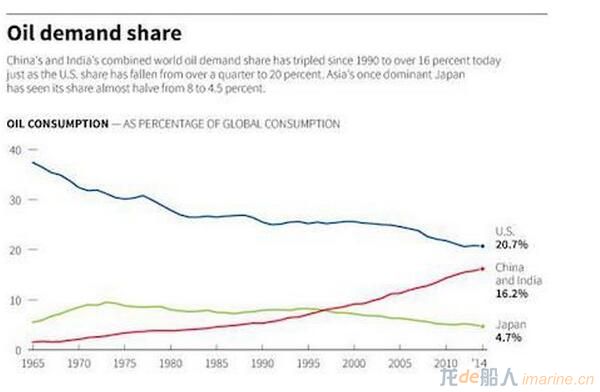

石油需求分布圖表

“此類融資事宜的問詢異常多,”某亞洲大型銀行的石油貿易融資資深人士表示。

“他們是那些完全清楚將無法從存儲石油中賺錢的交易商。這不是一個交易操作,而是油市在找地方儲存未賣出的燃料,”他補充道。

一家歐系銀行的貿易融資員稱,年初以來“石油交易商為儲油而融資的興趣大增”,因岸上儲油設施幾乎已裝滿。

這兩位銀行業人士均拒絕具名,因其并未被授權向媒體置評。

當原油期貨價格高于現貨價格,即處于所謂的正價差格局時,只要期貨價格高得足以抵消租船成本,那么利用油輪儲油就有利可圖。

但布蘭特原油期貨LCOc1一年期正價差已從1月的每桶7.60美元急跌至僅4美元,遠低于交易商認為目前讓海上儲油具備財務吸引力的門檻每桶10美元。

“從經濟效益上來說,海上儲油缺乏吸引力,”BMI Research本周稱。

即便這樣,但BMI指出“近幾個月海上儲油量驟增”,并稱這種現象是全球性的,2015年第一季至2016年第一季期間,海上儲油增加了19.5%。

“實貨原油顯然還是太多,供應過剩局面遠未結束,”這位歐洲石油交易商飛抵新加坡后稱,“期貨市場似乎還沒注意到這點因而沾沾自喜。”

來源:信德海事