近兩年來,新造船市場簽單船型結構發生更迭,體現在高修載比/高附加值的船舶在新船訂單中的占比增加。這使得業內追蹤造船活動的發展,對新造船市場的分析討論變得更加復雜。有時候,不同計量單位下可能會呈現較大差異,從而得出截然不同的結論。

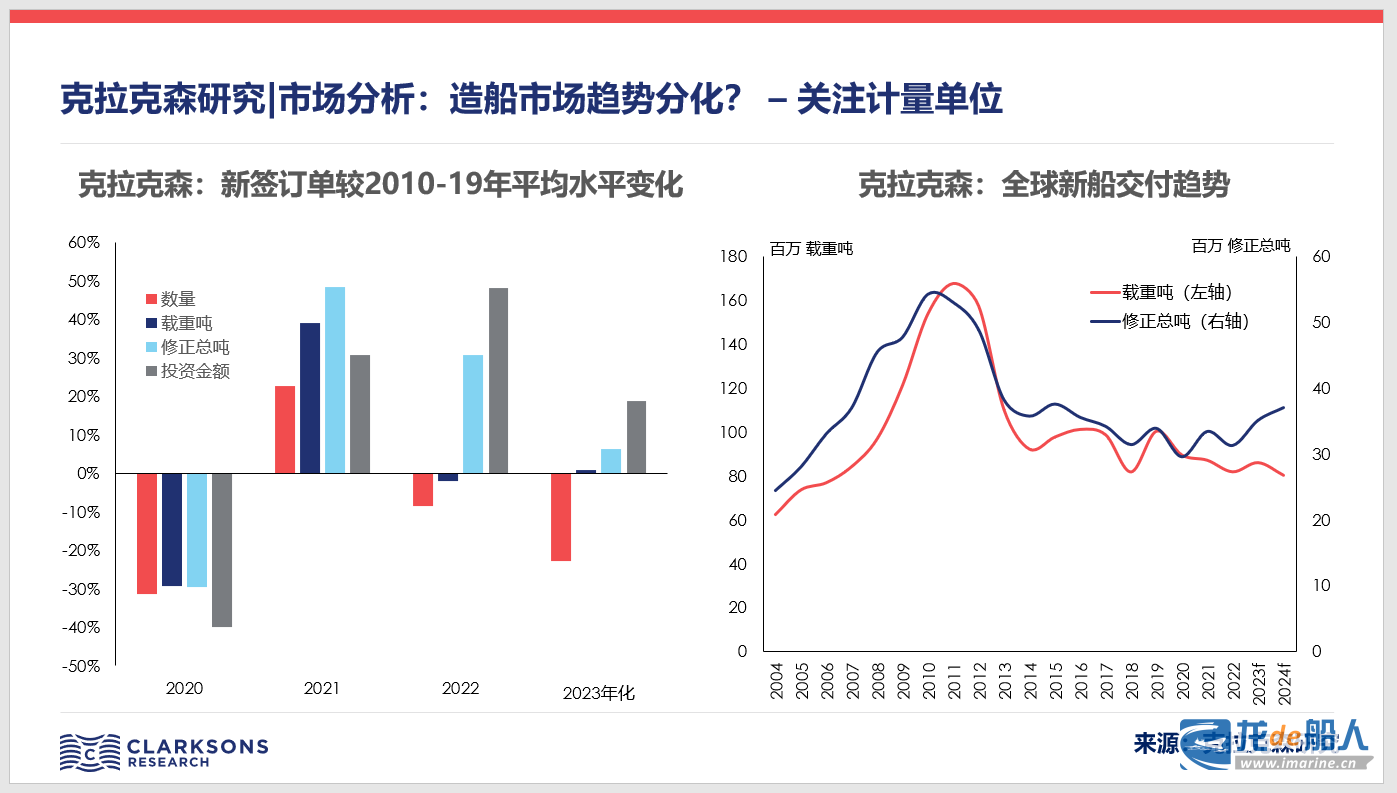

我們選取新造船市場的三大指標“新簽訂單”、“新船交付”和“手持訂單”,通過這些指標的演變趨勢來進一步探討。克拉克森研究統計2022年全球新簽訂單,對比2010-19年十年平均簽單水平,以數量計下降9%; 以載重噸計下降2%; 但以修正總噸計增長31%; 以投資金額計增長45%。

計量單位看數字趨勢

不同計量單位之間的差異不僅發生在新簽訂單上,新船交付和手持訂單的數字趨勢也大相徑庭:

●新簽訂單:從今年至今數據的年化統計來看,2023年的簽單情況延續了2022年的分化趨勢。以數量計,2023 年年化簽單量,較2010-19年十年平均簽單量下降23%。然而以載重噸計,新簽訂單與十年平均水平相當。以修正總噸計,新簽訂單呈現出更為積極的趨勢,較十年平均水平上漲6%。以投資金額計,簽單金額增加19%。

●新船交付:克拉克森研究當前預測以載重噸計, 2024年全年交付量將在今年小幅增長的基礎上明顯下降,回落至2007年以來的最低水平。然而以修正總噸計,2023年預測交付量同比將大幅增長12%;2024年預測交付量將進一步增長,接近上一輪交付熱潮結束時期2013年以來的最高水平。

●手持訂單:與2022年初相比,雖然當前全球船廠手持訂單以數量計小幅下降,但是以修正總噸計大幅增長17%。而以資產價值計算的增長表現更為亮眼,目前手持訂單資產價值較2022年初大幅上漲27%,達到2012年初以來的最高水平。

數字趨勢看市場變化

以上數字趨勢的差異化,反映了市場的系列發展變化:

●船舶大型化發展:隨著海運貨量的增長、運河港口的拓建改善、船型設計的升級,各主要船型的船舶大小也不斷升級。克拉克森統計,當前全球船隊平均大小較2010年初水平增加34%。

●高附加值船舶增加:近幾年簽訂的船舶訂單,高修載比/高附加值的訂單占比較大。從原來散貨船、油輪運輸大宗干散和液散貨,到貨物的集裝箱化運輸,再到天然氣商品化發展。貿易格局一直發生變化,當前船隊中集裝箱船和氣體運輸船占比提高。

●船舶重置成本攀升:造船作為傳統制造行業,過去十年船價主要受訂單需求影響,船廠通常無法有效的將成本上升的壓力轉嫁給船東。在當前市場下,買方市場向賣方市場轉移,一方面造船市場需要解決需求上升和產能飽和的矛盾;另一方面,主要建造國中韓國和日本的通脹水平重新上升,船廠對于未來成本不確定性的擔憂增加。同時,綠色環保議程下,部分船型船舶訂單的替代燃料方案成為主流,船舶的綠色方案額外增加成本。

市場變化看中國發展

●船廠單船價值的不斷提高:結合訂單數量和金額,克拉克森統計2021年至今中國船廠接單中,平均單船訂單金額為5800萬美元。近幾年,中國大型船廠在高附加值船型上取得巨大突破(包括大型集裝箱船、大型LNG運輸船),單船價值也在不斷提高。

●中型造船集團加入競爭:在成本攀升的壓力之下,韓國和日本船廠也重新定位自己的產品價值結構以及來自中國船廠的競爭。日本船廠多年來一直致力于將船舶制造向海外轉移,現代造船逐步把中小型成品油訂單轉向成本更低的越南。應對競爭對手的變化,我們看到中國的造船企業結構也變的更有活力:克拉克森統計當前中國有5家大型造船集團*,9家中型造船集團*。與韓國船廠大型船企壟斷相比,我國中型造船企業群體背后均有強大的集團背景支持,且船型發展多樣化。這些企業幫助中國造船業鞏固自己在傳統船型的優勢地位,同時向高附加值船型發起挑戰。

*造船集團大小統計分類標準為2020-2022年平均交付量為50萬修正總噸以上和10-50萬修正總噸。

來源:克拉克森研究