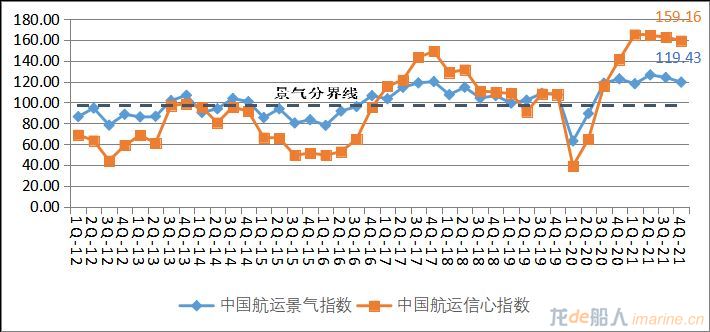

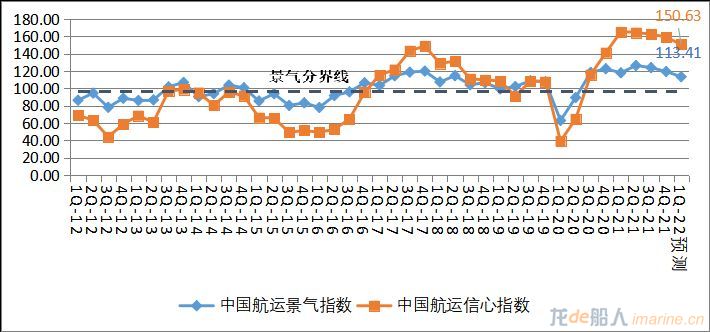

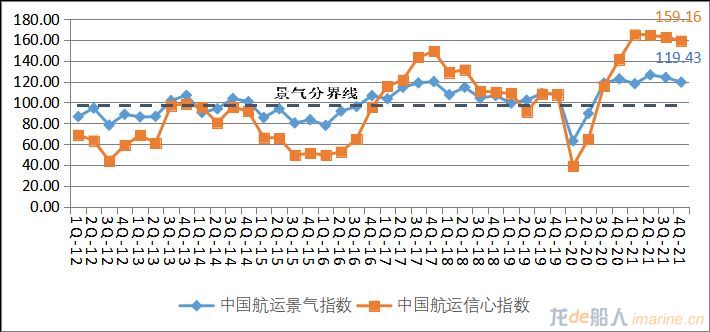

2022年1月4日,上海國際航運研究中心發布2021年第四季度中國航運景氣報告。報告顯示,2021年第四季度,中國航運景氣指數達到119.43點,較上季度下滑4.49點,跌入相對景氣區間;中國航運信心指數為159.16點,較上季度下降3.55點,維持在較強景氣區間,景氣指數及信心指數連續兩個季度出現下滑,但仍保持在景氣分界線之上。

圖1中國航運景氣指數與信心指數走勢圖

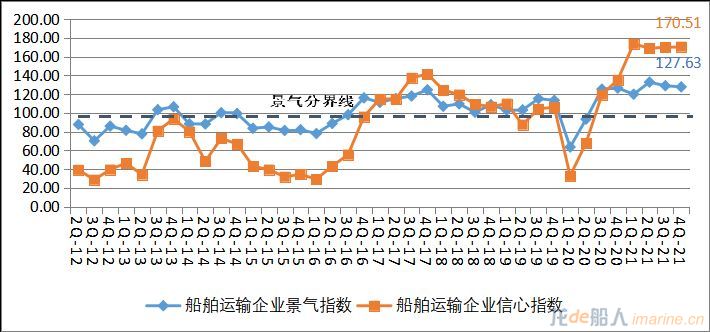

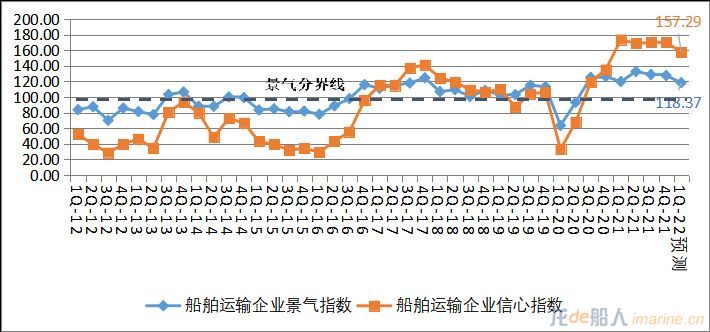

1、船舶運輸企業企業盈利大幅增加

2021年第四季度,船舶運輸企業景氣指數為127.63點,較上季度小幅下降1.24點,維持在較為景氣區間;船舶運輸企業信心指數為170.51點,較上季度上升了0.48點,維持在較強景氣區間。船舶運輸企業景氣指數雖略有下降,但總體營運狀況持續向好,企業家們對未來經營信心十足。船舶運輸企業船舶運輸企業運力投放增加,艙位利用率大幅上漲,運費收入大幅增加,雖然營運成本有所上升,但企業盈利依然大幅增加;企業貸款負債減少,勞動力需求增加,船東們的運力投資意愿有所回升,由于企業大幅盈利,流動資金非常寬裕,企業融資相對容易,企業抗風險能力進一步上升。

圖2船舶運輸企業景氣指數與信心指數走勢圖

圖3船舶運輸企業經營指標景氣指數

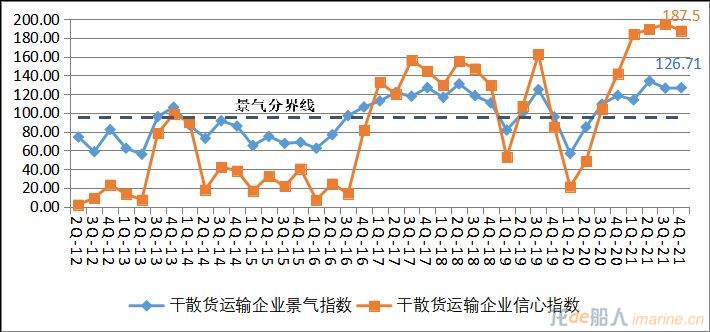

干散貨運輸企業景氣度保持穩定。雖然10月后期開始,干散貨海運市場在創十年新高后,出現崩盤大幅下跌,但是由于市場后期企穩,干散貨海運企業經營情況尚可。2021年第四季度,干散貨運輸企業景氣指數為126.71點,較上季度上升0.37點,維持在較為景氣區間;干散貨運輸企業信心指數為187.50點,較上季度下降7.29點,維持在非常景氣區間。干散貨運輸企業總體運行狀況向好,企業家們對市場經營信心十足。從各項經營指標來看,干散貨運輸企業運力投放增加,雖然營運成本增加,船舶周轉率略有下降,但單位運費收入大幅上漲,使得企業盈利保持大幅增加;企業貸款負債有所減少,流動資金寬裕,企業融資相對容易,企業運力投資意愿及勞動力需求持續增加。

圖4干散貨運輸企業景氣指數與信心指數走勢圖

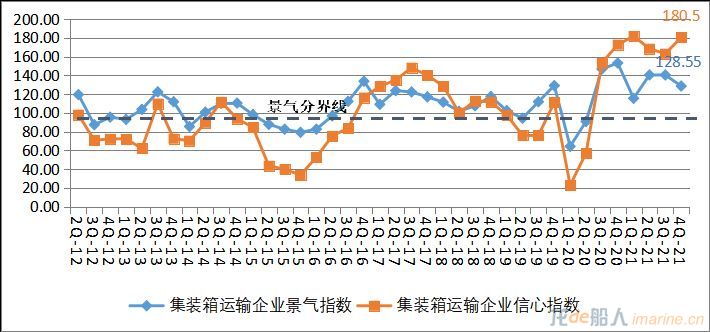

集裝箱運輸企業信心指數大幅上漲。2021年第四季度,集裝箱運輸企業的景氣指數為128.55點,較上季度下降11.8點,維持在較為景氣區間;集裝箱運輸企業的信心指數為180.50點,較上季度大幅上升17.5點,進入非常景氣區間。集裝箱運輸企業總體營運狀況良好,企業家們對行業總體發展信心依舊充足。從各項經營指標來看,雖然集裝箱運輸企業運力投放減少,營運成本出現上升,但企業艙位利用率有所提升,運價水平大幅提升,使得企業盈利能力大幅度提升。企業流動資金十分寬裕,企業融資難度較低,貸款負債繼續減少,企業運力投資意愿大幅上升,勞動力需求也明顯增加。

圖5集裝箱運輸企業景氣和信心指數走勢圖

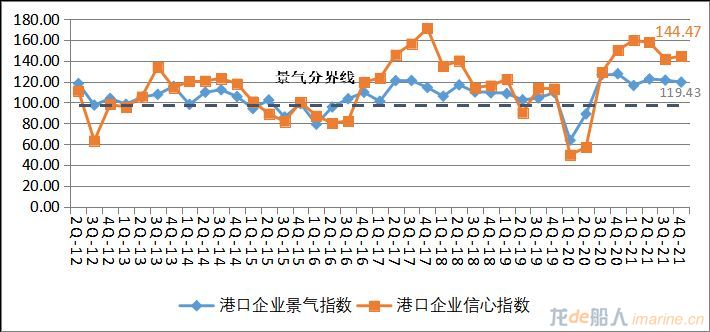

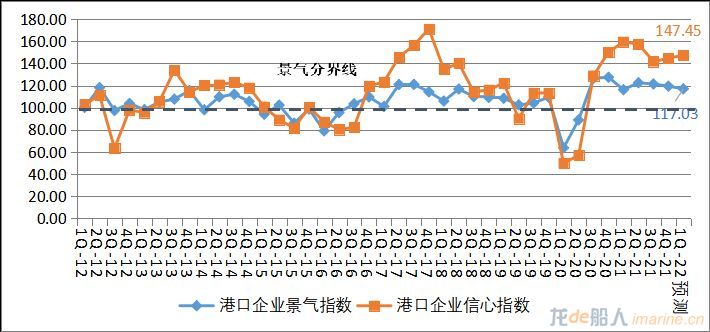

2、中國港口企業進入相對景氣區間

2021年第四季度,港口企業景氣指數為119.43點,較上季度有所下降,進入相對景氣區間,港口企業總體經營狀況良好;港口企業信心指數為144.47點,較上季度大幅上升2.8點,維持在較為景氣區間,港口企業家們信心充足,對行業總體運行狀況持樂觀態度。從各項經營指標來看,港口的吞吐量大幅上升,泊位利用率也大幅上升,港口收費有所增加,雖然營運成本繼續上升,但企業盈利依然大幅上升。港口企業流動資金仍然相對寬裕,企業融資難度繼續降低,企業資產負債繼續減少,同時港口企業的勞動力需求增加,新增泊位與機械投資較上季度也有所增加。

圖6港口企業景氣指數與信心指數走勢圖

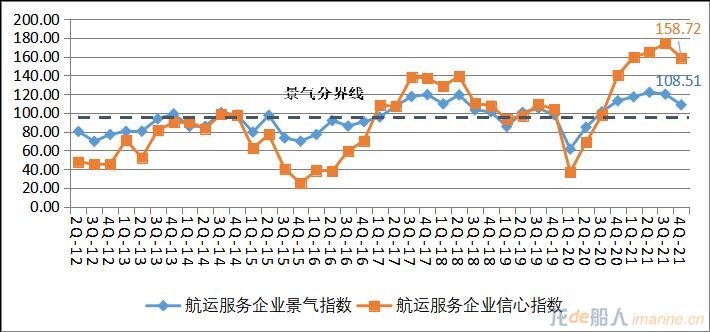

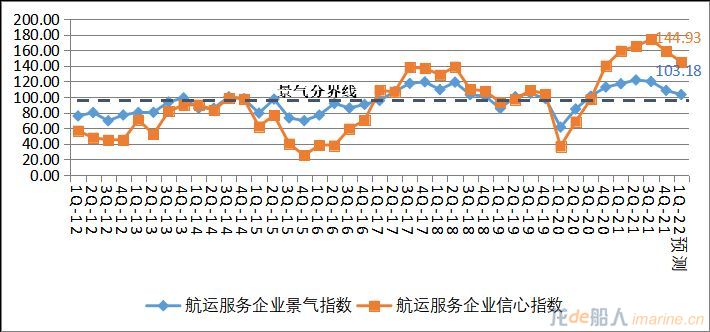

3、航運服務企業跌入微景氣區間

2021年第四季度,航運服務企業景氣指數為108.51點,較上季度下降11.38點,從相對景氣區間進入微景氣區間;航運服務企業信心指數為158.72點,較上季度下降15.28點,但依然維持在較強景氣區間。航運服務企業景氣指數與信心指數較三季度均有所下降,但依然保持在景氣線之上,航運服務企業家們對行業發展信心依然充足。從各項經營指標來看,雖然經營成本依然較高,但航運服務業業務預定量及業務量大幅回升,業務收費價格上漲,企業盈利情況有所改善;雖然企業流動資金增加,融資難度增有所緩解,企業固定資產投資意愿及勞動力需求有所增加,但貨款拖欠也持續增加。

圖7中國航運服務企業景氣和信心指數走勢圖

4、下季度中國航運業依舊向好,但市場或將出現分化

2022年第一季度中國航運景氣指數預計為113.41點,較本季度下降6.02點,維持在相對景氣區間;中國航運信心指數預計為150.63點,較本季度下降8.53點,但依然維持在較強景氣區間。所有企業景氣指數及信心指數將依然維持在景氣線以上,市場整體情況預計持續向好。

圖8中國航運景氣指數與信心指數走勢預測圖

干散貨運輸企業盈利指標預計大幅下滑,但企業家們持續看好集裝箱運輸行業。根據中國航運景氣調查顯示2022年第一季度,船舶運輸企業景氣指數預計為118.37點,較本季度下降9.26點,進入相對景氣區間;船舶運輸企業信心指數預計為157.29點,較本季度下降13.22點,但依舊維持在較強景氣區間。其中,干散貨運輸企業景氣指數預計為117.37點,較本季度下降9.33點,跌至相對景氣區間,其中運費收入、經營成本以及盈利水平均處于景氣線以下,下季度經營情況承壓;但集裝箱運輸企業的景氣指數值預計為120.35點,較本季度下降8.2點,維持在較為景氣區間;集裝箱運輸企業的信心指數預計為187點,創下歷史最高水平,維持在非常景氣區間,企業家們持續看好集裝箱運輸企業。

圖9船舶運輸企業景氣指數與信心指數走勢預測圖

預計小型港口企業將進入不景氣區間。根據中國航運景氣調查顯示,2022年第一季度,港口企業景氣指數預計為117.03點,較本季度下降2.40點,維持相對景氣區間,其中小型港口企業景氣指數為80.0點,跌落至景氣線以下,進入較為不景氣區間;但港口企業信心指數預計為147.45點,較本季度上升2.98點,維持在較為景氣區間。

圖10中國港口企業景氣指數與信心指數走勢預測圖

預計航運服務企業維持微景氣區間。2022年第一季度,航運服務企業景氣指數預計為103.18點,較本季度下降5.33點,維持在微景氣區間;航運服務企業信心指數預計為144.93點,較本季度下降13.79點,跌落至較為景氣區間,企業家經營信心出現一定程度回落。總體來看,航運服務企業經營狀況保持穩定,企業家們信心對未來經營信心依舊充足。

圖11航運服務企業景氣指數與信心指數走勢預測圖

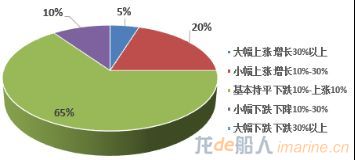

5、2022年全球航運市場處于見頂回調期

2021年10月初,在第三季度中國航運景氣報告中,中國航運景氣指數編制室主任周德全提出“本輪景氣見頂,潛在風險顯現”。此后,雖然國際集裝箱班輪市場仍保持高位,但是國際干散貨海運市場出現大幅回調。展望2022年,全球航運市場應處于見頂回調周期。

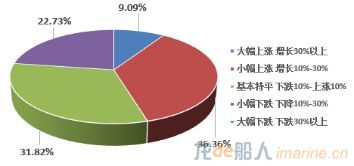

根據中國航運景氣調查顯示,在接受調查的集裝箱運輸企業中,有5%的企業認為2022年市場運價將出現大幅上漲,認為小幅上漲的企業占比為20%,認為小幅下跌的企業為10%,剩余65%的集裝箱運輸企業認為將與2021年基本持平。在接受調查的干散貨運輸企業中,分別僅有5.13%的企業認為2022年運價將出現大幅上漲或大幅下跌,15.38%的企業認為將小幅上漲,35.9%的干散貨運輸企業認為較2021年基本持平,但認為將小幅下降的企業比例達到38.46%。在接受調查的港口企業中,認為運價將呈現上升態勢的港口企業占比為45.45%,其中9.09%的企業認為運價將大幅上漲,31.82%的港口企業則認為市場運價較2021年基本持平,而認為運價將呈現下降態勢的港口企業僅22.73%。在接受調查的航運服務企業中,僅3.51%的企業認為將大幅上漲,33.33%的企業認為將小幅上漲,36.84%的航運服務企業認為將較2021年基本持平,26.32%的企業認為將出現小幅下滑。

圖12集裝箱(上)及干散貨(下)運輸企業對2022年運價走勢看法

圖13港口(上)及航運服務(下)企業對2022年運價走勢看法

6、近八成的船舶運輸企業船隊周轉效率受到港口擁堵的影響

近段時間,全球港口擁堵情況持續惡化,港口擁堵給眾多企業船隊造成影響,根據中國航運景氣調查顯示,在接受調查的船舶運輸企業中,有20.83%的船舶運輸企業表示港口擁堵對船隊周轉效率影響不大,另外79.17%的船舶運輸企業表示受到了影響,其中,28.12%的船舶運輸企業表示船隊周轉效率下降20%左右,35.42%的船舶運輸企業表示船隊周轉效率下降30%左右,8.33%的企業船隊周轉效率下降40%左右,7.29%的企業船隊周轉效率下降50%及以上。在接受調查的集裝箱運輸企業中,有15%的集裝箱運輸企業表示港口擁堵對船隊周轉效率影響不大,另外85%的集裝箱運輸企業表示受到了影響,其中,超五成的集裝箱運輸企業表示船隊周轉效率下降30%左右,各有10%的企業表示船隊周轉效率分別下降20%和40%左右,另有10%的企業表示船隊周轉效率下降超過50%。在接受調查的干散貨運輸企業中,有25.64%的干散貨運輸企業表示港口擁堵對船隊周轉效率影響不大,而超七成的干散貨運輸企業表示受到因港口擁堵導致的船隊周轉率影響,其中,30.77%的干散貨運輸企業表示船隊周轉效率下降20%左右,25.64%的干散貨運輸企業表示船隊周轉效率下降30%左右,7.69%的企業表示下降40%左右, 10.25%的企業表示下降50%及以上。

圖14集裝箱(上)與干散貨(下)企業因港口擁堵問題影響船隊周轉率情況

7、超八成船舶運輸類企業均認為未來兩年內將出現運力過剩

據統計,截至2021年11月,全球新增集裝箱及干散貨船舶訂單分別高達412萬TEU及3465萬載重噸,并且在未來兩年內將有大量船舶集中交付。上海國際航運研究中心中國航運景氣指數編制室就未來運力過剩問題對船舶運輸企業進行了相關調查,在接受調查的船舶運輸企業中,除14.58%的企業認為運力將相對保持平衡外,85.42%的船舶運輸企業均認為運力將呈現不同水平的過剩態勢,其中,認為運力將相對(過剩10%以上)及較為過剩(過剩30%以上)的船舶運輸企業占比分別達到39.58%和36.46%,另有9.38%的企業認為將嚴重過剩(過剩50%以上)。其中,在接受調查的干散貨運輸企業中,超九成的干散貨運輸企業認為運力將出現不同程度的過剩,其中認為運力將過剩10%以上的企業占比達到48.72%,認為運力過剩30%以上的企業占比達到35.9%,7.69%的企業認為將過剩50%以上,僅有7.69%的企業認為在EEXI的要求下將有大量船舶退出,市場運力相對平衡。在接受調查的集裝箱運輸企業中,70%的集裝箱運輸企業認為運力將不同程度過剩,其中認為運力過剩10%以上的企業占比為20%,認為運力過剩30%以上的企業占比達到35%,認為運力過剩50%以上的企業占比為15%,但有30%的企業認為在EEXI的要求下將有大量船舶退出,市場運力相對平衡。

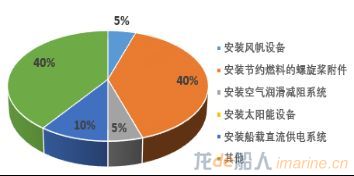

8、超四成船舶運輸企業傾向于加裝螺旋槳附件以滿足EEXI規定

今年6月,國際海事組織(IMO)通過了降低國際航運碳排放的技術和營運措施——船舶能效設計指數(EEXI),意味著未來幾年航運業面臨的主要挑戰就是尋找一條脫碳之路,上海國際航運研究中心中國航運景氣指數編制室對船舶運輸企業就選擇加裝何種設備進行了相關調查。在接受調查的船舶運輸企業中,41.67%的船舶運輸企業表示傾向于安裝節約燃料的螺旋槳附件以滿足即將生效的EEXI規定,12.50%的船舶運輸企業傾向于安裝船載直流供電系統,6.25%的船舶運輸企業傾向于安裝空氣潤滑減阻系統僅有3.12%及2.08%的企業傾向于安裝太陽能設備和風帆設備。其中,在接受調查的集裝箱運輸企業中,40%的集裝箱運輸企業表示更傾向于安裝節約燃料的螺旋槳附件,10%的企業傾向于加裝船載直流供電系統,各有5%的企業傾向于加裝風帆系統和空氣潤滑減阻系統。在接受調查的干散貨運輸企業中,有46.15%的干散貨運輸企業表示更傾向于加裝節約燃料的螺旋槳附件,17.95%的企業傾向于安裝船載直流供電系統,各有2.56%的企業傾向于安裝風帆設備和太陽能設備,但沒有企業選擇安裝空氣潤滑減阻系統。

圖16集裝箱(左)與干散貨(右)企業應對船舶能效指數規定措施情況

來源:上海國際航運研究中心