航運與造船,古老而又永不老去的行業,既有過現金堆滿船艙的輝煌,也有跪求銀行再寬限幾天的窘境。航運與造船,是國際化的行業,無論是金發碧眼亦或是隔壁老馬都是座上賓客。中國的航運與造船,伴隨著共和國的成長史兩者從落后到三甲,成為綜合國力的有力體現。在目前經濟難言起色的情況下,航運與造船既是一條繩上的螞蚱,是誰比誰慘的節奏;航運與造船又是火與冰,大火加冰可以降溫,小火加冰容易熄滅。本文即對2016年上半年航運與造船火冰之戀的相愛相殺進行解說,以供參考。

火冰之戀之大背景

海運貿易與經濟發展再次進入彈性小于1的階段

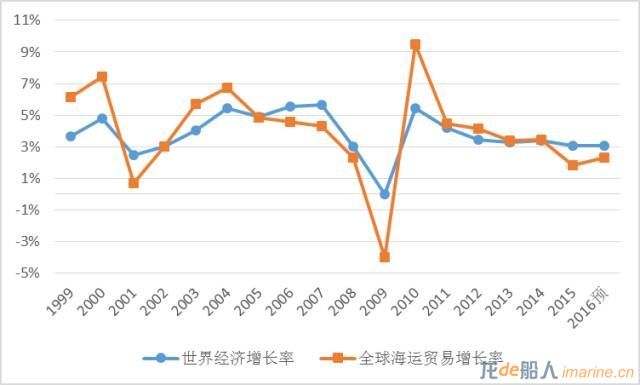

全球海運貿易增速與全球GDP增長率呈正相關。從近十五年的數據來看,全球貿易增速與全球經濟的比值均值為1.02。一般情況下,海運貿易增速的波動范圍大于全球GDP增長率的波動,且每次經濟復蘇中總是伴隨著海運增速快于GDP增速的情形。走過20世紀末的亞洲金融危機和21世紀頭兩年的科技泡沫危機,全球經濟和海運貿易迎來了發展的黃金時期,1999年到2005年世界經濟保持了年均4.0%的增長,全球海運貿易年均增長4.9%,這段時間海運貿易與經濟發展的彈性系數達到了116.5%。金融危機后,世界經濟和海運貿易有所恢復,2010年到2014年世界經濟年均4%的增長、海運貿易增速為5%。而2015年,全球海運量增速僅為1.8%,遠小于同期經濟增速,預計2016年此彈性系數仍將小于1。這與全球經濟復蘇乏力下貿易保護主義抬頭,以及作為全球增長重要引擎的中國其進出口數據較大程度的下滑有關。

全球經濟有再次發生危機的可能性。金融危機以來的復蘇已經有8年,從9-10年的經濟中周期的角度看,也許現在又在醞釀著下一次危機。另外,海運貿易增速低于經濟增速是經濟發展質量欠佳的預警信號,08年金融危機前的05-07年全球經濟平均增速高達5.4%,而全球海運貿易增速僅為4.6%,15年甚至16年全球海運貿易增速又一次低于全球經濟增速值得警惕。

當然,經濟危機論有些危言聳聽,但從目前來看,全球經濟形勢更加復雜,政治、經濟、社會問題交織在一起,未來全球經濟面臨的風險確實很高,主要有:(1)美聯儲2016年下半年有加息的可能性,并將面臨日益增多的干擾因素;美國大選結果可能對美國政策走向帶來很大的變化,這將影響全球投資者信心,成為金融市場波動的一個源頭。(2)英國脫歐將引發新的國際政治風險,在中長期內導致歐洲民粹主義活躍,一體化進程倒退;歐元區失業率依然高企,難民危機仍在威脅歐洲的團結與穩定,對歐洲經濟產生新的沖擊。(3)新興市場資本外流的勢頭仍未逆轉,債務比例特別是非金融公司部門的債務還在不斷攀升,爆發危機的風險仍未消除,可能成為拖累全球經濟增長的誘因。

火冰之戀之劇情梗概

航運與造船繼續探底,造船市場進入熊市2.0

航運市場繼續探底。2016年6月Clarksons航運綜合運費指數為8776美元/天,創近40個月新低。以半年看,2016年上半年平均運費指數為9794美元/天,環比下降32.8%,同比下降30.8%。經研中心測算,2015年底散貨運力過剩率達35%,油船運力過剩率達27%,集裝箱船運力過剩率達43%,假定船隊規模不變,以近三年的平均貿易量增速推算,消耗散貨船、集裝箱船過剩運力分別需要8年、7.5年,以2015年貿易量增速(2013和2014年為負增長)消耗油船過剩運力需要6年。

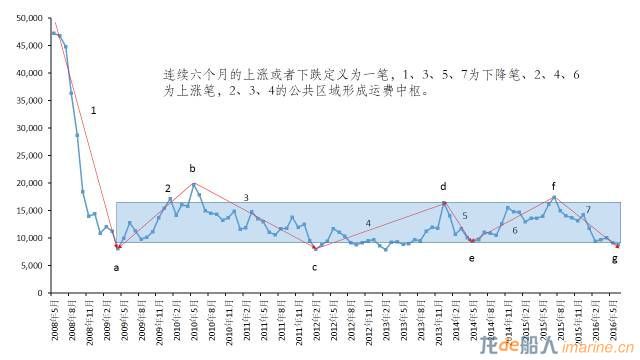

從08年5月以來的運費指數來看,運費整體運行在9400-16000的中樞里,當高于或接近中樞上沿時(圖中b、d、f),即出現下跌,而當低于或接近中樞下沿時(a、c、e),即出現下跌。目前運費指數g點已經位于中樞下沿,結合我們的認識,我們認為未來運費指數很有可能走出先小幅反彈之后繼續下降持續震蕩再進入中樞上沿的形態,類似于cd連接形成的圖中第4筆。

造船市場進入熊市2.0。2016年1-6月份,新造船市場極度慘淡,全球僅成交新船訂單224艘,1768萬載重噸/631.8萬修正總噸,同比下降66.8%/65.5%。無論以載重噸還是修正總噸計,上半年新船訂單成交量均創17年以來同期最低,而從艘數來看創下1996年以來的同期新低。大型礦砂船和豪華郵輪成為市場的主角,上半年成交30艘VLOC,以載重噸計占全部訂單量的67.9%,以修正總噸計占比為23%;成交豪華郵輪15艘、合計178.7萬總噸、179.4萬修正總噸,以修正總噸計占全球成交量的28.4%,已超過2015年全年訂單量,且有望創歷史新高(2014年成交的204萬修正總噸豪華郵輪)。如扣除具有特殊背景的30艘VLOC訂單,則今年上半年新船訂單量僅為352萬載重噸,同比減少91.4%。

6月份,克拉克松新船價格指數為126.4點,同比去年下降5.3%,船價指數已經連續17個月同比出現下滑。相比去年同期,6月份氣船價格下滑5.8%,油船價格下滑9.1%,散貨船價格下降10.4%集裝箱船價格下降11.1%。更能反應市場需求的二手船價格自2015年8月以來迅速跳水,6月份二手船價格指數為82點,相比2014年以來高點121.3下降32.4%。反應即期需求的二手船價格的極度低迷,也反應了對于新船需求的極度低迷。

投機、政策等因素輪番刺激下的熊市1.0(2011-2015)已經很難重演,在技術突破性革新和規則破壞性重構發生概率不大的情況下,航運、造船雙過剩決定著市場博弈的主基調,低迷的運價和年輕的船齡結構制約著新船訂造的節奏,困守造船的企業只能忍受低迷的船價和等待競爭者的先出清。隨著全球經濟復蘇一再令人失望,特別是中國進入L型存量經濟時代,作為增量經濟的代表,造船業再次陷入困境,新造船市場進入熊市2.0,中國乃至全球船舶工業也進入了實質性調整階段。

火冰之戀之細分船型

油船、散貨船、集裝箱船各有各的不幸

油價需求效應降低、船東愈發謹慎

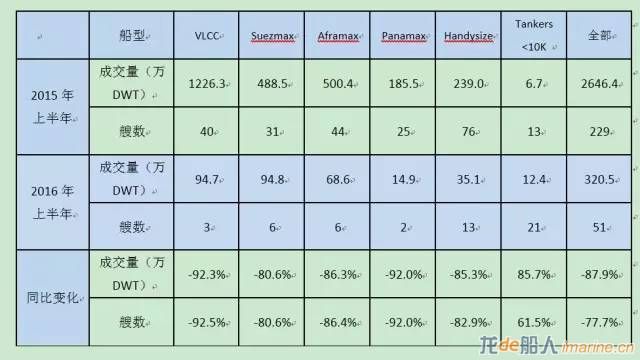

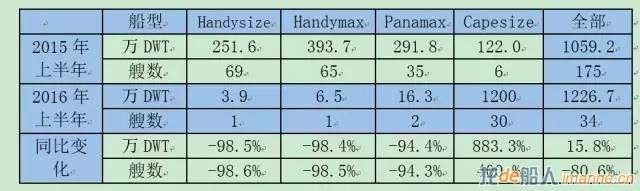

2016年上半年,油船成交51艘,成交量320.4萬DWT、88.4萬CGT,同比下降87.9%、84.5%,環比下降87.4%、86%。其中VLCC成交最為慘淡,僅成交3艘,以DWT計連去年的一成都占不到。油船占全球新接訂單量(CGT)的比例為14%,比去年同期占比31.1%下降17.1個百分點。

油低油價帶來的支撐作用已經減弱。由于全球石油剛性需求并未真正增加,而且國際原油市場上持續增加的供應,使得交易的話語權從石油出口國逐漸轉向石油進口國。目前,油價下跌帶來的需求刺激正在逐漸降低,油價回升時的價格彈性系數應當比較大,將引起需求增速的下降,從而給本就供給過剩的油運市場帶來壓力。隨著油價的階段性反彈,1年期VLCC租金日費用從2015年12月的56375美元/天逐步下降至6月份的38125美元/天。新船價格和二手船價格均出現松動,反應即期需求的5年二手VLCC價格2016年6月為6400萬美元,相比去年高點下降23.8%。

油運市場短期較為謹慎。油運市場的信心很大程度上來源于對中國低油價的囤油需求,我國海關統計的數據也確實支撐這一觀點,上半年中國進口原油累計達到1.87億噸,累計同比增長14.2%,創下2011年來的同期最高增速。但有跡象表明,中國儲油能力的空間短期內已沒有想象的那么大,國家發改委3月初公布的“十三五”規劃綱要草案顯示政府推遲了原先計劃于2020年完成的戰略石油儲備計劃,同時也允許地方煉油企業直接進口石油。

另外,目前油運市場的火勢已經逐漸降低,2016年6月底船東擁有的船隊規模5.38億DWT,相比去年同期增長4.2%,手持訂單為9114萬DWT,占油船船隊比例的16.9%,如此多的手持訂單好比冰塊,很可能澆滅微弱的火苗,近期油運運費的降低已反映了這一壓力。

散貨船短期行情與大趨勢有所背離

在散貨運輸市場出現極度低迷的情況下,散貨船訂單卻逆市而動。2016上半年,散貨船共成交34艘,成交量1227萬DWT、152.5萬CGT,同比上升15.8%、-47.9%,環比下降12%、54.8%。其中好望角型散貨船(礦砂船)成交火爆,以DWT計上升了883%。散貨船占全球新接訂單量(CGT)的比例為24.1%,比去年同期占比16%上升了8.1個百分點。

2016年7月18日,

BDI收至748點為年內高點,相比年內低點上漲158%。BDI短期漲幅較大的原因是我國鋼價上漲推動鋼廠高爐開工率和產能利用率提升,鋼廠補庫活躍,鐵礦石進口增加;同時BDI處在歷史低點,彈性較大。根據我們測算,按照目前市場的船舶狀況,BDI的現金保本點為1207點,盈虧平衡點為1695點,我們認為BDI在現金保本點以下的短期彈性很大,但繼續向上并且維持的可能較小。

主要干散貨船東經營慘淡。低迷的市場基本面使得船東選擇船舶閑置或者船舶拆解,近期拆船活動增加,2015年散貨船新船拆解量高于成交量,2016年以來已經拆解了2210萬DWT也高于新船成交量。大量干散貨船東出現虧損,并持續削減散貨運輸業務:統計數據顯示,紐約、奧斯陸和香港上市的散貨船船東在2015年的虧損額總計達11.1億美元;合并后擁有全球最大散貨船隊的中國遠洋海運集團,將虧損嚴重的散貨船隊剝離出上市公司,回售給集團;日本大型航運集團商船三井將通過縮減業務規模、出售船舶、重組其干散貨業務等方式削減成本;希臘干散貨集團(GLBS.O)與兩家關聯銀行就貸款契約豁免達成協議,并推遲今年到期貸款的償付,有關散貨船東的悲慘境遇不勝枚舉。

而在目前散貨運輸市場極度低迷的情況下,傳聞已久的淡水河谷聯合中國船東的30艘40萬噸礦砂船訂造計劃的落實,是中國鋼廠、淡水河谷、中國船東、中國船廠、金融機構整個產業鏈條博弈與合作的產物。同時也反映了目前航運市場與造船市場的相愛相殺,未來大量VLOC訂單的交付將對目前傳統的好望角型船形成較大沖擊,也給未來散貨運輸火苗的再次旺盛準備好了足夠的冰塊。

低船價可能帶來部分投機力量。干散貨運輸市場已經觸底,且仍將維持較長時間。但對于底部將維持多久,不同的船東有不同的判斷,目前散貨船新船價格和二手船價格均位于低位,18萬DWT散貨船新船價格已是高位9600萬美元/艘的44%,相應的5年期二手船舶價格2500萬美元僅是高位的16%,對于以資產增值為目的的投機性船東已經構成機會,但有多少會在新船訂單上反映還需繼續觀察。

班輪運輸承壓、船東忙于兼并與聯盟

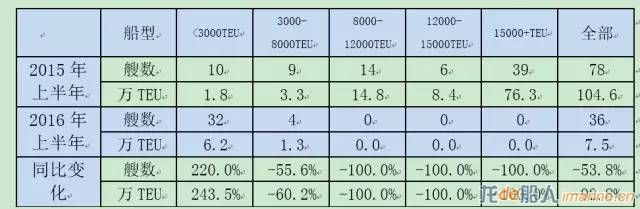

2016年上半年,集裝箱船共成交36艘,成交量7.5萬TEU、60.8萬CGT,分別同比下降92.8%、86.8%,環比下降93.6%、89.4%。其中8000+TEU型集裝箱船無一成交,市場熱點為3000TEU以下的小型集裝箱船。集裝箱船占全球新接訂單量(CGT)的比例為9.6%,比去年同期占比25.2%下降了15.6個百分點。

集裝箱運價水平陷入低迷。主流航線運價維持在低位震蕩,運價水平屢創新低,2016年上半年集裝箱運費指數均值同比下降36.5%、環比下降26.9%。集裝箱班輪運輸市場受全球宏觀經濟的不景氣、運輸需求增速放緩及新增運力持續擴張等因素的影響,供需失衡局面加劇。另外,集運公司之間的競爭是導致上半年運價低迷的主因之一,馬士基一季度財報顯示,其以營業收入下降26%的代價換取了7%的箱量增長,在全球貿易量沒有顯著變化的情況下,其箱量增長明顯來源于其它企業。

集裝箱船東忙于兼并與聯盟。赫伯羅特和南美輪船在2014年底完成合并,成為當時全球第四大班輪公司,總運力約100萬TEU,是經濟危機以來首次航運企業合并。漢堡南美在2015年4月份完成對智利國家航運的收購,上升為當時全球第10大班輪公司,總運力達52萬TEU。達飛輪船于2015年12月開展收購新加坡海皇集團的活動,并分別于2016年4月底和5月底通過歐盟及中國商務部的反壟斷審查。2016年初,中遠、中海兩大航運央企合并成立中遠海運,外運長航整體并入招商局重工。2016年4月,中遠海運與法國達飛輪船、長榮海運以及東方海外組建全球最大集裝箱航運聯盟Ocean Alliance,這使得原先全球集裝箱航運業四大聯盟格局被徹底打破。Alphaliner數據顯示,截止到5月7日,2M共擁有1094艘集裝箱船,總運力約575.75萬TEU,占據全球市場份額27.9%;OCEAN Alliance聯盟共擁有1119艘集裝箱船,總運力約543萬TEU,占據全球市場份額的26.4%;新成立的第三大聯盟成員共擁有736艘集裝箱船,總運力約443.63萬TEU,占據全球市場份額的21%。近日,現代商船發布消息,稱其已與2M簽訂諒解備忘錄(MOU),形成船舶共享協議,于2017年4月加入2M。2M今后將采取何種稱謂我們不得而知,但目前來看,三大聯盟總運力規模將占據全球市場份額的75%,在全球最主要的亞歐航線上,三大聯盟加起來的市場占有率達到90%以上,全球集裝箱航運市場從四大聯盟向三大聯盟的發展,而且在Tier3生效的情形下訂造新船成本上升的情況,使大型集裝箱船的競爭訂造程度下降。

火冰之戀之三國爭霸

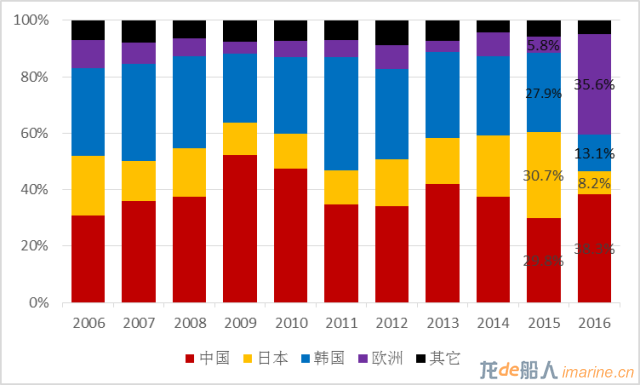

2015年中國、日本、韓國、歐洲分別成交1141.5萬(29.8%)、1176.0萬(30.7%)、1070.2萬(27.9%)、224.2萬(5.8%),成為近年來三國市場份額最為均衡的一年,而2016年上半年,中國、日本、韓國、歐洲分別成交242.2萬(38.3%)、52.0萬(8.2%)、82.6萬(13.1%)、224.8萬(35.6%)修正總噸,中國憑借礦砂船、歐洲憑借豪華郵輪份額占比較高。韓國船企近期發生較大的問題,媒體相關報道已經汗牛充棟,其市場份額已經連續六年出現下滑;日本接單份額下降的原因除去全球市場環境惡劣之外,日元年后的大幅升值造成接單成本上升,日本連續五年份額上升、手持訂單充裕、船企接單欲望不強等原因也造成日本上半年接單較少。

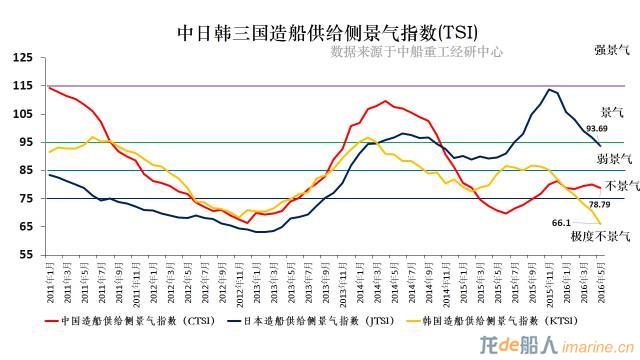

另外,我們前文中提到了全球市場進入熊市2.0,我們認為分化也是熊市2.0的一個重要特征:不僅是在船企之間,在每個造船國之間由于競爭要素的不同也呈現出差異性變化。各國差異的一個重要體現即是各國景氣度的非同步變化。由中船重工經研中心研制的中日韓三國造船供給側景氣指數顯示,三國過去同步變化的景氣指數在近期發生較大變化,由2015年的日韓領先、中國觸底回升到2016年至今的日韓回落、中國獨自攀升。

目前,日本景氣度與中韓相比依然最高,為唯一處于弱景氣區間的造船國,6月份JTSI數值為90.7,已經逐漸從高位回落,2015年11月其景氣指數曾一度高達114.5點;韓國景氣指數繼續下跌,6月份KTSI為64,已連續四個月位于極度不景氣區間。中國造船景氣指數6月份為79.1,較5月份80.3略微持平,暫時位居第二,CTSI進入2016年走勢較為平穩。

火冰之戀之下集預告

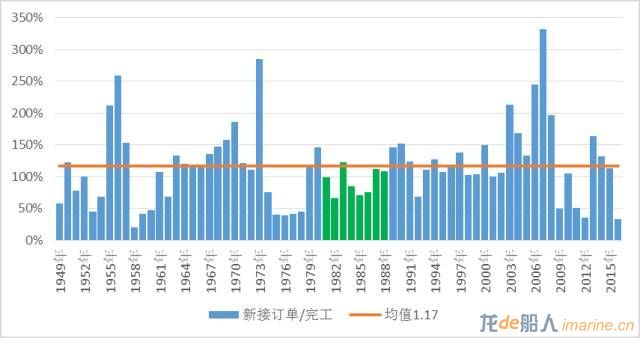

二戰后,新造船市場經歷了幾次大的危機,以歷年新接訂單與完工量比值的歷史均值117%作為參考,幾次大調整分別發生在二戰后第一次經濟危機(1957年-1958年),第二次經濟危機(1973年到1975年),第三次經濟危機(1980年-1982年),以及由美國次貸危機引發的全球經濟危機(2007年-2009年)。如果比照(1980年-1982年)第二次石油危機的船市調整,僅從歷史數據的規律出發,推測本輪船市周期的磨底階段仍將繼續持續5-8年。

從航運造船火冰之戀的角度看,手持訂單與船隊的比例不僅是衡量船市牛熊的標志,也影響著船東的心理。在經濟大概率不會出現快速增長的情景下,手持訂單比例將成為判斷底部的重要參考。目前油船手持訂單比例為17.2%,從目前的市場環境看位于高位,以歷史底部6.8%以及2012年后的下降斜率,需要28個月達到底部區域;散貨船手持訂單比例為15.3%,以歷史底部7.2%以及2014年后的下降斜率,需要20個月達到底部;目前集裝箱船隊手持訂單比例為17%,盡管距離歷史底部15%已經很近,但集裝箱船需求已從集裝化率提升和經濟需求的兩輪驅動變為經濟需求的單輪驅動,故我們認為集裝箱船手持訂單比例的底部也應當在8%左右,需30個月才能到達底部。

對于2016年,回顧今年一月時《全球造船熊市中的陰晴圓缺與悲歡離合》給出的預判,“未來五年,全球新造船市場難以出現大繁榮。預計2016、2017年新造船市場年均需求在8500萬載重噸左右,其中2016年新船需求可能會出現較大幅度的下滑,預計在7500萬載重噸左右,同時也要做好2016年創下金融危機以來最低成交量的準備”。 根據上半年形勢變化,我們將2016年新船成交量下調至5800萬載重噸左右,大概率創下金融危機以來最低成交量。

結語

盡管只要大海不干就有船舶的需求,但我們中國船廠要深刻的認識到市場調整非一朝一夕之事,在已經經歷深度調整的基礎上仍會繼續調整,距離市場的真正復蘇仍需較長時間。因此,需從長計議,深刻認識市場調整的長期性、復雜性和曲折性,多些苦練內功,少些名利爭奪,趁著韓國大調整多引進吸收相關人才,趁著日元升值多搶些國際訂單,當然最重要的還是為了以后有更多的肉吃,眼下多做些吃草擠奶的事情。

來源:中船重工經濟研究中心