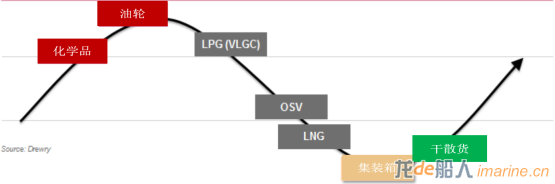

2016年中的國際航運市場的悲觀情緒可能已經到達頂峰。航運在許多投資者那已經失寵,新的資本投資少之又少。過去異常過高的訂單正在逐步完成,供給方面的合理化正是許多航運板塊的關鍵所在。很明顯,主要的航運板塊正處于正常運費和資產市場周期的不同階段(見下圖),新的航運機會現在正開始顯現。

在干散貨板塊,在供給合理化的驅動下,等待已久的正常化進程終于要開始了。2016年初

BDI指數到達了歷史最低點,但此后便逐步明顯改善。

在需求方面,中國在第一季度帶來的需求刺激是出乎意料的,但似乎中國的政策制定者已回到采用房地產、資產和基礎設施支出的嘗試和測試乘數效應來支撐經濟。在供給方面,在多年的運力過剩增長后,隨著2016年頭幾個月船隊的負增長,久違的干散貨船隊合理化正在起步。干散貨市場需要持續的供給合理化,這仍是持續復蘇的關鍵所在。在當前背景下,干散貨板塊可用資本的稀缺和投資者當前對其的不屑有助于保持投機資本的空缺,從而促進干散貨船隊的進一步合理化。

對于現有玩家來說,資本市場估值已經幾乎到底了。由于市場主要玩家已經增加了資本,并且繼續進行債務和資產負債重組,過去由股票定價的破產風險得到了顯著緩解。2015年下半年和2016年第一季度資產價格的驟跌吸引了投機買家購買干散貨資產。優質資產價格預計到2018年會隨著收入水平的復蘇而正常化,所以,在當前低迷的資產價值情況下,期權性風險是很高的。然而,收入水平不太可能在2017年后期前就大幅上漲,不過我們可能已經渡過了2016年初的低谷。

在集裝箱方面,至關重要的GDP貿易乘數在金融危機后已跌至1.3-1.5倍,2015年甚至跌至低于1倍,為2009年后的最低增長點。逐漸成熟的全球貿易集裝箱化和就近采購無疑對全球集裝箱需求造成了負面影響。而需求疲軟的同時,由于班輪公司部署大型集裝箱船以試圖降低單位成本,尋求盈利,自2009年后集裝箱船舶供給也大幅增加。

規模化確實成為了集裝箱運營商維持盈利能力的一個關鍵因素,然而供需失衡仍可能在集裝箱板塊持續,接下去兩年另外260萬 teu的新造船交付量將進入市場。盡管新造船訂單活動已在放緩,新船的不斷交付仍繼續導致運力過剩。未來,船東們將不得不縮減運營,增加拆船量。如此,運力過剩的趨勢和行業損失情況預計將持續至2018年。總之,集裝箱板塊在大型船舶涌入后已觸及新低,盡管新的聯盟正在形成,復蘇仍將緩慢。

在集裝箱運輸方面,運營商們正為爭奪市場份額把他們的運費降低到不可持續的水平,似乎沒有恢復的跡象。有希望的是,班輪公司將面臨嚴重的現金流問題,將被迫引進一些定價機制。新的聯盟可能會有助于定價合理化。由于現在情況已不能再糟糕,它只會變得更好。

由于低油價的驅動,油輪板塊在過去一年中一直是贏家,油輪公司2015年的報告中,收益和盈利大幅增長。最近油輪運費因為一些因素而上升,包括:

●興起市場和低油價帶來的全球需求增長

●石油貿易形勢的轉變引起的更長距離運輸

●主要亞洲經濟體石油儲備活動的增加

●2010-13年間油輪訂單減少和拆船活動增加帶來的船舶供給緩慢增長。

然而,受強勁的市場動力的鼓勵以及希望避免2015年12月31日或之前訂造的船舶遵循氮氧化物(NOx)排放Tier III標準,2014-15年行業內的新造船量達到了高峰。2016年中,油輪新造船訂單量占現有船隊的比例攀升近至20%。2016年下半年和2017年初交付的新造船幾乎肯定將對油輪運費和資產價格產生負面影響。簡而言之,在過去12-18個月的強勁反彈后,油輪市場正接近到達頂峰。伴隨著更多的下行風險,油輪市場未來進一步上升的可能性較低。油輪行業的風險包括油價波動和動態儲備,影響著潛在需求。而由于船廠產能過剩和近期的收益高峰,油輪市場的資產操作仍是空白。

在其他航運板塊,未來前景是多樣的。LPG板塊,小型船舶可能比VLGC表現要好,后者似乎已經過了頂峰。在大型船舶方面,過多的訂單預示著未來船隊的急劇擴張,供需差將進一步擴大。巴拿馬運河的擴建開通將很可能進一步降低大型LPG船舶的噸海里需求。在LNG板塊,船隊一直在快速擴增,而亞洲需求增長的減緩也給租金水平造成壓力。由于大部分來自美國未開發液化工廠的供給已在合約中,2018年后LNG的船舶需求將會增加。而海工支持船(OSV)在油價暴跌和海工活動低迷時占據一個絕佳的形勢。

作者系德路里航運咨詢公司執行董事Nigel Gardiner

來源:遠洋航務e刊、廣州航交所綜合編輯