2018年可謂是極端之年。在噸位供應持續過剩的條件下,大部分區域的貿易條件面臨諸多挑戰,如現貨收益遠低于運營成本等。今年前九個月,巨型油輪(VLCC)從中東至中國的基準TD3C航線等價期租租金(TCE)平均僅超過11000美元/天。然而,自秋季初以來,在中東裝貨量大幅增長、亞洲精煉商對中東及大西洋盆地原油需求增長的助推下,市場利潤出現大幅回彈,第四季度TD3C航線平均價格超過50000美元/天。

受VLCC運費暴增、尼日利亞原油產量回彈以及利比亞原油出口量上升的影響,小型原油油輪市場也緊隨其后,此外,地中海天氣原因和博斯普魯斯海峽臺風引起的延誤升級也起到了一定助推作用。今年一整年,美國原油出口持續增長,助力了所有類別的原油油輪的增長。11月,美國出口原油海運量平均達到了超過2200萬桶/天,比2017年同期每天增加約100萬桶。

盡管今年接下來大部分輕油油輪市場比較弱勢,但12月份,該市場收益率大幅上升。總體來說,2018年成品油輪貿易增幅適中。近期,美國產品出口增長、東西方易貨貿易增多以及新造原油油輪在首航與成品油輪競爭意愿的減弱,都在一定程度上提振了市場。此外,部分LR2油輪受利益驅使轉向重油貿易,在某種程度上收緊了噸位可用量。

2018年,拆除油輪數量達到了過去15年最高水平。共有150條2.5萬噸以上油輪送往拆船廠,微薄的行業收益以及有吸引力的回收價格促使許多船東將舊船進行拆除報廢。同時,市場上的新船數量少于預期數量,計劃于2018年交付的油輪中有超過25%訂單推遲到明年。在活躍的舊船拆除活動及放緩的油輪交付周期的共同作用下,油輪供應增長相當有限。

重油市場條件導致的另一現象是今年大多數新造油輪訂單量下降,這也滿足了人們的預期。總體而言,新造船投資已觸及過去十年最低水平。VLCC是唯一沒有遵循這一趨勢的市場,受投機性投資的驅使,新造油輪大多安裝洗滌器。盡管如此,VLCC市場在今年下半年也迎來了明顯放緩跡象,下半年僅訂購3艘油輪,而這一數字在今年1月至6月為34艘。

今年,另一大發展領域為廢氣清潔技術的應用。2017年末,幾乎沒有人支持這項技術。然而,目前情況發生了逆轉,2019年至2020年交付的新造船和二手船中,越來越多的船東選擇應用廢氣清潔技術。在所有船舶類別中,VLCC安裝洗滌系統的意愿最強。至2020年底,預計所有已經安裝了、將要安裝或有意安裝洗滌系統的VLCC將占到目前在航船舶數量的20%以上。

縱觀2019年,諸多新挑戰和機遇并存。對需求而言,最直接的威脅是石油輸出國家組織(OPEC)即將執行的產量削減政策,同時大量新建油輪將于明年交付。就像一些油輪交船期從2018年推遲到2019年一樣,可能部分新船的交船期推遲到2020年。然而,我們不愿看到交船期推遲,尤其是那些安裝了洗滌器的新船。從好的方面來看,市場預期包括美國長期貿易帶來的進一步增長以及為滿足IMO2020要求而推動的更高的貿易需求。考慮到以上所有因素,明年的市場還會再一次經歷過山車嗎?

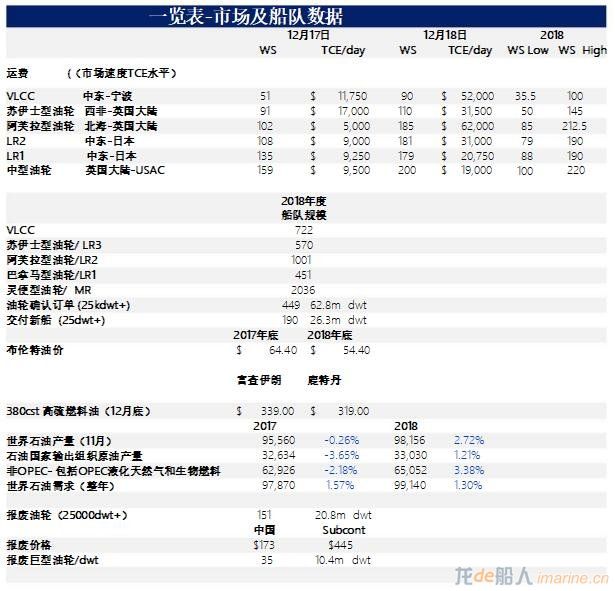

市場及船隊數據一覽表