想要重啟的庚子年,已經過半。

在仍籠罩著陰影的后疫情時代, 航運市場是否度過了最低迷時期?

面臨哪些困惑和挑戰? VesselsValue發布最新前景預測報告。

總覽

2020年,新冠肺炎疫情、貿易戰和油價波動所帶來的不確定性深刻影響著本年度的商業決策。

目前全球經濟和貿易受到重挫,造船需求因此可能會進一步承受打擊;同時許多脫硫塔加裝工程出現延遲,這一情況也將持續一段時間。

疫情遏制措施和新冠病毒卷土重來的可能性持續給全球貿易帶來巨大的不確定性,大宗商品價格的波動性急劇增加,使整個航運市場的前景更為復雜化。

為了重振經濟,多國中央政府頒布了強力的財政支持政策,用以維持經濟活力,從而帶動疫情之后的海上運輸需求。

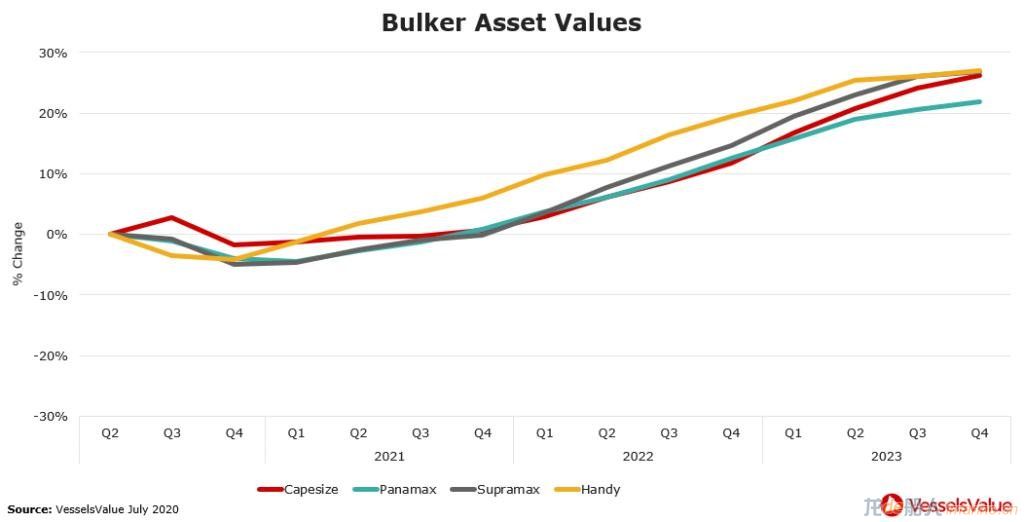

干散貨船

在2020年上半年,租船市場和二手船舶買賣市場均出現大幅下跌,導致船齡老舊的干散貨船資產價值下降了約20%。

在2020年上半年,租船市場和二手船舶買賣市場均出現大幅下跌,導致船齡老舊的干散貨船資產價值下降了約20%。

巴西鐵礦石出口量減少,導致今年春季運費下跌。好望角型干散貨船運費受到重創,從去年底的24000美元/天跌至3月初的約2200美元/天。

這一趨勢也影響了好望角以下其他船型,其中巴拿馬型、超靈便型和靈便型等領域運費紛紛在3、4月份跌至低點。但是6月初,各散貨船型的運費均開始出現顯著回升。

巴西主要鐵礦石生產商淡水河谷(Vale)重申了該公司今年的生產指導,并相信產量將恢復。巴西對中國的出口量的增加帶動了整個6月的運費上漲。

由于過去的幾年中新造船數量較少,而今年也只有少量訂單,干散貨船運力供應的總噸位正在下降。

拆船廠受疫情影響無法正常運營,拆船活動大幅積壓,預計2020年下半年的拆船活動會有所增加,帶來船隊總運力的收縮。預計到2021年,干散貨市場才會出現運力供應的增長。

6月開始,隨著巴西鐵礦石出口量和印度煤炭需求的回升,我們可以預見干散貨市場供需平衡收緊。

中國一系列的經濟刺激計劃,以及許多國家逐步重新開放經濟活動,將進一步支持干散貨市場運價的回升,進而推動船舶資產價值的回升。

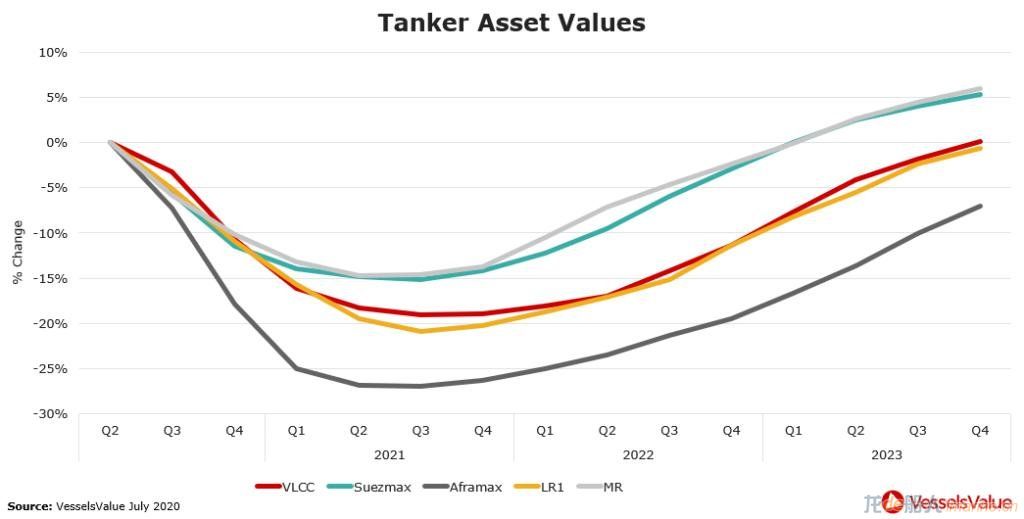

油輪

隨著油價走低、庫存積壓以及對浮動油倉的需求高漲,2020年第二季度初,油輪領域各船型的即期市場都表現強勁,直到近期即期市場下降,運費回落至正常水平。

隨著油價走低、庫存積壓以及對浮動油倉的需求高漲,2020年第二季度初,油輪領域各船型的即期市場都表現強勁,直到近期即期市場下降,運費回落至正常水平。

歐佩克+(OPEC+)4月時達成協議,目標在5月、6月、7月減產970萬桶/天。隨著用于浮倉的噸位釋放,重回航運市場,以及新冠疫情封鎖措施對需求面的巨大影響,油輪市場的夏季收益與前一季度相比將會面臨大幅調整。

由于拆船廠受疫情影響無法正常運營,油輪拆船活動同樣持續低迷,積壓了大量計劃拆除的噸位,因此預計2020年下半年的拆船量將增加。

由于租金收益下降,預計2020年下半年的新船訂購也將保持較低水平。

油輪資產價值持續攀升了幾個季度之后,目前開始趨于穩定。由于收益預期下降,新船訂購活動預計也會低迷,因此我們預計船舶資產價值將走軟。

中國和亞洲作為原油進口和倉儲的主要需求來源,預計會展現出相當健康的原油進口數據,同時隨著疫情后的復工復產,我們預計工業活動和消費者需求都將反彈。

盡管預測顯示,美國石油產量的下降將對美國石油出口產生負面影響。在過去幾年中有長足發展的美國-亞洲長距離航線,運輸量也會因此大幅減少。

但是,總體來說,預計2020年下半年油輪貨量海里增長仍會強勁。

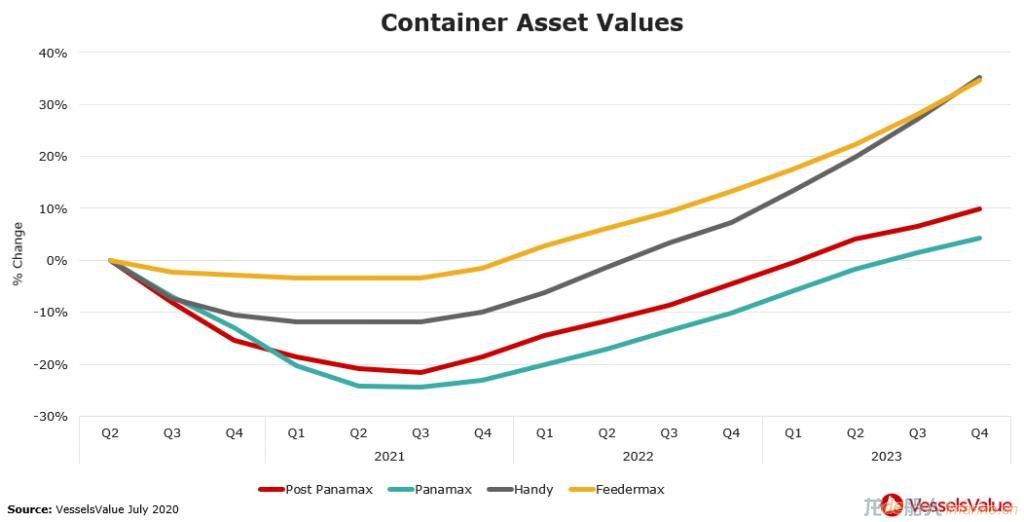

集裝箱船

多個國家為應對新冠疫情而實施的封鎖政策導致了消費者需求大幅下降,也帶來了集裝箱運輸領域空前的崩盤,幾乎等同于金融危機帶來的影響,其崩盤程度從大量的空載航程中可見一斑。

多個國家為應對新冠疫情而實施的封鎖政策導致了消費者需求大幅下降,也帶來了集裝箱運輸領域空前的崩盤,幾乎等同于金融危機帶來的影響,其崩盤程度從大量的空載航程中可見一斑。

這導致整個集裝箱領域各船型運費的全線下跌,其中大型超巴拿馬型集裝箱船運費比2月中旬下降了約60%。盡管今年的最大跌幅可能已經過去,但是預計未來運費下跌的趨勢仍會持續。

今年新造船訂單很少,今年春季僅5艘超大型集裝箱船(ULCV)下水,其中包括世界最大的集裝箱船——于4月下水的23964 標準箱(TEU)的 HMM Algeciras輪。

5月,閑置的集裝箱船數量以每周11.5%的速度增加,其中很大一部分為在中國受疫情影響導致改裝工程延遲的船舶。

由于經濟收縮、制造商清庫存,以及因高失業率和社會隔離措施導致消費者需求受挫,預計全球集裝箱貿易量(標準箱-海里TEU-Miles)在2020年將下降10%。此次標準箱-海里需求的下降或將成為該領域最大跌幅之一。

伴隨著經濟不確定性的增加以及消費者信心和家庭支出的下降,大多數歐洲國家的零售業銷售總額下降了近20%,亞洲至歐洲的西行航線也將因此銳減13%。

進入2021年,隨著制造業和個人消費的反彈,加上貿易緊張局勢的緩解、英國脫歐貿易協議逐漸明朗等因素,該市場需求量有望恢復。

預計空載航行將減少,閑置運力將回到市場,因此供應增長。另一方面,由于許多船東為了避免蘇伊士運河的使用費,趁油價較低的時機選擇繞道好望角,2020年的航行距離有所增加,也幫助了供應面的收緊。

改裝工程完成的船舶回到市場以及閑置船舶減少,可能會抑制明年的市場反彈,更實質性的復蘇預計將會在2022年出現。

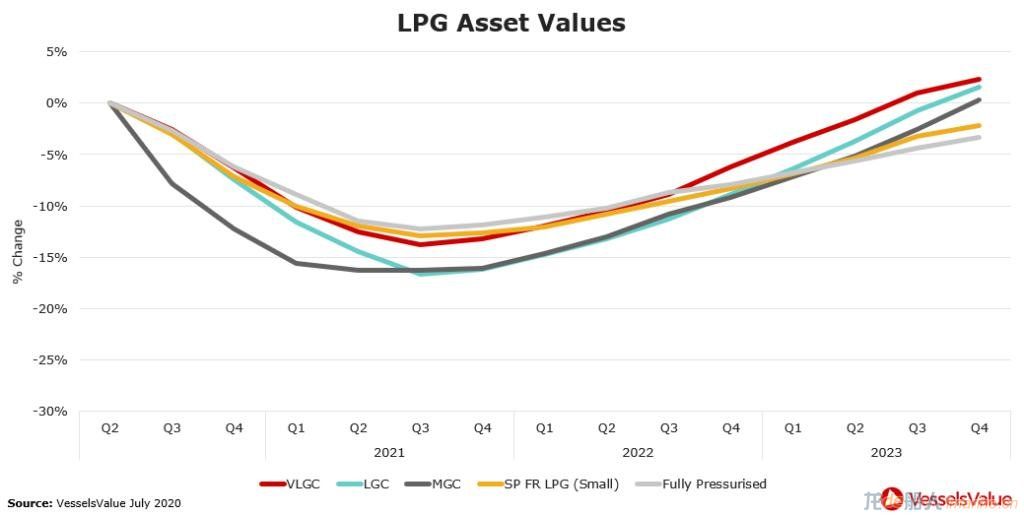

氣體船

2020年第2季度,我們已經看到超大型氣體船(VLGC)的即期市場收益從第1季度的高位下跌至僅略高于運營成本(OPEX)的水平。在新冠肺炎疫情后,石油產量減少導致美國液化石油氣(LPG)出口量下降,這被認為是市場下跌的主要因素。

2020年第2季度,我們已經看到超大型氣體船(VLGC)的即期市場收益從第1季度的高位下跌至僅略高于運營成本(OPEX)的水平。在新冠肺炎疫情后,石油產量減少導致美國液化石油氣(LPG)出口量下降,這被認為是市場下跌的主要因素。

由于石油產量減少,中東液化石油氣(LPG)出口也呈下降趨勢。在歐洲,低油價的石腦油成為更具吸引力的精煉原料,從而降低了該行業對液化石油氣(LPG)的需求。

石油化工(petchem)氣體仍在不斷運往亞洲,但是總量比去年有所減少。

作為石油生產的副產品,美國和中東的石油減產也導致了液化石油氣(LPG)的供應減少。較低的貿易量將抵消運輸需求并削弱市場平衡,而船隊的短期增長將保持堅挺。

收入減少導致大型船舶的資產價值下跌,但是由于今年沒有新訂單,船隊增長放緩,可能在2021年為該行業市場提供一些支持。

來源:VesselsValue