散貨船新造訂單放緩、油輪租金起色不大、集裝箱船新造價格幾乎恢復至2008年金融危機前的水平。一起來回顧各類船型上季的表現和最新季度的預測!

第三季度整體的新造船訂單漲勢依然強勁,但總噸位低于第一和第二季度。

2021年截至目前,集裝箱船的新船訂購量僅次于2007年的高位。散貨船和油輪的新造船訂單數量自第三季度開始放緩,其中油輪市場尤甚。

集裝箱船高昂的新造價格連帶推高了其他船型的造價。當然,持續處于高價位的鋼材以及疫情緩解也是其中的因素。

但是,預計到明年,集裝箱船領域的新造訂單熱潮將迅速降溫,再加上鋼材價格的預期回落。2022 年總體將呈現下行趨勢。

新冠疫情的走勢及其對全球貿易的影響,仍然是左右未來市場的主要因素。

中國房地產行業的信用風險增高,以及溫室氣體減排目標,將為船舶市場的前景帶來更多不確定性。

在2023年國際海事組織(IMO)的船舶能效指數(EEXI)和碳強度指標(CII)的新規生效之前,投資者和船東可能會采取謹慎策略。

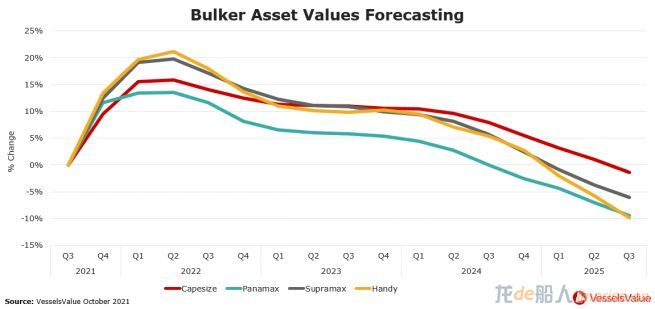

干散貨船:炙手可熱

散貨市場的漲勢主要是與全球航運限制因素相關,包括新冠疫情防疫措施限制,以及近期商品需求的反彈。

好望角型散貨船的租金在上季持續走強。該類型的散貨船的日租金從7月的3萬美元增至9月的6.3萬美元。如此正面的收益趨勢也擴大到其他散貨船型。

巴拿馬型散貨船的日租金已穩定在約3.2萬美元,而超靈便型和靈便型散貨船則分別達到3.6萬美元和3.1萬美元。

由于中國鋼鐵業持續減產,今年7至8月的鋼鐵產量比去年同期減少了10%。我們預計國內的鋼鐵需求在第四季度持續疲軟。中國都市化進程對建筑鋼材的需求可能已經達到頂峰。

然而,西方國家的經濟刺激方案預計會讓鐵礦石的需求復蘇,并預計價格會上揚。

隨著冬季的臨近,中國的用電量勢必增長。同時,本土煤礦業推進安全生產改革以及淘汰落后產能,因此進口配額或將有所放松,導致進口量增加,從而推動煤炭價格的飆升。

至于谷物、大豆和其他小宗散貨貿易將在未來兩年內推動貨量海里需求的增長,預計今年可以貢獻4.8%的增幅,2022年則為5.3%。

新造船訂單量現已增至全球船隊規模的 6.5%。然而由于船隊增長緩慢和供應需求受阻,預計未來四年里,運力供應將平均每年增長 2%。

由于供不應求的情況或持續至2023,估計未來散貨船運輸市場平衡將趨緊并推高運費。

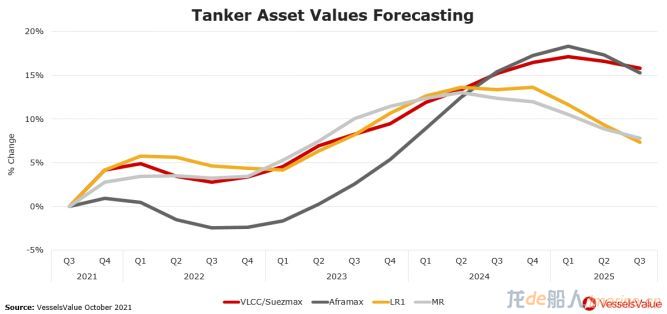

油輪:租金回升緩慢

在第三季度,原油和成品油由于需求回暖,導致庫存量雙雙下降,而生產則面臨颶風如艾達等挑戰。

在生產受阻和油價高漲的雙重影響下,有市場傳言歐佩克(OPEC)組織或將提速增產,原計劃為每月提高40萬桶的日產量。

油輪收益預計會有所增長,但油輪供應的增長則會延緩租金回升的速度。

2021年現貨郵輪平均基準收益將會是20年來的最低水平,顯示了新冠疫情和歐佩克減產對該行業嚴重的影響。

今年第三季度的新船訂購量為2011年以來的最低水平,預示對未來的運力供需平衡將會有一些正面的趨勢。

如果歐佩克(OPEC)不會提高既定的增產計劃,那么短期內油輪市場的漲勢將會受到一定的限制。

為達到2023年溫室氣體減排的目標,降低船速將是最為主流的減排方法。這將對全球船隊的有效貿易總運力產生影響。

預計今年年末至2022年,油輪市場將從 2020 年的谷底恢復強勁增長,這與全球流動性貿易的復蘇,以及后疫情時代燃料需求的增長相吻合。

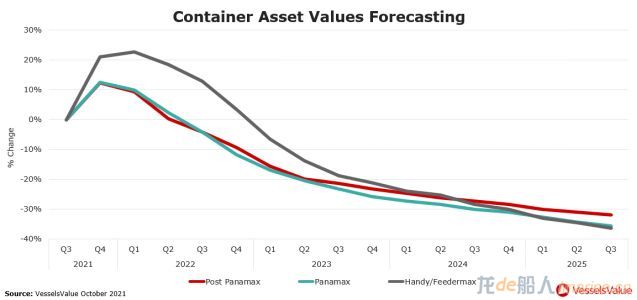

集裝箱船:新造訂單量多

受歐美港口擁堵、供應鏈中斷和亞洲新冠疫情防疫限制的影響,上個季度的運費達到了空前的高位。

9 月份,一艘 6500 TEU 集裝箱船的日租金達到10萬美元,自今年年初至今增長了 248%。

由于短期內可用的船只有限,許多船舶承租方在積極爭取更長時間的租約,此舉或將延長市場供需平衡收緊的情況。

在冬季消費品貿易量下降之前,供應鏈中斷和港口擁堵的情況將持續限制運力的供應,因此集裝箱船的租金或將在2022年才開始趨于平穩。

美國在第四季度的進口量可望接近近期最好紀錄。隨著集裝箱在春季的需求預計會增加約12%,運費的巔峰即將到來。之后的2022年,隨著供應鏈問題的解決,我們預計運費也會開始回落。

預計2022-2024 年,集裝箱船的需求將保持健康穩定的增長,平均每年增幅約 3.5%。

目前,集裝箱船的新造訂單占船隊總數的 17%,為 2008 年以來的最高水平。

拆船量當下自然保持在較低水平,但隨著市場恢復正常以及新規生效,拆船活動可能會出現回升。

對于集裝箱船,我們下調了2023至2025年預期的前景,反映出 2023 年開始進入市場的新船可能帶來的影響。

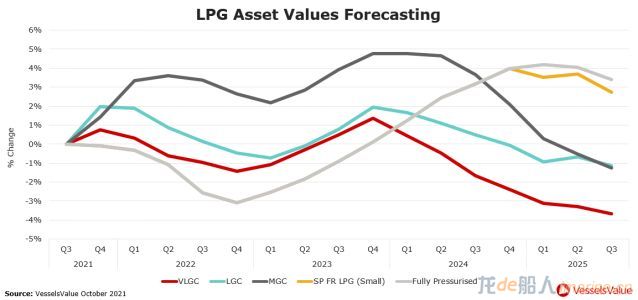

液化石油氣船:需求穩定

美國液化石油氣 (LPG) 的出口疲軟導致超大氣體運輸船的租金降至每月76.5萬美元。

其租金率在8月雖初現復蘇跡象,但由于生產方面受颶風艾達影響,租金在9月一度跌至每月63萬美元。

至于中東地區的出口增長緩慢,因此沒能及時抵消美國出口量縮減所帶來的影響。

2022年,美國和中東的液化石油氣出口量將會上升,預計增幅分別為2.2%和5%。同樣的,在這一季,美國和中東的液化石油氣出口量預計亦會上漲。

亞洲將仍是液化石油氣出口的主要目的地,但是受價格波動和貿易受阻的風險仍然存在,尤其是冬季將至而天然氣的價格依舊高居不下。

預計亞洲、非洲、歐洲、南美對氨的需求走強,然而價格居高的天然氣可能讓各國的本土氨生產受阻。

中國近年來持續投資建設乙烯和丙烯的產能,對其實現自給自足。韓國、馬來西亞、越南等國家預計也將效仿。

盡管亞洲的產能在快速擴張,但美國產材料仍將繼續流向歐亞地區,以緩解當地對這兩種碳氫化合物的結構性供不應求的情況。

2023年和2024年,超大氣體運輸船的增長將大幅提升,這項情況或將沖擊需求增長并壓低預期的收益。

中型氣體運輸船也將面臨類似情況。對于較小船型而言,船隊增長幅度則更適度,更能收獲較多的盈利。

來源:VesselsValue