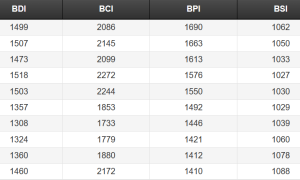

海岬型船舶

海岬型船舶市場上周經歷了一些挑戰,波動劇烈。上周初開盤市場表現相當亮眼。在太平洋板塊活躍交易的推動下,海岬型航線 (5TC) 租金價格大幅上漲,觸及54,584美元。然而,上周二晚些時候遠期運費協議市場交易者獲利了結,引發不安情緒,租金價格下跌。隨后,海岬型船舶市場不斷下行,海岬型航線 (5TC) 租金價格上周四下跌至34,854美元,跌幅巨大。太平洋板塊持續低迷,C5航線缺乏大型交易者,市場情緒不佳。巴西南部和西非至遠東航線上周始終承壓,買賣價差拉大,船東競相追逐貨物。盡管上周早些時候市場呈出積極態勢,但北大西洋板塊運力并未如期收緊,上周末收盤前C8和C9航線均大幅下跌。臨近上周末,太平洋板塊交易活動有所增加,C5航線租金價格上漲50美分至1.00美元。此外大西洋板塊,巴西南部和西非至遠東航線租金價格趨于穩定,市場情緒開始轉變。總體而言,上周海岬型船舶市場面臨挑戰,波動起伏不定。海岬型航線 (5TC) 臨近上周末收盤前上漲466美元,最終收報35,320美元。

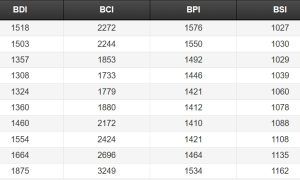

巴拿馬型船舶

上周巴拿馬型船舶市場混亂動蕩,上上周的樂觀情緒延續到了上周早些時候,但臨近上周收盤前這一樂觀情緒已經明顯消退,市場大幅走弱。大西洋板塊,美國東海岸至印度短途航線交易持續減少,有消息稱有不同船型的船舶分別以38,000美元和26,500美元的租金價格達成交易,從中我們可以窺見各個航線的走勢。亞洲地區盡管大部分裝港發貨地需求強勁,但也受到了大西洋板塊疲軟情緒的影響,加之運力緩慢增長,雙重因素影響下租金價格進一步下跌。上周早些時候,一艘82,000載重噸的船舶在中國交船,往返北太平洋,以約21,000美元的租金價格成交。而隨著市場走勢偏向利好租家的方向,眼下類似航線的船舶成交租金價格已跌向18,500美元。

極限靈便型船舶/超靈便型船舶

上周極限靈便型船舶/超靈便型船舶市場結束近期強勢表現,各地區表現參差不齊,走勢開始發生變化。換言之,上周極限靈便型船舶/超靈便型船舶市場出現停滯不前的跡象。大西洋板塊,租金價格保持可觀水平,北大西洋板塊貨運需求及新詢盤旺盛,但臨近上周末收盤南大西洋板塊需求有所放緩。亞洲近期樂觀的情緒也有所消退,經紀商表示各地詢盤水平均有所下滑。印度洋地區,詢盤水平相對健康,市場供需平衡。定期期租交易較少。一艘63,000載重噸的船舶從菲律賓始航,租期較短,以約16,000美元的租金價格成交。大西洋板塊,一艘63,000載重噸的船舶在桑托斯交船,沿去程航線航行,以17,500美元左右的租金價格成交,另加750,000美元左右的空放津貼。一艘56,000載重噸從西班牙開往美國東海岸,以18,000美元左右的租金價格成交。亞洲地區始航的船舶方面,一艘58,000載重噸的船舶從馬來西亞始航,駛經印度尼西亞,在中國還船,以15,500美元的租金價格成交。再往北,一艘56,000載重噸的船舶在中國中部地區交船,往返印度尼西亞,以12,000美元的租金價格成交。

靈便型船舶

潘始航,從密西西比河西南港口 (SW Pass) 開往地中海東部,以25,000美元左右的租金價格成交。南大西洋板塊漲幅更大。一艘37,000載重噸的船舶12月中旬從伊塔基港始航,開往波羅的海,以27,650美元的租金價格成交。有傳言稱,一艘未命名的大型靈便型船舶從雷卡拉達開往地中海西部,以26,000美元的租金價格成交。地中海東部交易活動旺盛。一艘36,000載重噸的船舶從蒂利斯基里西 (Diliskelsi) 經亞歷山大港開往休斯頓,計劃運輸鋼材,以15,000美元的租金價格成交。歐洲大陸同樣表現強勁。一艘37,000載重噸的船舶從里加始航,開往西非,以30,000美元的租金價格成交。太平洋板塊出現小幅上漲。一艘28,000載重噸的船舶從日本開往東南亞,以10,000美元的租金價格成交。南美西海岸,一艘35,000載重噸的船舶開往新加坡—日本地區,以21,000美元的租金價格成交。

成品油油輪

LR2油輪

中東灣LR油輪上周交易活動增長,運價重新呈現積極上漲態勢。中東灣至日本TC1航線75,000噸油輪運價指數上漲19.17點至WS130.56點。中東灣至英國—歐洲大陸TC20航線90,000噸油輪運價同樣上漲375,000美元,報356萬美元。

蘇伊士運河以西地區,地中海至東方TC15航線LR2油輪運價上周始終穩定在340萬美元,本文撰稿之時波羅的海交易所往返航程等價期租租金徘徊于10,000美元/天。

LR1油輪

中東灣LR1油輪和LR2油輪一樣,上周運價出現可喜的上漲。中東灣至日本航線55,000噸油輪運價指數跳漲11.87點至WS130.31點。中東灣至英國—歐洲大陸TC8航線65,000噸油輪運價攀升46,800美元至282萬美元。

英國—歐洲大陸地區,ARA至西非TC16航線60,000噸油輪運價指數從WS205.63點小幅下跌至WS198.44點,波羅的海交易所往返航程等價期租租金仍略低于45,000美元/天。

MR油輪

中東灣MR油輪市場結束上周不佳表現,重新恢復了活力。TC17航線運價指數跳漲59.64點至WS243.93點,波羅的海交易所往返航程等價期租租金攀升75%至27,588美元/天。

英國—歐洲大陸MR油輪上周下跌,有交易者認為是受到了倫敦圣誕節慶祝活動的影響。ARA至美國大西洋海岸TC2航線37,000噸油輪運價指數由WS211.25點下跌至WS193.75點。ARA至西非TC19航線37,000噸油輪運價指數小幅下跌5點至WS232.81點。上述兩條航線波羅的海交易所往返航程等價期租租金分別報24,200美元/天和33,100美元/天。

美灣地區MR油輪上周交易活動不斷,大量詢盤涌現,可用運力倉位不斷變化。美灣至英國—歐洲大陸TC14航線38,000噸油輪運價指數略有反復,但最終上漲9.64點至WS268.93點。美灣至巴西TC18航線38,000噸油輪走勢更加明確,運價指數由WS350.71點上漲至WS377.86點。美灣至加勒比TC21航線38,000噸油輪運價由174萬美元上漲至181萬美元。

大西洋板塊三角洲MR油輪等價期租租金最終由57,821美元攀升至58,239美元。

靈便型油輪

地中海靈便型油輪上周運價指數始終穩定于WS265點,貨運需求和運力供應處于平衡狀態。

西北歐,跨英國—歐洲大陸TC23航線30,000噸油輪運價連續第二周上漲,漲幅23.33點,報WS213.61點。

VLCC油輪

上周VLCC油輪市場相對平穩,中東地區運價橫盤,大西洋板塊略顯疲軟。中東灣至中國航線270,000噸油輪運價指數持平于WS66.5點,基于波羅的海交易所標準船型的往返航程等價期租租金略高于48,747美元/天,相較上上周上漲約3,000美元。中東灣至美灣繞好望角航線280,000噸油輪運價指數仍持平于WS35-36點左右。

大西洋板塊,西非至中國航線260,000噸油輪運價指數相較上上周五下跌1點,本文撰稿之時報WS66.4點,往返航程等價期租租金49,961美元/天,相較上上周上漲1,500美元/天。美灣至中國航線270,000噸油輪運價下跌188,889美元至9,511,111美元,往返航程等價期租租金44,290美元/天,相較上上周上漲超過1,000美元/天。隔夜有消息稱,有交易者以9,350,000美元的租金價格預訂了另一位交易者的轉租船。

蘇伊士型油輪

西非蘇伊士型油輪市場上周小幅上漲。尼日利亞至英國—歐洲大陸航線130,000噸油輪運價指數攀升4點至WS102.73點,往返航程等價期租租金41,010美元/天。地中海和黑海地區,CPC至地中海航線135,000噸油輪運價指數上漲1點至WS137.5點,往返航程等價期租租金65,723美元/天。中東地區,中東灣至地中海航線140,000噸油輪運價指數下跌1點至WS67點。

阿芙拉型油輪

北海地區,跨英國—歐洲大陸航線80,000噸油輪運價指數下跌約2.5點至WS142.14點,基于霍得角至威廉港航線的往返航程等價期租租金45,996美元/天。地中海市場,跨地中海航線80,000噸油輪運價指數下跌12點至WS136點,基于杰伊漢港至拉瓦拉港航線的往返航程等價期租租金35,745美元/天。

大西洋板塊另一側,市場持續下行。墨西哥東海岸至美灣TD26航線70,000噸油輪運價指數下跌40點至WS138.13點,往返航程等價期租租金29,543美元/天。科韋尼亞斯至美灣航線70,000噸油輪運價指數下跌32點至WS134.38點,往返航程等價期租租金27,359美元/天。美灣至英國—歐洲大陸跨大西洋航線70,000噸油輪運價指數下跌17點至WS159.06點,基于休斯頓至鹿特丹航線的往返航程等價期租租金38,597美元/天。

液化天然氣船舶

澳大利亞至日本BLNG1g航線租金價格上周再次下跌29,023美元,收報113,975美元。去年這一租金水平曾多次出現,但去年八月中旬至今年一月期間租金價格從未低于這一水平。東方旺盛的交易未能阻擋市場下行,當地一些澳大利亞始航的二沖程船舶以140,000美元/天的租金價格成交,同時有TFDE船舶以接近100,000美元的租金價格成交。其他一些詢盤也備受市場關注,盡管租金價格有所下跌,但大多數經紀商認為市場呈現出活躍狀態,是一個好兆頭。

巴拿馬運河問題仍未解決,美國出口市場受到打擊,亞洲液化天然氣船舶價格比大西洋板塊更具吸引力。此外,上上周剛參加完雅典會議重回市場的交易者又開始迎接圣誕,這也對市場產生了巨大影響。由于許多經紀商和市場交易者紛紛外出慶祝圣誕,市場交易活動一直處于低迷狀態。休斯頓至歐洲大陸BLNG2g航線租金價格下跌18,921美元,收報141,328美元。休斯頓至日本BLNG3g航線租金價格下跌至145,141美元。液化天然氣船舶定期期租租金價格再次下跌,租期六個月租金價格報85,000美元,租期一年租金價格報96,900美元,租期三年租金價格報104,200美元。

液化石油氣船舶

拉斯塔努拉至千葉BLPG1航線上周交易消息極少,租金價格下跌23美元,收報125.286美元。這一大幅下跌主要是因為交易活動匱乏,詢盤極少。許多貨物被內部運力消化,船舶未能租出,因此租金價格相較幾周前大幅下降。距離2023年結束已經沒有幾天了,但樂觀情緒并未完全消失,經紀商認為新年之前市場可能會顯現出一些活力。

由于巴拿馬運河依然處于關閉狀態,而且沒有放開的跡象,船舶幾乎只能改道蘇伊士運河。這對租金價格造成了相當大的沖擊,休斯頓至千葉BLPG3航線租金價格下跌22.857美元,10月底以來首次跌破200美元,報198.286美元,等價期租租金收益115,935美元/天。休斯頓至法拉盛BLPG2航線租金價格同樣受到了沖擊,但跌幅是三條航線中最小的,下跌13.6美元,收報109.8美元,等價期租租金收益130,681美元/天。