2023年對于航運業而言又是積極的一年。全年克拉克森海運指數均值收至23,629美金/天,雖較2022年歷史最高水平下降37%,但依然高出10年平均值33%。創下2009年以來運費市場單年第三好成績。就細分市場來看,全球氣體船、油輪、海工及汽車運輸船市場均表現強勁;在紅海局勢影響下,年底散貨船和集裝箱船運費收益也有所回升。

- “能源類”航運市場強勁增長

2023年 “能源類” 航運市場收益表現強勁。其中LPG運輸船市場表現最為亮眼,VLGC船年平均收益創下91,625美元/天的歷史新高;油輪市場總體收益則繼續保持強勁;LNG運輸船市場收益盡管較2022年高位回落,但仍處于歷史高位;海工市場繼續復蘇,浮式鉆井裝置利用率自2014年來首次達到90%。

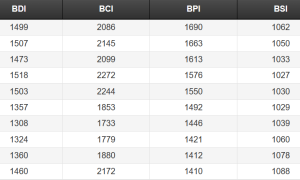

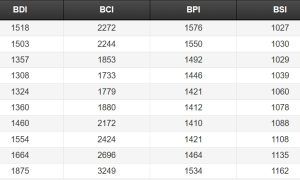

其他“非能源類”航運市場收益則走勢不一。2023年汽車運輸船租金屢創新高,這主要受到可用運力短缺及市場需求旺盛的支撐,2019年以來全球汽車貿易量大幅增長19%,而船隊運力僅增長1%。散貨船市場整體疲軟,即期市場日收益平均值同比已下跌40%,不過4季度有所回升。由于目前手持訂單占比僅為6%,未來供應端壓力較小,2024年散貨船市場有潛在改善的可能,但整體基本面依然較弱。集裝箱船市場即期運價和租金同比分別下降71%和68%,預計2024年仍將繼續下行。但受紅海局勢影響,目前有300多艘共計400萬TEU的集裝箱船已經選擇繞航好望角,推動12月底上海-北歐航線運價較月初大幅上漲220%,不過仍較22年峰值低65%。

- 貿易復蘇 & 噸海里貿易增長

克拉克森研究統計,在經歷了2022年貿易量增長停滯后,2023年全球海運貿易量同比增加3%至124億噸;初步預計2024年將達到126億噸,但仍需密切關注全球經濟脆弱性帶來的潛在影響。全球海運貿易細分貨種中汽車、LPG和干散貨表現最為強勁,同比分別增長15%、6%和4.3%,其中干散貨的增長主要受到中國需求復蘇的支撐。集裝箱海運貿易整體疲軟,不過自3季度開始反彈,部分受到22年同期比較基數較低的影響。受平均運距增加的支撐,全球噸海里貿易量同比增長5%,其中俄羅斯石油海運貿易路線轉變推動全球原油及成品油噸海里貿易量同比分別上升7%和10%。郵輪市場方面,目前乘客人次已經恢復到疫情前的3,100萬人,且市場前景較為樂觀。

- 船隊運力穩定增長 & 更新換代

克拉克森研究統計,2023年全球船隊運力小幅增長3.2%至23億載重噸。各細分船型走勢不一,油輪船隊僅增長1.9%,集裝箱船隊則大幅增長8%。全球新船交付量同比上升10%至3,500萬修正總噸,其中中國船廠交付量占比首次達到50%。當前船舶拆解量依然處于低位,2023年全球拆解總量較疫情前水平顯著下降,僅為1,070萬載重噸。預計未來幾年船隊將加快更新,目前全球船隊平均船齡已達到12.6年,此外克拉克森研究預估有31%的船隊運力CII評級為D或E級。

- 事件干擾 & 綠色轉型

在全球經濟脆弱性仍存、地緣政治風險增加,供應鏈穩定性下降以及船隊供給整體低增速背景下,市場結構性趨勢可能仍會持續。克拉克森研究認為除個別板塊以外,多數主要船型市場都將受到市場復雜性和不確定性因素的持續影響,由此帶來運費的波動性進一步加劇。展望未來,如何管理不確定性將成為市場主旋律。

近期,全球海運貿易主要航道的通行中斷已對全球航運市場造成重大影響。此外,航運業綠色轉型仍是市場的焦點,例如EEXI和CII、歐盟將航運業納入碳排放交易體系,以及IMO目標在2050年航運業達到凈零排放等。長期來看,能源綠色轉型將給全球航運市場帶來持續影響。