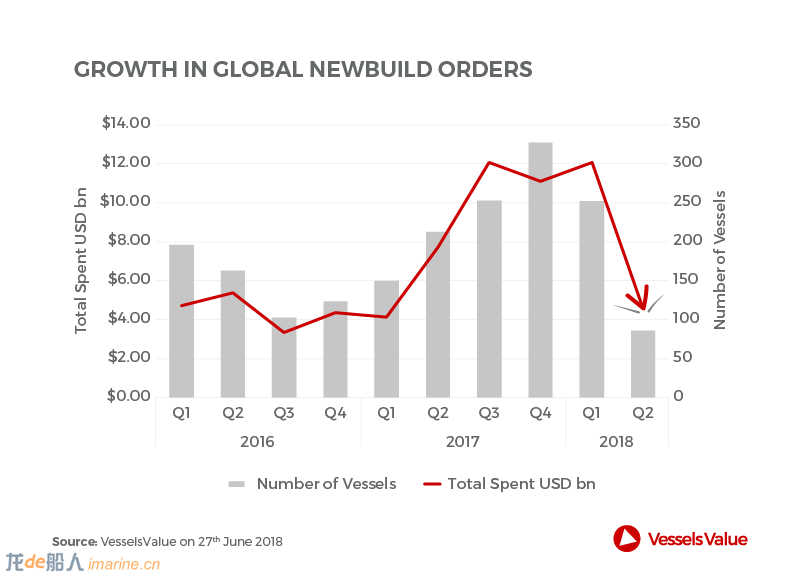

根據全球知名船舶數據提供商及船舶估值服務商VesselsValue發布的最新報告顯示,2018年第一季度,全球新造船市場投入約100億美元,而到了第二季度,市場熱情有所降低,投入僅略高于30億美元。與此同時,新造船訂單量也是自2016年底以來首次呈現下降趨勢。

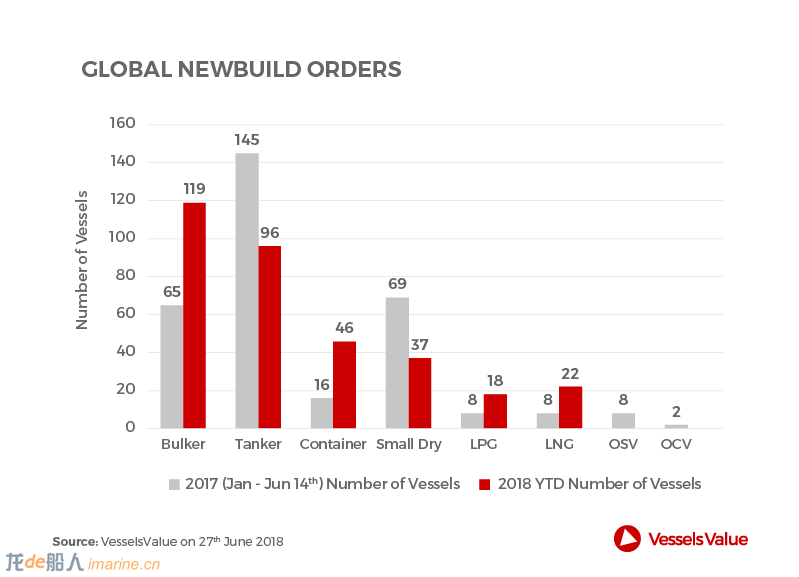

出現此種差距的原因,在于船東在今年年初對干散貨船和LNG運輸船等船型的新造船投資回報率走勢做出了相對樂觀的判斷,而隨著市場變化,又保留對油船運輸市場低收益的看法,缺乏對油船的興趣與需求。當然,從某種意義上來講,這也體現出了一些投資者占領相關市場的想法,畢竟在擁有較大的市場份額之后,船舶融資相對容易。

新造船市場低迷,造船價格則出現上揚,這也有其無奈之處。當前,國際鋼鐵價格上漲,勞動力也出現減少的情況,船廠自然不希望接受較低的價格,這就在一定程度上降低了買方利潤。還需要指出的是,新造船訂單放緩的跡象也符合行業意愿,因為對市場而言,過量訂造運力并不是有益的。不過,一些細分造船市場領域雖然存在大量的未完成訂單,但是,其量又相當于在役船舶量,而這些在役船舶的市場價值基本與拆船所得相同。分析顯示,如果今年第三和第四季度新造船訂單金額繼續維持在40~80億美元之間的水平,那么,將非常有助于市場運力年輕化及船舶資產價值的提升。

航運市場的不確定因素眾多,某些事件引發的對全球貿易的不利影響,可能會迫使部分船東暫停其運力更新計劃,尤其對集裝箱船市場和干散貨船市場而言更是如此,因為關稅提高對消費品價格產生的影響將直接沖擊集裝箱運輸和干散貨運輸市場。然而,當航運市場處于低谷或正努力調整方向以求改善時,應該會對投資者的新造船需求產生某種刺激。資金向船舶市場流動的轉變就已說明,行業的周期性沒有變化。

來源:中國船檢