相信有一些投資美股的球友被Seadrill周五上漲121%(最高上漲到170%)的瘋狂表演驚呆了。很多朋友也會有疑問,Seadrill是哪方妖怪?Offshore Drilling又是個什么鬼?作為一個盤子還算比較大的公司,為什么這貨一天會翻個1.7倍出來?更重要的是,我怎么會沒有買到這只股票?帶著這樣的疑問,在下試圖單純而又天真地以非常平實質樸的語言,向對石油業或者OSD行業比較陌生的朋友,科普一下該行業,解釋一下這一出人間喜劇。此中對行業或對公司必然有許多理解不到位的地方,也請各位海涵、指點或斧正。

Seadrill是個什么妖?

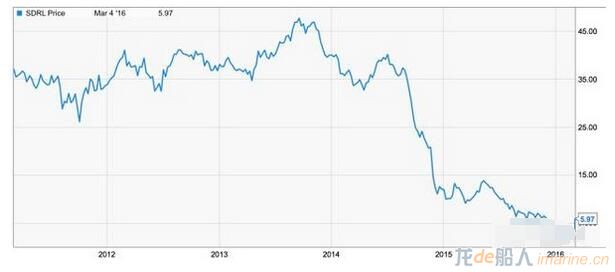

Seadrill (NYSE:SDRL) 是一家在百慕大注冊的挪威海上鉆井(Offshore Drilling, OSD)公司,主營業務是星辰大海,到處鉆井。當然它鉆井不是為了耍帥,是為了開采一種中國大媽們殫精竭慮企圖抄底的資源:石油。Seadrill本身是一個contractor,可以理解為包工頭,自己開著船操著大家伙幫大型石油企業采油,并且向大油企收取每日租金(day rates )。公司雖然祖籍是挪威,現籍是百慕大,但是目前公司總部設在倫敦。Seadrill的股票分別在紐交所和奧斯陸證券交易所上市。坐完周五121%的火箭后,Seadrill目前股價為5.97美美元,市值將近30億美元。

在OSD領域,Seadrill算是世界上最大的幾家之一。他家的主要競爭對手包括Transocean (NYSE:RIG,市值46億), Diamond Offshore Drilling (NYSE: DO,32億), Ensco (NYSE: ESV,29億)和Noble (NYSE:NE,32億)。

由于本文并不打算重點著墨于公司股價變化以及財務報表,這里只是簡單地把最新季度的公司收入以及利潤狀況,按老規矩,往灶臺上拜一拜,祭個鬼神:

簡單地說,收入和利潤一年不如一年,不過債務水平也得到了控制。

股價走勢

慘不慘?

Seadrill的艦隊(Fleet)是個什么鬼?

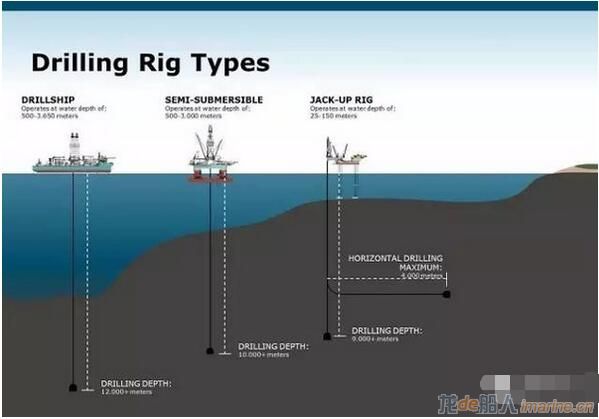

Seadrill的資產主要為他家的艦隊(Fleet),其下有若干艘海底鉆井船(drillship),若干個半潛式鉆井平臺(semi-submersible rigs) 和若干個自升式鉆井平臺(jack-up rigs),這三個若干加起來總數為68。以下為此三種貨色的高清無碼照,給大家種個草,如果你有搜集飛機大炮巡洋艦的愛好的話。

海底鉆井船(drillship)

半潛式鉆井平臺(semi-submersible rigs)

自升式鉆井平臺(jack-up rigs)

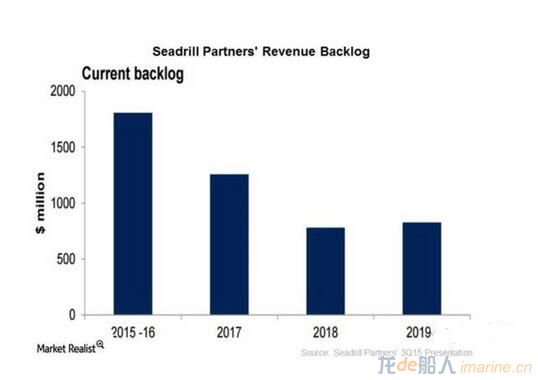

如上文所言,Seadrill的命根是艦隊,因為有了艦隊,才能當包工收日租。Seadrill的賺錢模式就是建造或者購買鉆井船、半潛平臺和自升平臺(總稱艦隊),把艦隊租給大油商(美孚,BP,雪佛龍等),然后派人運營維護艦隊,坐收租金。下圖為 Seadrill一些比較能收租吸金的大船以及一些主要的客戶。可以看到租金大多為50到60萬美元 /日,2016年全年的合同也基本都能覆蓋。我們可以看到隨著時間軸的推后,目前的合同覆蓋呈現遞減趨勢。而這個所謂的合同,英文叫backlog,也最好翻譯成訂單,因為這種合同時常會給大油商提前通知終止合同的權利。所以在能源業腥風血雨的近兩年,訂單被砍也是家常便飯。

資產及Backlog狀況(單位:美元)

Seadrill當前backlog狀況(單位:百萬美元)

OSD是個什么龍潭鬼穴?(以及Seadrill這只小妖在業內的位置)

這里開始對整個海上鉆井行業(Offshore Drilling, OSD)做一個簡單的展開。如前所述,這個行業的大玩家包括Seadrill, Transocean, Diamond Offshore Drilling,Noble 等等。OSD的公司建船租船給大油商,并幫大油商維護管理采油業務,然后收日租。整個business model并不是很難理解。本身而言OSD的公司既不煉油也不賣油,油價漲跌跟他們半毛錢關系都沒有;但是皮之不存毛將焉附,如同樓價大跌包工頭就要跟著吃土一樣,油價下跌,首先客戶會急著砍單,直接不租了;或者稍微仁義一點的,要求租金打個折,屢見不鮮。然而跟工地包工頭不同,工地沒活干,最多就是兄弟們散了,咱拉車的拉車,賣菜的賣菜,搞互聯網+的搞互聯網+,各有出路;對于OSD的公司而言,一旦backlog斷了,那就要為維護上面三張圖片里的那些變形金剛(船和平臺),每日付出大量費用,還要承擔貸款(公司債券和銀行貸款為主)每天巨額的利息。也就是說,如果沒人雇去采油,不但一分錢撈不到,每天還要倒貼大量資金養著這些變形金剛,而且基本還沒法賣出(所以有些哥們看到Seadrill每股凈資產值差不多有20美元,一想這不是天上掉餡餅嗎,此乃實踐格雷厄姆的好機會,我花5刀就可以買20刀凈資產。別逗了,20美元是會計報表上的數字,簡單點說就是成本減折舊(當然實際操作中還有很多講究,比如需要算入費用資本化后的利息等等),在一個油價持續低迷的環境下,Seadrill那些看似威武雄壯的大船和變形金剛能賣的出原有價值是天方夜譚。所以僅根據凈資產來投資Seadrill的可以洗洗睡了。)。所以這些OSD公司最怕的就是油價持續低迷,一低迷,他們就要賠出血了。

那么油價要低迷到什么水平,才會傷到OSD呢。這就要推出我建議投資者考慮投資OSD公司的第一點,OSD公司在油價上的break-in盈虧線。以下這張圖片來自Seadrill的年報,如果您想長期投資投資 OSD甚至是投資石油行業,那么請把它牢牢地復印在您的腦中,在做每個決策的時候回放一下這張圖片,相信一定會有幫助。

從左往右 分別是不同鉆油活動以及在不同區域的成本:

陸上(中東)鉆油 ——————–27美元

近海陸架———————————41美元

重油開采———————————47美元

陸上(俄羅斯)————————50美元

陸上(rest of the world)————- 51美元

深海鉆油———————————52美元

超深海————————————56美元

北美頁巖油——————————65美元

油砂采油———————————70美元

北極(阿拉斯加,加拿大)———75美元

首先要說明一下,通過我的一些石油業的朋友(北美和中東)還有一些球友的反映,這些數字在實務中個別案例里可能會略有出入。比如有些朋友就說中東的開采成本很可能是個個位數,而俄羅斯的成本也應該低于30-40美元。但是這些都是個人對一個行業的估計,缺乏大數據的真實性;另外此圖來自于Seadrill自己的研究,該公司在行業的專業性應該是不需要太過質疑的。所以這張圖可以作為我們很多探討和理性決策的出發點。

通過此圖,我們可以看到當油價在50美元以下長期低迷,OSD行業就坑了。在油價低迷之時,大油商要縮減開掘活動,尤其是那些成本在油價之上的采掘,什么北冰洋半年游啊,加勒比深海一年游啊,通通得砍掉。于是OSD行業的生命線—— Backlog,就被這些背信棄義的萬惡資本家砍成了一只爛豬頭。

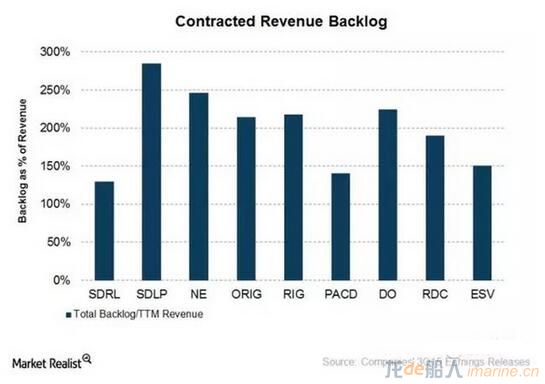

由此可以引出投資OSD的第二點,backlog(訂單)。OSD行業中訂單基本都是老清早就已經簽好的,比如2012年就簽了到2015年的合同。通過公司的backlog,可以比較準確地衡量出該公司未來幾年的預計的收入。所以在研究OSD公司時,看backlog的狀況是個重中之重。當然我說過,這種合同時常會給甲方發包人一個提前通知可取消或終止合約的條款,所以我們在分析的時候還要注意哪些backlog是可以取消或終止,哪些是非常容易就可以取消或終止的,哪些是不容易取消或終止的,以及哪些是不可以取消或終止的。然后,由于所有的OSD公司的體量不一樣,在比較不同OSD的backlog過程中,一般還會去計算它們的backlog與收入之比(backlog to revenue ratio),這個比值——在其他因素不改變的情況下——越大,那么未來收入的不確定性就越小。大家可以通過下圖比較一下這些OSD公司的backlog狀況:

總訂單合同與收入之比

應該說,Seadrill在這個比較中并沒有脫穎而出,反倒是Seadrill Partners (Seadrill設立的一個獨立公司實體)還算亮眼。至于Seadrill和Seadrill Partners,這錯綜復雜的關系得要講兩天才夠,后文也會簡單提到,但是出于本文“單純而又天真地科普”的主旨,這里不想贅述。

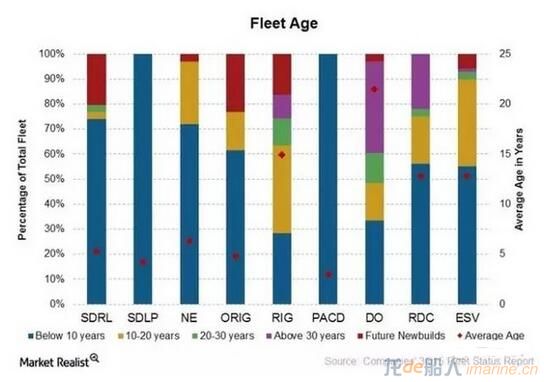

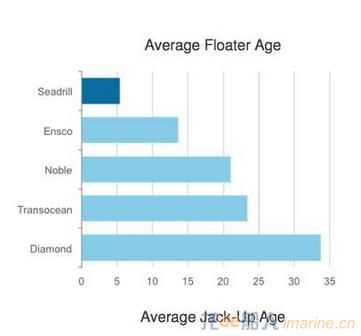

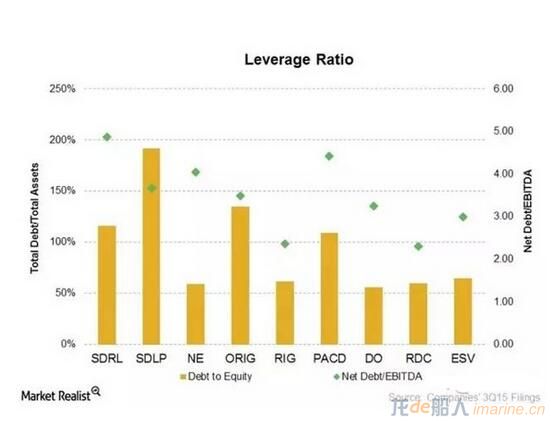

第三個投資者需要注意的問題是,艦隊的年齡。而由此又不得不聯系地講一下,OSD公司的債務問題。令人雀躍的是,Seadrill與Seadrill Partners擁有世界上最年輕的艦隊,注意這里沒有之一。而令人折翼的是,Seadrill這幫世界上最年輕的變形金剛不是從天上掉下來的,而是在石油行業最如火如荼的13年和14年,以最高的價格,去貸款建的或者買的。所以Seadrill也是他的幾個主要競爭對手中,債務最高的。這也是為什么Seadrill是眾多OSD中跌的最慘最像豬頭的原因,因為這貨在市場最高點時下血本買了最貴的裝備正準備大干一場稱霸世界,結果就看到油市暴跌,然后這貨欠了一大屁股債。由于債務問題,在2014年11月,Seadrill宣布砍掉本來豐沛的分紅,結果股價就開始了地獄之旅。(另說,砍分紅是個無比英明的決定,早砍遠好過晚砍,此處對管理層應該有掌聲——但是這幫缺心眼之前瘋狂掃貨的時候怎么就這么二?)

艦隊年齡(藍色為10歲以下)

艦隊平均年齡

債務/資產比

水有多深?

本著“單純而又天真地科普”的目的,我大言不慚的寫下一些對OSD行業以及Seadrill的淺薄認識,相信大家對這個行業和Seadrill也有了一定的了解。但是如果您據此認為這趟渾水就那么淺一攤子了,那就大錯特錯了。這方面我不想過多展開,只想講一些我所知道的關于Seadrill的說法。

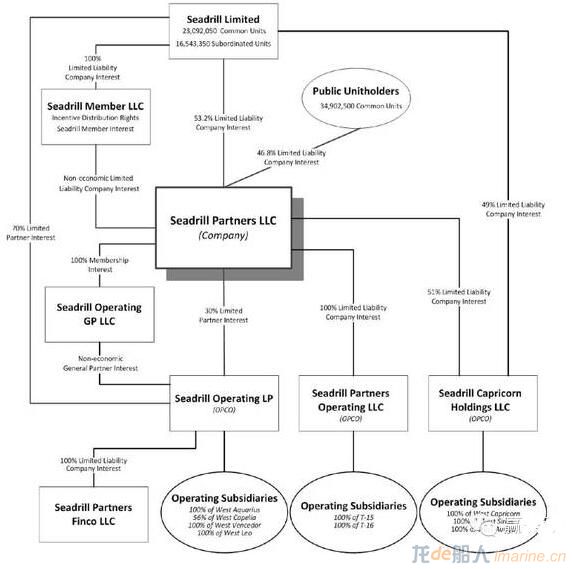

1. 錯綜復雜的資本組織結構。

說到Seadrill就不能不說到船王John Fredriksen (以下簡稱JF),這哥們是Seadrill小帝國的真正掌舵人。這哥們兩伊戰爭發家致富,然后逐漸變為世界上擁有油輪(注意不是游輪,更不是郵輪)量最大的人,當時擁有七十多艘油輪以及大量的鉆油平臺,以及他的私人小愛好——漁場。他被稱為船王真是名副其實。看看這種靠戰爭發家的背景,就知道這廝不是個省油的燈,而各種資本運作更是他的拿手好戲。Seadrill長期以來被人詬病其組織結構過于復雜,結果公司派人出來說,你們不要瞎講,哪里復雜了,不要太簡單。下面一張圖就能說清楚:

好吧,Seadrill的人說這張圖簡單,那我也只能轉發讀者了。圖中框框里的都是不同經營實體。在下愚鈍,實在不太看得明白這張簡單的圖,也就更不敢做什么妄語之評了。

2. 大股東

以上是目前Seadrill的大股東名單,其中最容易映入眼簾的是一個中國人的名字:童錦泉。這哥們也是個猛人,為人非常低調,靠地產起家,目前個人財富50億美元(過于低調,有很多種說法)。據報道,從去年年初開始,他就大量增持 Seadrill股票,抄底OSD。不幸的是去年年初顯然不是Seadrill的底,在以14美元左右的成本大舉建倉之后,童錦泉更是進一步加碼Seadrill。大家可能會問,童錦泉持股不多呀,1.86%,不起眼。但一定要記住這位富豪的低調本性,排名第二位的Wealthy Fountain Holdings就是他家的。所以目前童富豪及其關聯公司已經持有將近10%的Seadrill股份了。從某種意義上而言,Seadrill也算是個中概股。

3. 周五為什么要發瘋

這一點我估計對Seadrill有興趣的投資者也在新聞中看到了。

Seadrill上周五怒漲121%(最高峰170%)是因為——本著我們“單純而又天真”的宗旨——:

1. JF賣了他心愛的一個三文魚漁場的股份,到手了5億多美金。注意,他從來都沒說拿這5億是要干嘛,他可以拿這些錢泡澡堂下館子或者周游世界,愛怎么花就怎么花,但是坊間的解讀是,他要拿這筆錢拯救Seadrill。于是乎……

2. 空頭回補。Seadrill一直以來是空頭的貼心玩物,想怎么空就怎么空,百空百賺。直到上周五勁爆消息襲來,股價飆漲,于是空方不得不紛紛回補倉位,也繼而造成股價沖破了天空。

所以說,上周五的暴漲其實與基本面基本無關。人家JF搞了一筆錢,你就已經把別人的錢要怎么花都打算好了,難免有自作多情的嫌疑;另外,以JF的生性,這哥們應該不會直接購買流通股來挽救Seadrill,很有可能會購買已經跌到白菜價的Seadrill債券,一來可以降低公司債務,解決這個萬人唾罵的棘手問題;二來萬一以后Seadrill撐不住了要重組,這些可轉換債券可以利用來重組脫身,然后消滅所有的現役股東手上的價值。總之,城里人玩法很多。如果把Seadrill錯綜復雜的結構,Seadrill背后的資本大鱷資本猛人放在一起做考慮,大家就應該知道OSD投資的這趟渾水并不淺。

請大家在投資之前務要多做考慮。當然如果您是希望日漲80%時殺入然后日漲170%殺出的日內高玩,那這篇小文對您而言就算是鼻涕紙了。但我認為此類高玩應該不會看我這種既沒金叉銀叉又沒有金陵十三叉的無叉之文,他們沒興趣。所以,如果您有耐心閱讀到本文的最后,那么您應該是對OSD或者石油行業有些興趣的,希望我的“單純而又天真”的解釋能為您提供哪怕一乃乃有用的信息。最后,由衷感謝您的閱讀。

來自美股IPO