本文首發于中船郵輪,作者:孫超 黃雪忠

圖/熱血老年

國際郵輪公司并購擴張之路

當今郵輪市場的格局呈現出寡頭壟斷的特點,郵輪運營市場份額持續向頭部企業集中,其中排名世界前二的郵輪公司運力占比72.7%,排名世界前三的郵輪公司運力占比81.5%。

中國是郵輪行業的新興市場,也是增長最快的市場,2018年中國的乘客人數達244萬,自2016年以來,已經連續3年成為世界第二大客源國。然而我國郵輪產業體系仍處于初級階段,僅涉足了產業體系的下游末端,郵輪產業基礎十分薄弱。

為了加快我國郵輪產業的發展,國家出臺組合政策進行大力扶持,鼓勵企業進軍郵輪產業各環節,其中郵輪運營業務是整個產業鏈的龍頭業務,也是郵輪產業的戰略性支撐。

想要突破當前寡頭競爭的局面,重塑國際郵輪運營市場的秩序,實現我國郵輪產業的逆境超車,形成世界郵輪產業的重要一極,就必須善于利用資本手段,堅持自主開發和資本運作兩條主線、兩個戰場,做到兩手抓、兩手都要硬。

回顧世界郵輪公司的發展,至今已有近20起成功的并購,通過對這些收購案例的研究,將為我國郵輪產業發展提供新的成長之路。

郵輪公司整合內因分析

郵輪運營業務的內在規律是推動行業整合的根本動力。郵輪運營是以豪華郵輪為載體,通過類“班輪”的定制航線——郵輪運營需要多元資源保障,依賴穩定客源,其航線部署與船期安排在一段期間內保持固定——以海上觀光旅游為主要訴求,向乘客提供旅游觀光、餐飲住宿、娛樂探險等服務的海上旅游與休閑產業。因此郵輪運營業與常規班輪業的成長規律具有一定的共性,即通過構建全球或區域資源網絡提升服務品質、強化品牌優勢;通過擴張船隊攤薄運營成本、創造規模效益。收購兼并成為影響郵輪產業發展與格局演變的重要因素。

資本運作是推動郵輪運營格局演變的主要手段。自上世紀60年代現代郵輪產業萌生以來,全球郵輪公司整合并購持續進行,特別是80年代末,隨著嘉年華等公司相繼上市以及阿波羅管理公司等外部資本強勢入場,行業整合力度進一步加強,并逐步演變成“寡頭”格局。嘉年華自1987年IPO以來,陸續完成對荷美郵輪(Holland America Cruises)、世邦郵輪(Seabourn Cruises)、歌詩達郵輪(Costa Cruises)、冠達郵輪(Cunard Cruises)、P&O公主郵輪(P&O Princess Cruises)的整合,從一家單品牌運營公司擴張成為全球最大郵輪運營商,獨占半壁市場;皇家加勒比自1993年上市后,先后收購精致郵輪(Celebrity Cruises)、普爾曼郵輪(Pullmantur Cruises)與銀海郵輪(Silversea Cruises),并打造了精鉆郵輪(Azamara Cruises)品牌,規模僅次于嘉年華集團;諾唯真則幾經轉手,最終在阿波羅管理公司的支撐下,在2013年實現上市,并于次年收購Prestige郵輪,將大洋郵輪(Oceania Cruises)與麗晶七海郵輪(Regent Seven Seas Cruises)兩大郵輪品牌收于麾下,成為行業新巨頭。

中國郵輪產業發展形勢

既有的郵輪收購案例,有模式的共性也有特定的背景,我們將以“皇家加勒比收購銀海郵輪”為例進行解構分析。

事件背景

隨著全球郵輪市場蓬勃發展,主要運營商加速船隊升級擴張,加強全球業務布局,以實現規模經濟、加強市場競爭力。與此同時,郵輪運營業的資源整合與品牌合作局面一直延續,通過這種方式,運營商共創規模效益,實現資源共享與優勢互補。在此背景下,融資能力強的郵輪運營商成長迅速,相比之下融資能力有限或定位市場利基的中小型郵輪運營商則遭遇發展瓶頸,市場競爭力相對較弱。

企業狀況

1、銀海郵輪是全球超奢郵輪領域的領軍者,始終秉持奢華私密的品牌定位,所有客房均為六星級套房,船員與乘客比例維持1:1.4,為乘客提供高端居住環境和舒適的服務。近年來銀海郵輪開始涉足極地航線等探險郵輪產品。

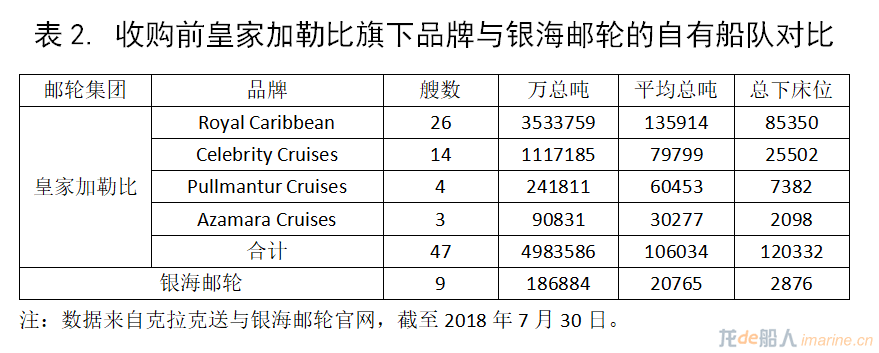

截至2018年7月30日,銀海郵輪擁有一支9艘中小型超奢郵輪規模的船隊,總運力為18.7萬總噸、2876個下床位;此外公司還持有2艘奢華型中型郵輪訂單與1艘小型探險郵輪訂單,計劃于2020-2021年交付。2018年銀海郵輪實現載客量87664人次。

然而銀海郵輪缺乏強大的資源支撐,相比之下諾唯真、嘉年華及云頂郵輪公司旗下的公主郵輪、水晶郵輪、荷美郵輪、麗晶七海郵輪在全球資源優勢與客源優勢突出。

2、皇家加勒比集團是全球頂級郵輪運營商之一,旗下擁有四家郵輪品牌,船隊規模達47艘、498.4萬總噸、12.03萬下床位,以總噸與床位數計,占據了全球21.1%與19.9%的市場份額,均位居世界第二,航線遍布全球。此外還持有7艘噸位共計118.5萬、床位達2.84萬的郵輪訂單。

值得注意的是,皇家加勒比集團旗下的精致郵輪、普爾曼郵輪與精鉆郵輪三個品牌也主打中型郵輪船隊,但在品牌內涵、市場定位和船型特點方面,與銀海郵輪存在錯位競爭。而皇家加勒比的主要競爭對手——嘉年華、諾唯真、云頂香港等——均擁有超奢郵輪品牌或產品。

收購事件詳情

2018年7月31日,皇家加勒比郵輪公司通過債務融資形式斥資10億美元收購了市值約20億美元的銀海郵輪67%的股權。銀海郵輪董事長Manfredi Lefebvre持有剩余33%的股權,并繼續擔任執行主席。此外,皇家加勒比集團實現2019-2020年業績指標后,Manfredi Lefebvre將有資格獲得約47.2萬股的皇家加勒比股份,市值超過5000萬美元。

此次收購中,摩根大通證券公司擔任該交易債務融資的主要安排人,幫助皇家加勒比在收購當天簽訂了一份定期無擔保貸款協議,貸款總金額為7億、到期時間為2019年7月。

收購影響

1、促進了銀海郵輪的船隊擴張和產品升級

該筆交易為銀海郵輪實現長期增長提供支撐、實現全球市場準入、供應鏈、購買力和其他與規模經濟相關的重要協同效應。Manfredi Lefebvre表示,皇家加勒比有能力支持銀海郵輪發展,使之成為全球超豪華和探險郵輪領域中佼佼者。

首先,銀海郵輪加快船隊擴張。2018年10月8日,皇家加勒比郵輪有限公司宣布為銀海郵輪建造兩艘新船,并與德國邁爾簽署了一份諒解備忘錄,簽訂了2艘“Evolution”級郵輪訂單,首艘郵輪將于2022年交付。

其次,銀海郵輪強化產品升級。皇家加勒比助力銀海郵輪推行Invictus項目,升級銀海郵輪產品。2018年8月開始,銀海郵輪逐步對旗下船隊的船上產品服務與功能進行升級,包括推出升級版的香檳和魚子醬等;同年12月,“Silver Whisper”號郵輪升級翻新,對所有客艙進行改裝,“Silver Wind”號郵輪進廠塢修,上述兩船均參與“Musification”工程,翻新靈感來自銀海旗艦郵輪“Silver Muse”號的設計。另外,加入皇家加勒比后,銀海郵輪的目的地擴充至1000余個,極大了豐富了銀海郵輪的航線資源,增強了產品吸引力。

2、鞏固了皇家加勒比的領先地位

完成了銀海郵輪的收購,皇家加勒比鞏固了市場世界第二的地位,優化了細分市場的品牌組合與產品組合。從市場地位看,收購完成后,皇家加勒比的船隊規模提升至56艘、517.0萬總噸、12.32萬下床位,以總噸與床位計,全球市場份額達到了21.9%與20.4%,分別上升了0.8%和0.5%,強化了全球第二的地位。從品牌與產品組合看,銀海郵輪的納入填補了皇家加勒比在超奢小型郵輪、傳統歐洲文化品牌與探險主題產品的空白。

持續收購也給皇家加勒比帶來一定風險與挑戰,對公司財務狀況與經營業績產生潛在風險。首先,實現業務整合成功與協同效益預期,存在推遲甚至失敗風險;其次,公司整合的程序、政策與管控存在實操困難;再者,收購有可能產生未知相關負債和成本;最后,收購也對皇家加勒比的現金流、債務水平造成不利影響,甚至可能出現不可預見事件,對公司商譽等無形資產價值帶來負面影響。

縱觀郵輪產業發展的歷史,嘉年華、皇家加勒比以及諾唯真的成長之路都離不開資本的身影。在完成了初期創業階段后,各大郵輪公司都借助資本的力量迅速實現了規模化建設和全球化布局,而并購現有的郵輪公司則是其擴張的最便捷也是最有效的手段。

我國的郵輪運營業務還處于蹣跚學步期,通過對郵輪公司兼并案例的深入研究,梳理郵輪品牌整合、資源積聚、規模擴張的歷程,將對我國的郵輪運營業務的發展有所啟發,也對郵輪公司擴張之路提供新途徑。