小威爾伯•羅斯,一個通過重組困難企業而獲得財富的美國億萬富翁,被稱為“破產之王”,是在航運業尚哀鴻遍野時首先進入航運業的私募投資基金玩家之一。2011年8月,他向鉆石航運公司(Diamond S Shipping)和它的油輪船隊投入了10億美元。羅斯跟進購買了一家經營液化石油氣船業務的導航公司的股份。他的策略是始終在市場接近底部時進入,同時他擁有等待市場在長達幾年后才回暖的膽量、儲備和專注。羅斯樂觀地認為,船舶需求的增長量將在2014年超過船舶持續增加的供應量,時機掌控者將會再次被證明是正確的。

精彩語錄

“如果你意識到你已接近底部,并且已經搭建好架構來應對 —— 即使市場底部的時間長達幾年—— 這通常也足夠了。”

“我們的投資期限不同于對沖基金的時間期限。這是一個私募基金的時間期限,所以你在談論的是好幾年的投資和承諾。”

私募股權巨頭

私募基金在2011 年的進入引領了航運業的一個新時代,當一些航運界人士對此持懷疑態度時,其他人則對此表示歡迎。在最近的美國金融危機后,航運業面臨600 億美元的資金缺口,有超過2 萬億美元的銀行資產減記和信貸壞賬,自2008 年中期以來,經濟危機的沖擊導致了航運收益跌幅高達90%。并非所有的銀行都像德國交通信貸銀行一樣狀況良好。相反,財務災難留下的是大量的強迫出售、破產和貸款違約。

當投資者眼睜睜地看著船舶盈利受到沉重打擊,不良航運資產交易數量每天都在增長時,WL 羅斯公司董事長兼首席執行官小威爾伯•羅斯等私募股權巨頭看到了擴大投資組合的機會。羅斯被認為是世界上最大的破產救助項目巨頭之一,在全球范圍內參與了超過3 000 億美元違約資產的重組。

羅斯明知不可為而為之的氣勢已經讓他獲得了全球范圍內的認可,并且因對1998 年韓國金融危機的援助而獲得了金大中總統授予的勛章。他的最前沿投資策略一直是封面故事的主題—— 從《財富》雜志1998 年的文章將其稱為“破產之王”,到《商業周刊》(Business Week)2003 年的文章所問的,“小威爾伯•羅斯瘋了嗎?”羅斯,有著快速的冷幽默,他甚至在2004 年美國全國廣播公司財經頻道頒獎晚宴的主題發言中提到了《商業周刊》的封面報道。

海妖的召喚

航運業的求救在2011年8月1日引起了羅斯的注意,那年他做了許多被廣為稱贊的“年度交易”。與一組投資者一起,其中包括中國主權財富基金即中國投資有限責任公司(China Investment Corporation),他向鉆石航運公司投資了10億美元。這筆交易給他帶來了30艘成品油輪和10艘新建的將于2012年2月和2013年1月交付的蘇伊士型油輪,即使蘇伊士型油輪沒有現金流,成品油輪的現金流也能夠支付所有費用,包括債務服務費用。

羅斯的第二個航運投資是以總價6250萬美元收購導航控股公司(NavigatorHolding,美國場外交易:NVIGF)19.4%的普通股。2012年4月,他所持股權增長至26.8%。“這是對新興市場和他們能源需求的賭注。”他說。導航控股公司向拉丁美洲、亞洲和非洲提供液化石油氣及其衍生物,羅斯希望看到這些地區的能源需求會隨著生活水平的改善和人口的增長而提振。

正如現在有些人認為他買貴了,當人們懷疑他投資的時機時,羅斯并不會望而卻步。“總有一些唱反調的,但史上有名的海上運輸人物不是來自船舶經營,而是那些在糟糕時期買船和在美好時期賣船的人。它們更像是一個資產組合,而不是一筆業務。”羅斯實事求是地說。他多次在報刊上說,他的公司不是一個開放的市場投資者。WL羅斯公司收購的是業務而不是一堆紙屑。

羅斯說,雖然你不能精確地計算市場觸底的時間,但你可以嘗試辨別出是否接近底部。“如果你意識到你已接近底部,并且已經搭建好架構來應對—— 即使市場底部的時間長達幾年—— 這通常也足夠了。我們的投資期限不同于對沖基金的時間期限。這是一個私募基金的時間期限,所以你在談論的是好幾年的投資和承諾。”

由于產能過剩和大多數業務領域在2012~2013 年會有更多的新造船舶交付,羅斯認為,市場更接近于底部。“接近”這個詞用的很“狡猾”,羅斯依然樂觀,認為到2014 年已訂購的船舶能夠交付。“考慮到所有這些因素的相互作用,我們相信供需之間會有一個很好的平衡。2012 年將是非常艱難的一年,2013年可能會有些艱難,但2014年將會有一個真正的復蘇。”

羅斯的投資策略

羅斯在危機時的投資策略可能看起來像他正跑入一棟正在燃燒卻沒有消防設施的建筑物,而其他人都在往外跑,朝著山頭跑,但這是一個非常合情合理的策略。隨著資產價格下跌,他可以精心挑選那些在集團中受拖累的、擁有強勁基本面和長期發展潛力的公司。即使是優質資產也會下跌—— 你只需要知道如何發現它們。

“我們想要那些有成熟的管理團隊以及沒有不合理交易的公司。鉆石航運公司和導航控股公司都是這樣的公司。”他解釋說。

羅斯的第二個要求是公司要有良好的發展記錄。“發展記錄確實有幾個組成部分。你的客戶,在大多數情況下主要是石油和設備設施公司。為了鞏固這些關系,為了能與大型公司一起競標,你需要去完成整個認證過程。他們最不希望的事情便是再發生‘埃克森瓦爾迪茲’一樣的事故。”

成本周期是羅斯策略中的又一大因素。“雖然資金是主要成本,你仍然會面臨許多問題,包括如何把員工團結在一起,并了解他們的素質水平和效率水平、他們犯了多少錯誤。你想要避免錯誤。我們認為,鉆石航運公司和導航控股公司都對成本十分注意,而且對客戶對質量的要求很敏感。這很重要,因為它決定了你的盈利點。”

分散

羅斯說航運業的獨特之處在于它的分散,這是獲得增長和提升市場份額的溫床。“如果鉆石航運公司是上市公司,它將是上市航運公司中有著最大市值的油輪公司。在大多數細分領域,甚至沒有一個龍頭公司可以占有10%的市場份額,通常前兩名領先的公司不會擁有超過15%的市場份額。”

羅斯已經能夠利用這種分散性,他針對導航控股公司的戰略反映了這一點。導航公司目前在小靈便型液化石油氣船市場占有主導地位。當WL羅斯公司第一次和他們商談時,他們有8艘船以及一艘WL羅斯公司幫他們獲得的在建船舶。他們從一個小船東手里再買了兩艘船,使他們的船隊規模達到了11艘。接下來,他們又承租了一艘船,擁有了12艘船。而現在,在2012年第二季度,他們已經又訂購了6艘將在未來幾年內交付的船。“這將讓他們的船舶數量達到17艘,而排名靠后的下一個玩家是穆勒公司,一個大型、多元化的航運公司,擁有10艘小靈便型船。我們是行業內在這個船型上唯一擁有船舶訂單的企業。其他任何人都沒有訂單。這是一個不錯的局面,因為在2014年前不會有該船型交付。”他說。

訂購的6艘船舶將會讓導航控股公司占據該船型市場約20%的船舶數量,與此相比,穆勒公司的市場占有率為10%~12%,這是一個至關重要的因素,羅斯解釋說,當有船舶需求時,更大的船東往往會接到第一個電話。第二個因素是,一個更大的船隊將讓你鎖定更多的機會。鎖定方式包括安排回程(Backhaul)貨物,而不是低效率的壓艙航行。“當你有更多的船時,你能夠把它們安排在不同的時間、地點。通過三角測量法并獲得第一個電話,利用高使用率這一方式具備玩轉物流的能力,你將會表現得更好。因此,在盈利模式方面,規模真的非常重要。當船舶處于閑置狀態時,它會產生成本費用,卻不產生任何收益。”

依靠整合

相比于其他下跌周期,羅斯說,這次下跌更為嚴重,并將比以前持續更長時間。“現在所發生的是因為貸款銀行真正扣動了扳機。而在過去的危機中,他們會嘗試與船東一起面對,現在他們更加迅速,并說,‘夠了,夠了,我們需要退出來。’”

對于貸款銀行的這一態度變化,羅斯解釋說,這是因為銀行明白,行業最好能夠更加統一。“第一,因為將會有規模經濟效應;第二,因為大企業有機會獲得公開市場和私人資本市場的資金。”

私募股權基金通常是指行業里“聰明的錢”,羅斯說較之大量的“小”船東,私募股權基金將能夠更好地管理航運業。“如果這個行業是由私募股權基金公司主導,通常在風險管理方面會做得不錯,你不太可能會有過度訂購的瘋狂周期。想想吧,如果你有100 個小船東,每一個都在不了解其他小船東在做什么的情況下單獨做出決定,這就會導致過度訂購。我認為,整合絕對有利于這個行業,因為據推測,如果五大公司構成了行業的大部分,決策制定將會集中得多。而且,如果你是一個更大的玩家,你會對正在發生的事情有更好的情報信息。如果你是一個小而孤立的家伙,你對正在發生的事情的理解是比較有限的。”

有了更好的資本化預期,羅斯說,低迷時期也有好的一面,他預計行業將真正洗牌,對整個行業產生“大影響”。“很可能會有更多船舶被低價出售。現在,有著可用資金和專業管理的船東變多,銀行會選擇補貼老船東或者承擔起經營責任。”

結合業務以預測未來

由于羅斯的投資組合包括遍布世界各地的高度集中的以商品為導向的公司,加之他在相關業務和地區的地位,他可以在競爭對手之前看到趨勢發展。

當涉及天然氣,羅斯是一個廣為人知的看漲者。他在2010年第三季度購買了石油天然氣勘探公司EXCO資源公司(EXCOResources)的股票,并于第四季度增持了752%,增至所有公開發行部分的13%。每百萬英熱的價格為2美元,羅斯認為,在天然氣價格方面,最糟糕的時候已經結束,他對其增長持樂觀態度。“我們在美國是頁巖氣的堅定看好者。美國已發現了100年的頁巖氣供應量,并且開采價格只是傳統天然氣的一半。我們相信,美國最終會因此變為各種液體天然氣的主要凈出口國,因為全球價格是美國的數倍。此外,天然氣燃料的價格只是美國電力價格的25%左右,是煤的50%。我們相信,隨著時間推移,這些比率將會對換過來。”

從羅斯的航運投資組合、大宗商品股票及公司控股之間的協同方面來看,羅斯對導航控股公司的投資是天作之合。“導航控股公司吸引我們的一部分原因是它的天然氣業務以及天然氣衍生產品業務,”他解釋說,“隨著頁巖氣的發現以及美國成為天然氣出口國的前景,許多美國的進口碼頭正在轉化為出口碼頭。最近對Cheniere能源公司在薩賓帕斯(Sabine Pass)地區的液化設施授予許可證便是一個很好的例子。”

由于液化流程的改進,這種生產流水線的變化已為像導航公司這樣的天然氣貨主提供了一個巨大的機會。“你必須將天然氣溫度降低到大約零下260度,以使其液化,從而比氣體占用更少的空間,”羅斯解釋說,“所以,當你在跨洋運輸時,必須先液化,因此運輸船舶須具備先進的專門制冷功能,裝卸貨是相當復雜的程序。”羅斯認為這是一個“棘手的業務”,他認為,考慮到被發現的頁巖氣數量以及液化天然氣運輸船/液化石油氣船不斷增長的需求,機會將是“巨大的”。“大靈便型”船舶的大小適合許多新興市場海港淺的特點。

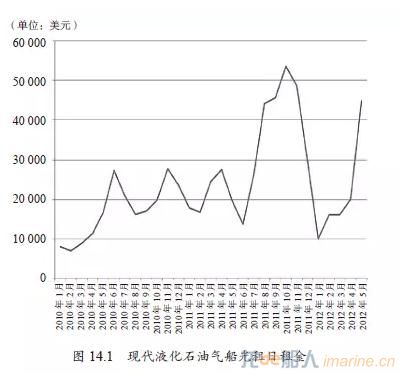

羅斯在大宗商品業務方面的經驗已經跨越全球。他已進入亞洲經營好幾年了,其對鉆石航運公司的投資便反映了這一點。“我們認為這家公司有著持續租約和10 艘蘇伊士型船,這讓它的狀況非常好。”羅斯說。他解釋說鉆石航運公司的交易并不是在拿原油或成品油的價格做賭注。他們所承受的商品風險并不僅僅在于租約的價格。“我們是在押注運輸價格,而不是商品價格,”他解釋說,“我們認為,液化石油氣的市場和它的幾個細分市場,以及成品油和原油市場,可能是最有趣的并存在機會的領域,因為這些船舶比那些載運集裝箱、鐵礦石或煤的船舶更復雜。運輸價格并沒有下降,它們至少和2010 年時的價格一樣高,從2014年開始,新的出口碼頭將會陸續建成。”現代液化石油氣船光租日租金如圖14.1 所示。

盡管租金具有不確定性,羅斯還賺得到錢。正如前面提到的,鉆石航運公司的長期租約都遠遠高于市場水平,成品油輪的長期租約所產生的現金流可償付他們以及10艘蘇伊士型船的所有債務。

導航控股公司的船舶按1∶1的比例分布于長期租船市場和現貨市場。“現貨市場不是很危險,因為除我們的在建訂單外并沒有其他訂單。因此,這意味著在2014年之前不可能會有任何運力的增加。”船舶的缺乏實際上減輕了羅斯在現貨市場中可能會面臨的風險。

航運格局的變化 —— 精煉重塑

一個玩家面臨的行業挑戰可能是另一個玩家的機會。圍繞美國和歐洲煉油廠的環境污染問題,以及煉廠產能的降低,羅斯看到了機會。“東海岸大約有40%的產能在2011~2012年間被關停,這意味著,不再是把原油進口到美國東海岸并在那精煉和出售,而是直接把汽油進口到美國,之后再在當地進行分銷。”

這就是鉆石航運公司的用武之地。“由于原油是他們所謂的‘臟貨(dirty cargo)’,你不能在一個航程中運輸原油,在另一個航程中運輸成品油—— ‘干凈的貨物(clean cargo)’,我們認為這將創造對鉆石航運公司成品油輪的大量需求。”羅斯預測。

中國和印度正在擴建的煉油廠也給諸如鉆石航運公司這樣的承運人帶來了很好的機會。“因為環境問題的束縛沒有那么大,這些煉油廠正在建設,他們將滿足這些國家快速增長的國內市場以及出口市場。”羅斯認為這種航運格局的變化將增加對運力的需求。“原油將跨越一段很長的距離,從它的發現之處一直到中國或印度加以提煉,然后將成品油運回至西方國家。”此外,在巴西和非洲西部海岸也發現了石油儲藏。兩者都比墨西哥灣更加遠離消費市場。最后,委內瑞拉的原油,之前主要被運至美國墨西哥灣沿岸,如今正在與中國履行長期合同—— 航程是原來的3.5 倍。

崛起中的中產階級

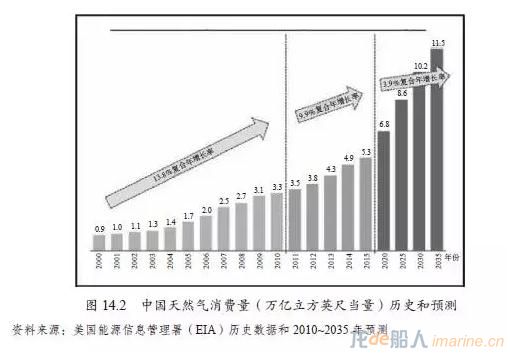

中國和其中產階級的增長成為全球經濟的機會已經被一次又一次地報道。由于中國在從出口型向消費型經濟轉變,新格局被人們譽為“更加國際化”,而諸如羅斯這樣的領軍人物都說機會可能是巨大的。“中國的絕大多數人口甚至還沒有使用天然氣做飯或取暖。他們還在用煤油和煤。只有30%的人口可使用天然氣,”他解釋說,“中國政府在其新的五年規劃中將減少煤的使用量設立為目標之一,并增加天然氣在其能源總量中的比例。這是一個巨大的機會。”中國天然氣消費量(萬億立方英尺當量)歷史和預測如圖14.2 所示。

“刺激對天然氣的需求是中國五年規劃的一部分。他們正在建設3 600萬套成本相對較低的住房,其中大部分預計將安裝天然氣。中國的天然氣消費增長非常迅速,但它所占百分比仍然很小。”羅斯說。

在交通方面,原油增長潛力是非常巨大的。“在美國,每1 000個符合駕車年齡的人會有約750輛車。然而,在中國這樣的國家,每1 000個符合駕車年齡的人只有20輛車;在印度,則是每1 000個符合駕車年齡的人有10輛車。如果你認為中國最終會達到美國的15%,這將是每1 000個符合駕車年齡的人有100輛車。那么,中國消費的汽油量將是目前的5倍!”“這同樣也適用于印度,”羅斯繼續說道,“所以,只從這兩個市場來看,我們便可以看到原油需求將會有巨大增長。”

即使中國正在試圖將機器轟隆聲“輕下來”,但它仍以比世界其他地區更快的速度增長著。從歷史上看,眾所周知,中國的增長一直超過其國內生產總值增長的預期,如圖14.3所示。

成長軌跡

羅斯說,新興市場人口增長、財富創造以及航運格局的變化都對WL 羅斯公司的投資策略至關重要,他認為,新興國家的這種增長將持續到2040 年。“在這個新興市場的轉變階段,其國內生產總值每增加一美元將會有不成比例的能源使用量。當他們建立自己的工業基地后,這些國家的生活水平會上升,他們的商品消費將會增加。”

隨著新興市場里中產階級的增長,羅斯預計海洋運輸的增長會比全球經濟發展更為迅速。正是因為如此,羅斯認為,2014 年燃料需求的增長將在數年內首次超過船隊增長。

貿易格局的變化

除了能源勘探和新興市場,羅斯一直非常密切地關注國家之間不斷發展的貿易以及這些協議將如何改變航運業的現狀。委內瑞拉,曾經主要將其原油出售到美國墨西哥灣沿岸地區,因為它和美國之間的“政治摩擦”,現在它已經與中國簽訂了長期發展合同。“至中國的航程是前往墨西哥灣沿岸地區的3.5 倍,因此即使運輸同等數量的原油,距離的延長也會帶來繁榮。所有這些變化都將增加不少噸千米。要把所有的這些優勢都發揮出來需要幾年時間,但機會是存在的。”

羅斯曾公開表示,這些交易都僅僅是個開始,強勁的新趨勢即將來臨。

拆船變化

羅斯預計,隨著租金的下跌,在未來將有更多的船舶被拆毀。“高價格廢鋼對船東具有吸引力。他們正在拆毀的船舶的船齡更加年輕了。從歷史上看,船舶一般被使用25年后拆毀。現在,一些船舶被用了還不到15年便被拆毀了。”

盈虧難料的是,船東是應該把數百萬美元投入到老齡船舶并每隔5年進行強制保養,還是直接拆毀船舶換取現金。“舊船不僅需要資本注入,在節能方面也不如新船。”

羅斯預計價格回暖將需要幾年的時間。“但是,我們認為費率將不會回到之前在頂部時的高度,比方說,2007年的市場,因為我們認為那個頂部是非常不正常的。如果能夠回到頂部價格的一半,那就足夠了。”

私募股權基金在航運業的未來

2011年的大型和小型交易共同為私募股權基金在航運業的未來打下了堅實的基礎,從凱雷投資集團成立大中國區工業投資公司(Greater China Industrial Investments),到老虎基金(Tiger Group)與西斯班公司建立合作關系,再到堤客公司引入私募資金收購“Sevan Piranema”等3艘浮式生產儲油卸油裝置(FPSO)。“現在,幾乎每家私募基金公司都在積極關注這個領域中的機會,”羅斯說,“有多少人會進行投資,他們將如何投資—— 誰知道呢?但我相信沒有任何私募基金會說,‘不,我們選擇忽略航運業。’”

羅斯將私募股權基金進入航運業稱為一個“大時代來臨”,他強調私募股權基金將有助于穩定該行業面臨的巨大發展趨勢。“私募股權基金受過訓練,他們不會做瘋狂的決定。有大量的資金在尋找機會,但還沒有多少投資實例—— 暫時還沒有。”

注:本文摘自航運領域第一著作《海上帝國》,被美國總統候選人特朗普極力推薦。中信出版社2016年5月出版。

來源:華爾街見聞