2024年3月12日,美國鋼鐵工人聯合會、國際鍋爐制造商兄弟會、美國勞聯—產聯海事貿易部門等五家美國工會向美國貿易代表辦公室(USTR)遞交一份針對中國造船業及相關行業(如鋼鐵)的請愿書,將美國造船業的下滑歸因于中國造船業的崛起。

同時,請愿書還呼吁調查中國在全球港口和物流網絡中的作用。該請愿書基于美國《1974年貿易法》第301條(2018年,時任總統唐納德·特朗普對中國進口商品征收關稅時也使用了該法規)。美國貿易代表辦公室(USTR)將在2024年4月26日之前決定是否展開調查。

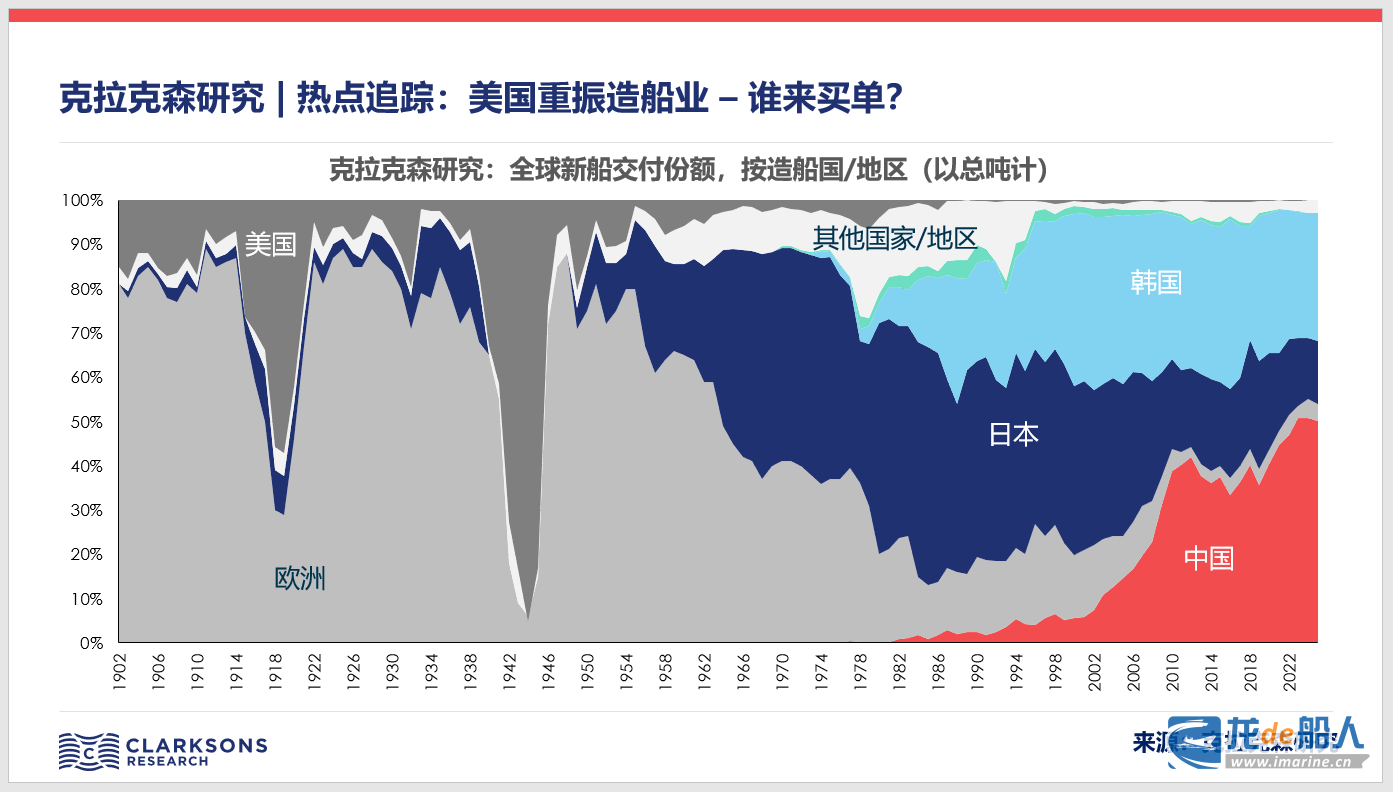

克拉克森研究對此做簡單數據分析,以期提供客觀的航運背景信息。

- 美國船廠——昂貴的美國制造

克拉克森研究統計,美國造船業在全球市場占比不足0.1%。歷史上美國造船市場迎來兩次高峰期,分別為第一次世界大戰和第二次世界大戰期間。當前,美國船廠手持訂單(不含軍船)僅25艘,合23.2萬總噸。所有新船均為美國船東訂造、懸掛美國國旗的滿足“瓊斯法案”的船舶。

克拉克森船舶估值系統顯示,不同船型,美國船廠新造船價格為亞洲船廠的1-5倍。2014年簽單的MR成品油輪,美國船廠報價1.25億美元,同期亞洲船廠報價3650萬美元;2020年簽單的2200噸風電安裝船,美國船廠報價6.25億美元,同期亞洲船廠報價3.3億美元;2022年簽單的3600TEU集裝箱船(LNG動力方案),美國船廠報價3.33億美元,而同期亞洲船廠報價6200萬美元。

- 美國船東——韓國船廠依然為主要合作伙伴

克拉克森研究統計,美國船東手持訂單共計127艘,合660萬總噸。以總噸計,韓國船廠是最主要的合作下單船廠,占比為30%,主要船型產品為能源運輸船包括LNG運輸船和油輪;其次為意大利船廠,占比為20%,主要為豪華郵輪建造;中國船廠占比為11%,主要為一般商船包括油輪、集裝箱船和散貨船。當前,美國船東在中國船廠所有的手持訂單中占比僅為1%(總噸計),歐洲船東為中國船廠最主要的客群。

克拉克森船東數據顯示,當前美國船東船隊規模共計4947艘船,6690萬總噸。以總噸計,美國為全球第五大船東國。考慮到美國為主要的郵輪經營船東國,以船舶價值計,美國船隊價值1413億美元。作為對比,克拉克森統計第一大船東國中國名下擁有13588艘船,合計2.6億總噸,船隊價值1992億美元。以價值計,兩國差距不是十分明顯。

- 美國貿易——誰為美國運輸買單?

克拉克森研究統計了2023年初至今所有停靠美國港口的船舶,其中中國建造的船舶數量位列第四。具體看各個細分船型在美國港口的停靠,在散貨船、化學品船和汽車運輸船板塊,日本建造的船舶數量大幅領先。美國作為最近幾年發展最快的能源出口國,停靠美國港口的能源類船舶大多為韓國船廠建造。其中包括LNG運輸船、LPG運輸船,這些能源類商品主要消費地為中國。當前日本船廠產能持續收縮,韓國船廠通脹壓力增加。中國作為全球最大建造國,在商船建造上有明顯的競爭優勢。如果美國對靠泊美國港口的中國建造的船舶征收港口費,毫無疑問將帶來額外的運輸成本。

克拉克森港口數據顯示,中大型集裝箱船、汽車運輸船和VLGC運輸船潛在影響較大。美國是主要的集裝箱化貨物消費地,近一半的新巴拿馬型集裝箱船被部署到跨太平洋航線上,最終目的港為美國港口。美國為全球最大汽車進口國,2023年至今,6000車位以上的汽車運輸船總計全球靠港3萬次,其中14%發生在美國港口。另一方面,近幾年LPG貿易的最大亮點為美國-中國的出口需求,全球VLGC運輸船中約13%靠泊美國港口。

此外,美國《瓊斯法案》規定美國境內港口之間航行的船舶必須滿足美國建造。克拉克森研究統計當前美國船東擁有約3000艘“瓊斯法案”船舶,對比全球船隊12.7年的平均船齡,這部分美國船舶的平均船齡已達23.7年。考慮到昂貴的成本,目前美國船東遲遲沒有進行船隊更新,半數以上船舶已超過25年船齡,甚至有700 艘船舶超過50年船齡。