近年來中國郵輪市場的蓬勃發展使得全球主要郵輪公司紛紛在這一市場大展拳腳,以滿足中國迅速增長的需求。而迄今為止,中國郵輪船東和運營公司的市場份額卻相對較小。盡管如此,隨著中國致力于在郵輪產業中發揮越來越積極的作用,中國國內郵輪船東是否已經準備好迎接一場劇變呢?

中國船東,初出茅廬

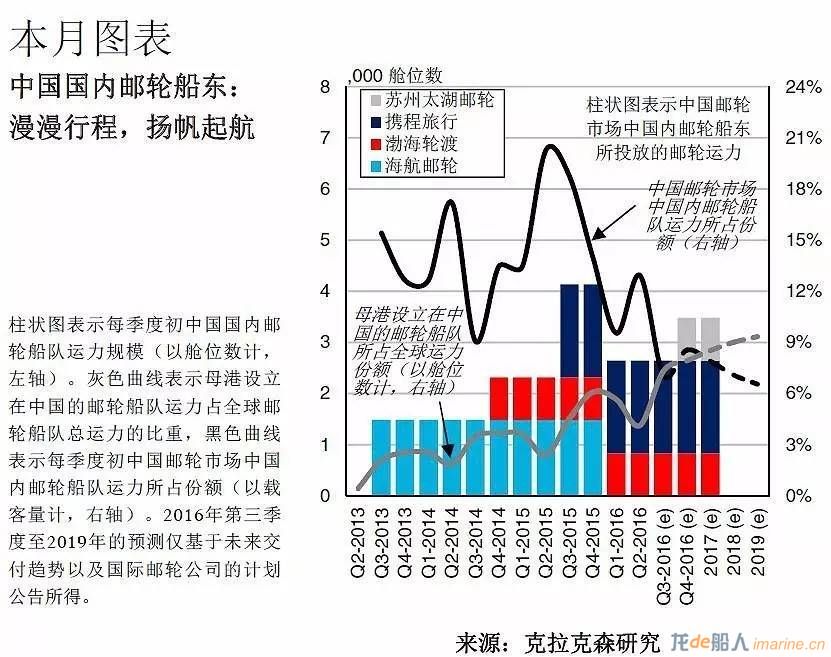

截止至2016年5月底,將航線母港設在中國的郵輪共計15艘,總計艙位數約為37,000個,占全球郵輪船隊總運力的比重為7.3%,而三年前這一比重僅為0.4%。目前中國郵輪市場主要是由國外郵輪公司所主導。相比之下國內郵輪船東所控制的運力僅占到7.1%的市場份額,合計艙位數低于3,000個(如本月圖表所示)。目前國內郵輪船東共計4家,運營的船舶也均為中小型二手郵輪。近來海航郵輪所有的“海娜號”因船齡滿30年而宣告停止運營。一旦蘇州太湖郵輪的“輝煌號”投入使用,中國郵輪市場中由國內船東所擁有的郵輪數量將達到3艘。

溯洄從之,道阻且長

四家國內郵輪船東公司中除了渤海輪渡是中國主要的客滾運輸公司之外,剩余三家(海航郵輪,攜程旅行和蘇州太湖郵輪)均為旅行社背景,先前并沒有運營郵輪的經驗。近期這四家國內郵輪船東的盈利表現均差強人意。產品同質化和“包船分銷”的售票模式(即郵輪代理商提前***整艘船的艙位資源)使得初入郵輪領域的旅行社面臨著激烈的競爭,從而導致郵輪產品價格跳水。此外,難以從國外競爭公司手中購得船齡較小的郵輪也使得這些國內郵輪船東很難打造自己的品牌。而競爭看起來似乎將會日益加劇,國外郵輪公司已經計劃在今后的幾年里繼續投放更大更新的郵輪在中國市場。因此對于國內郵輪船東而言,除非有能夠快速取得成效的投資項目產生,否則他們的市場份額將有可能進一步縮減(如本月圖表所示)。

乘風破浪,仍會有時

然而,對于國內投資者而言,中國郵輪市場所呈現的巨大機會看起來遠勝于挑戰。中央政府正鼓勵發展中國郵輪產業,包括推動建設郵輪母港以及逐步構建涵蓋運營、設計、建造和維修等專業化郵輪產業配套體系。據了解,一些中國公司已經開始尋求郵輪產業的投資機會,其中包括一些旅行社和港口企業。而寄希望于從郵輪母港建設中獲益的地方政府也設立了投資基金參與其中。在新造船領域,由上海外高橋造船打造的中國首艘國產郵輪將于2020年交付,而福建政府也已設立投資公司,意欲與廈船重工簽訂三艘郵輪訂單。

前路漫漫,其修遠兮

這樣看來,盡管逆風而行,中國船東已經開始了打造國內郵輪船隊的漫漫航程。隨著國外郵輪公司在迅速發展的中國市場中繼續保持穩步擴張的態勢,中國船東是否能跟上這一前進的腳步,又是否能夠最終占得更主導的地位,這將成為未來郵輪產業發展中一個非常有趣的看點。

來源:克拉克森研究