克拉克森研究持續追蹤紅海趨勢并不斷更新該事件對全球海運貿易和細分航運市場的潛在影響。

克拉克森研究統計,上周(2月5日-11日)進入亞丁灣地區船舶運力以總噸計已較去年12月上半月下降71%, 下降程度與前一周持平。

? 克拉克森研究統計,主要細分市場日均通行趨勢與前一周相同。油輪通行量相比去年12月上半月下降51%(前一周: -50%, 1月上半月:-29%);同期散貨船通行量下滑51%(前一周: -48%, 1月上半月:-21%)。

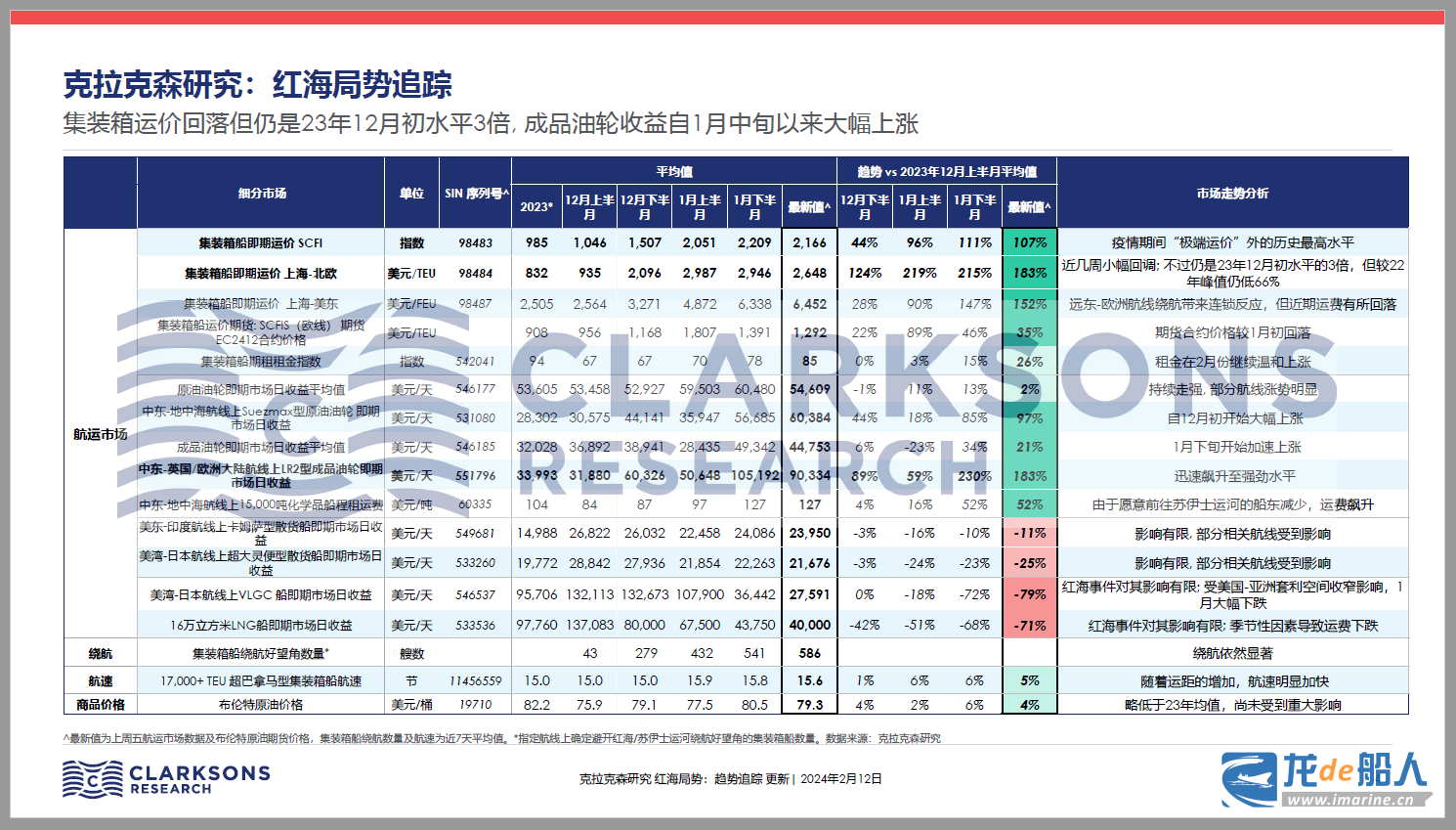

? 上周集裝箱船通行量依然十分有限 (與去年12月上半月水平相比下降89%)。盡管最近幾周運費有所回落,但目前運費仍較紅海危機發生前水平高2-3倍。克拉克森研究統計,同期集裝箱船租金持續溫和上漲,目前較去年12月上半月水平高26%。

? 近期油輪市場趨勢復雜,其中中東至歐洲航線運價仍遠高于去年12月初的水平。克拉克森研究統計,LR2包干運費超過700萬美金,雖較1月底900萬美金水平下滑,但仍高于去年12月上半月350萬美金的水平。

? 克拉克森研究統計,自1月中開始沒有LNG運輸船通過,LPG運輸船通行量下降90%。盡管紅海危機對液化氣體船運輸帶來非常顯著的影響,但對液化氣體運輸市場運費和船舶租金影響有限,同期其他因素(包括季節性因素等)對市場的影響更為顯著,氣體運輸船運費和租金大幅下滑。

? 本期報告對比部分航線通過好望角和蘇伊士運河的不同航次成本和收益。相關數據時間序列可以在克拉克森研究航運數據庫SIN上查閱。

? 克拉克森研究統計,上周通過好望角的船舶運力較2023年12月上半月水平上升60% (24年1月下半月,經過好望角的船舶運力較去年12月上半月水平高62%), 目前約580艘集裝箱船繞航。

? 克拉克森研究前期情境分析顯示紅海危機潛在給全球噸海里貿易額外帶來2.4%增速,其中對集裝箱,汽車,成品油和LNG噸海里貿易影響最大,分別提高8.6%, 6.4%,5.6%和4.4%。同時克拉克森研究把紅海危機和之前對航運市場供需影響較大的事件進行比較。

? 克拉克森研究也追蹤事件對全球經濟更廣泛的影響,包括對商品價格和通脹的影響。

? 克拉克森研究統計,消費品運費成本大幅增加, 但仍不及疫情干擾時期。對大部分商品而言,海運運費成本占消費品本身價格的比重較小。例如:一雙鞋從亞洲運至歐洲的運費成本從去年11月約0.19美元,在24年1月中增加到0.76美元,而在今年2月中旬回落至0.66美元;而在2022年初疫情干擾高峰期,成本最高可超過1.9美元。

? 作為蘇伊士運河“前站”,紅海是非常重要的航運路線。克拉克森研究統計,每年約10%的海運貿易量通過紅海,其中通過紅海的集裝箱約占全球海運集裝箱貿易20%。