長航鳳凰(000520.SZ)于7月11日發布了《重大資產置換及發行股份購買資產并募集配套資金暨關聯交易報告書(草案)(修訂稿)》,計劃擬以27030.53萬元的價格置出原有資產的同時,以787546.26萬元的價格置入港海建設全部股權,兩者之間的760515.73萬元差額部分,上市公司將以2.39元/股增發31.82億股股份,增發股份超過長航鳳凰現有總股本的3倍。與此同時,公司還將募集36億元配套資金。著眼于長航鳳凰所發布的收購方案,可以發現其中存在著很多疑點,非常值得關注。

業績承諾能否實現存在疑問

長航鳳凰此次擬置入的港海建設評估價值高達78.75億元,相比該公司截止到今年4月末的經審計凈資產溢價了將近40億元,不過從該公司歷史財務情況看,盈利能力已出現下滑,2015年雖實現凈利潤3.68億元,但同比2014年的7.46億元折損了半數以上,今年前4個月,公司還虧損了705.1萬元。

或許,支撐該公司評估價值相對凈資產巨額溢價的主要原因在于,港海建設原股東給出了不菲的利潤承諾,2016年到2019年實現凈利潤分別不低于6.1億元、10.61億元、12.92億元和14.27億元,遠遠超過了該公司此前年度的實際盈利能力。

對于長航鳳凰的重組意向,深交所對其發出了重組詢問函,一次性就提出了18個問題,而對此,長航鳳凰也于7月9日發布了一個長達88頁的公告,其中針對其中部分問詢問題的解釋非常耐人尋味。

深交所首先質疑的就是港海建設的營業收入穩定性,并指出“港海建設2016年的新增訂單僅為與鑫富華公司簽署的相關合同,未來三年的收入主要來源于柬埔寨王國金邊新城開發項目”,并要求作出更為詳細的分析和補充信息披露。

對此,長航鳳凰披露了與合作方“鑫富華(柬埔寨)投資有限公司”簽署的相關合同主要內容,不論是《柬埔寨王國湄公河護堤工程施工協議》還是《柬埔寨王國金邊新城開發區近期開發工程施工協議》,其中涉及到的施工工期約定均提到,“除以下原因外工期不得延長:①因不可抗力因素導致的工期延誤,由甲方確定相應延長的工期;②由于動遷、民擾等原因導致工期延誤造成的誤工損失由甲方承擔;③其它經甲方批準的工期延長”。也即,因港海建設一方的問題所導致的開工延誤,不能影響到這兩個項目的施工工期。

然而問題在于,港海建設目前尚未取得“港口與航道工程施工總承包一級資質的《建筑業企業資質證書》”和《中華人民共和國對外承包工程資格證書》,至少到目前為止,港海建設還不具備施工上述兩個項目的資質。長航鳳凰也在8月2日發布了《關于重大資產重組置入資產港海(天津)建設股份有限公司柬浦寨項目開工時間的說明公告》,指出:“因此導致上述海外工程項目不能按約定時間開工,公司將繼續跟蹤和督促港海建設相關證書的獲取情況”。

這里面存在的風險在于,從公開信息披露來看,港海建設施工上述項目所必備的“申請的一級證書已通過業績公示,現進入專家評審階段”,但另外一項《中華人民共和國對外承包工程資格證書》卻仍然杳無音訊,何時能夠獲準、具備施工資質,仍然是個未知數。然而這個不確定的時間延誤,卻不能影響到該公司向合作方“鑫富華(柬埔寨)投資有限公司”承諾的施工工期,就使得港海建設面臨著極大的經營風險。

對此,長航鳳凰在公告中描述道:“港海建設未能取得或未能及時獲得對外承包工程資格,則可能導致港海建設與鑫富華公司簽署的《柬埔寨王國金邊新城開發區近期開發工程施工協議》、《柬埔寨王國湄公河護堤工程施工協議》、《柬埔寨王國金邊新城開發區項目工業區投資建設工程PPP合作協議》等境外工程項目無法按時開工。”

對于這一風險可能造成的影響,公司卻輕描淡寫表示:“實際開工時間將受到前述前期工作與安排的不確定性影響,存在無法按照工程項目合同中約定的開工時間開工的風險,進而導致港海建設業績實現時點晚于預期。”

但是事實上恐怕并非這樣簡單,畢竟按照港海建設與合作方“鑫富華(柬埔寨)投資有限公司”簽訂的協議,資質受阻所導致的時間延后,不能作為拖延工期的原因。因此合理推斷,如果港海建設未來因此而拖延工期,恐怕會面臨合作方索賠的損失。針對這一關鍵問題,長航鳳凰和港海建設卻并未做出任何詳細說明和解釋。

財務疑點隱現

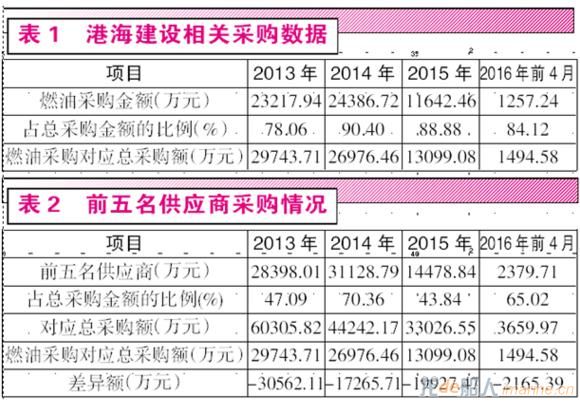

與此同時,港海建設的財務數據也存在很大問題。首先來看港海建設的采購數據,根據收購報告書披露的信息,該公司對外采購項目中燃油占到絕大部分,按照該公司的燃油采購金額及所占總采購額的比重,就可以計算出港海建設的各期總采購金額。

與此同時,港海建設在其收購報告書中,也披露了向排名前五位供應商的采購金額,以及所占總采購額的比重,由此也可以計算出該公司各期總采購額。但是問題在于,根據這一數據計算出來的港海建設各期總采購金額卻是另一個版本,且每年相差高達數億元。

也就是說,港海建設在同一版收購報告書中,總采購額存在嚴重的前后矛盾,按照主要供應商數據測算的總采購額,遠遠超過了按照主要成本構成項目燃油采購測算出的總采購額,這實在令人費解,港海建設前后披露的兩組相差巨大的采購數據,到底哪一組才是真實的?

其次再來看與采購相關的現金流量數據,根據港海建設審計報告披露的現金流量表數據,“購買商品、接受勞務支付的現金”科目在2015年的支出金額高達76243.04萬元,這遠遠超過了該公司當年的采購總額;即便以兩個版本采購總額中較高的33026.55萬元計算,實際支出采購資金也超過了同期采購總額4億元以上。在正常的會計核算邏輯下,這勢必應當導致港海建設應付款項余額大幅減少。

但事實上根據資產負債表披露的數據,港海建設的應付票據和應付賬款科目2015年末余額分別為4500萬元和54518.89萬元,合計的應付款項余額就是59018.89萬元;而在2014年末這兩個會計科目的余額則分別為23788萬元和58000.06萬元,合計的應付款項余額就是81788.06萬元。也就是說,港海建設的應付款項余額在2015年僅同比減少了2億余元,這卻與當年實際采購資金支出與采購總額的差異遠遠無法匹配,其中存在著金額高達兩億元的數據“黑洞”。這就意味著,港海建設在2015年支出的2億元采購資金,既沒有用在采購項目上,也沒有用來償還以前年度形成的債務,那么這到底流向了哪里?

與之相類似的還有2014年的采購數據,當年港海建設現金流量表“購買商品、接受勞務支付的現金”科目發生額為42824.61萬元,這與該公司當年的總采購額相比相差不大,進而應當對應著該公司的應付款項余額變動也不會很大。但實際上該公司2013年末的應付票據和應付賬款科目余額分別僅為4690萬元和29523.27萬元,合計的應付款項余額尚不足2.5億元,對應著2014年該公司的應付款項余額卻猛增了5.5億元以上。

問題在于,這樣的應付款項余額暴增很顯然是脫離了該公司的采購基礎的,畢竟該公司2014年總采購額也不過才4.4億元左右,怎么可能產生出5.5億元的新增應付款項余額?

控股股東質押危機

根據收購報告書披露,港海建設的原股東,也即長航鳳凰目前的第一大股東天津順航海運有限公司,在報告期內一直存在占用港海建設巨額資金的現象,其中港海建設對天津順航2013年到2016年4月末的其他應收款余額分別高達10110.18萬元、5270萬元、12119.2萬元和11316.84萬元。盡管收購報告書也披露到“截至本報告書出具日,上述與天津順航之間的其他應收款已經全部結清”,但是這卻無益于掩飾天津順航資金狀況之窘迫。

事實上,根據長航鳳凰在今年7月21日發布的公告稱,天津順航將其所持2500萬股長航鳳凰股票,以質押式回購的方式質押給了中銀國際證券,截止到公告披露日,天津順航累計對外質押股份數量已達到18056萬股,占其持股總數的99.75%。也即天津順航自2015年8月受讓了長航鳳凰股份至現在,所持股份已經悉數被質押出去。

令人擔憂的是,從長航鳳凰公開信息披露來看,天津順航所持股份對外質押共涉及三次:第一次是2015年9月17日向北京長城民星城鎮化建設投資基金(有限合伙)質押了10000萬股,彼時長航鳳凰還尚未復牌,股價被定格在2.53元;第二次是今年3月29日向中信銀行天津分行質押了5556萬股,彼時的二級市場收盤價為9.18元;第三次也即7月19日向中銀國際證券質押了最后的2500萬股股份,當日二級市場收盤價為8.88元。

然而截止到本周末,長航鳳凰的股價已經滑落至8.1元,相比天津順航質押給中信銀行天津分行時折價了近20%、相比質押給中銀國際證券時也折價了將近10%。如果未來長航鳳凰股價進一步滑落,則其喪失了繼續增加質押物能力的天津順航,是否會面臨被強制平倉的風險,進而導致長航鳳凰控股權存在不穩定性,這同樣需要投資者注意。

來源:證券市場周刊