中國船廠新船交付量在2021年達到自2013年以來的最高水平。然而今年年初至今,新船交付量(相比2021年的高位)同比下降13%。主要受到2020年較低簽單量對生產計劃的滯后影響,以及疫情給生產經營活動帶來的短暫交付影響。縱觀全年,克拉克森研究認為目前的下降趨勢是暫時的,中國船廠正在全力追趕進度,同時未來交船量會很快回升。隨著主要造船集團相繼釋放 “保生產” 信息,最近幾月交船量顯著回升。當前中國船廠手持訂單飽滿,大部分主要船廠船位排期已到2025年初。

歷年交船:交付上升,船型結構優化

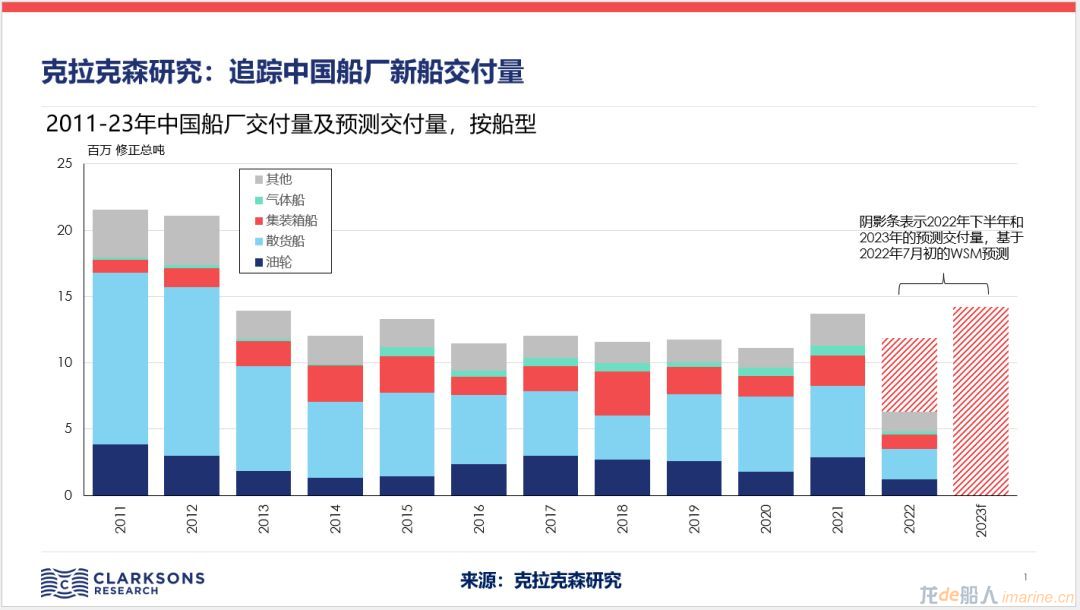

2016-2020年,中國船廠新造船交付量保持相對穩定,平均年交付量約1,160萬修正總噸(具體請見克拉克森研究年度交船時間序列數據)。2021年在航運市場強勢復蘇的積極推動下,中國船廠的交付量達1,370萬修正總噸,同比大幅上升23%,達到2013年以來的最高水平。

此外,中國船廠近年來的建造船型結構進一步優化,以修正總噸計,2021年散貨船交付占比39%,遠低于2011-2015年平均54%的比重。另外集裝箱船和氣體船占比穩步提高。

月度數據:雙重沖擊,交付短暫下滑

然而年初至今的中國船廠交付量同比有所下降,主要受到以下兩個主要因素影響(具體請見克拉克森研究月度交船時間序列數據)。

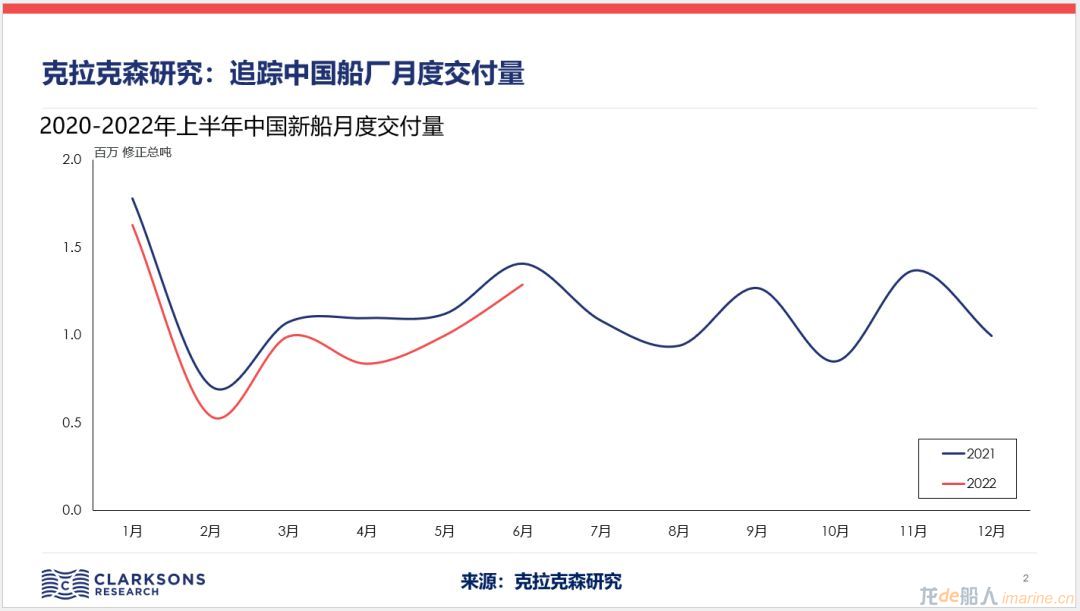

首先,由于2020年相對較低的簽單量,2022年初,中國船廠手持訂單中計劃在今年交付的新船僅1,250萬修正總噸(根據克拉克森研究年初交船計劃數據,未調整),較2021年初交船計劃下降16%。在此背景下,2022年1季度中國船廠新船交付量320萬修正總噸,同比下降11%。

另一方面,受3月以來上海疫情的相關影響,中國船廠交付量進一步下滑。上海三大造船廠于3月下旬停工停產,4月底開始逐步恢復生產活動。2021年以修正總噸計,上海三大造船廠的交付量占到當年中國船廠交付總量的17%。與此同時,在江蘇等上海周邊省份,由于上海疫情一定程度上影響了船用原材料和設備的物流供應鏈,當地船廠的生產活動也受到了一定限制。2022年4月,中國船廠僅交付80萬修正總噸新造船舶,同比下降24%,其中上海三大造船廠當月無新船交付。

預測展望:生產恢復,交付再攀高位?

6月以來,上海疫情影響逐步消退。當前受疫情影響的船廠生產活動及物流供應鏈已基本恢復正常。6月中國船廠交付量達129萬修正總噸,同比僅下降8%。2022年上半年,中國船廠新船交付量同比下降13%。回顧2020年,同樣受到新冠疫情影響,中國船廠在2-3月的新船交付量同比大幅下降46%,然而2020年全年中國船廠交付量仍達到1,110萬修正總噸,同比僅小幅下降5%。鑒于此,克拉克森研究認為中國船廠完全有能力在今年下半年搶回同樣因疫情延誤的工期。目前克拉克森研究預測2022年中國船廠交付量將達1,190萬修正總噸,較前幾個月的預測交付量有所調高,高于2016-20年的平均交付。

考慮到航運運費市場仍處于高位及充足的手持訂單,中國船廠交付量有望自明年再次上漲。克拉克森研究當前預測,2023年中國船廠交付量將達到1,420萬修正總噸,再次超越2021年的交船記錄。展望未來,隨著供給端中國船廠產能的小幅釋放,同時燃料轉換背景下持續的船隊更新需求,未來十年里中國船廠交付量和利用率預計將高于歷史平均水平。

來源:克拉克森研究