滾滾長江東逝水

浪花淘盡英雄

是非成敗轉頭空

青山依舊在

幾度夕陽紅

一千八百年前東漢王朝步入末路,天下紛爭群雄割據。曹魏、蜀漢、東吳三足鼎立,相互聯誼、相互牽制、相互弒殺,這就是歷史著名的三國時代。當年叱咤風云的各路英豪做夢也想不到,一千八百年后在造船世界里同樣上演了一幕——三國殺!

中日韓三國同在東亞,緊鄰太平洋,有著漫長的海岸線。亞熱帶季風氣候為造船業的發展提供了良好的自然條件。造船業在這三國的經濟中都占有很高的比重!中日韓在世界造船市場上壟斷了大部分訂單。俗語說的好——同行是冤家。既然大家同吃一碗飯那么相互競爭就少不了。為了爭取訂單,三國可謂是各顯神通,相互壓價,你方唱罷我登場。

同時為了提高自身產品的競爭力,又相互學習相互借鑒。在管理、技術、人員、場地等方面你來我往互通有無。造船世界中的三足鼎立已經形成!我們就看看這三國各自的優勢和弱點!

日本

作為最早進入現代化造船的國家,日本有著先進的造船技術和設備。專業的設計施工人員配備齊全,質量把控到位。日本船以設備精良、省油、二手船保值率高享譽全球。經過了近幾十年的發展過程,日本相繼涌現出了三菱重工、住友重工、川崎造船、日本海洋聯合、IHI、今治造船、三井造船等超大型造船企業。這些企業在上世紀90年雄霸整個船舶市場,成就了日本造船工業的輝煌時代。

日本造船廠建造的船舶包括了滾裝船、豪華郵輪、客船、干散貨船、超大型油輪VLCC、大型LNG船在內的幾乎所有品類船舶。其用戶遍布世界的各個角落。毫不夸張的講日本船在船舶市場上非常受歡迎,船型設計合理、設備經久耐用、鋼板強度高、船自重很輕、二手船保值。日本造船業優勢非常明顯。

但是日本造船企業面臨最大的困難是缺人。日本作為人口生育率只有1.42的國家,人口結構老齡化已經非常嚴重。人力資源毫不夸張的講已經崩塌。日本人工單價也就水漲船高,造船又是勞動密集性產業,沒人根本玩不轉。人工成本的太高迫使日本造船廠接單價格對比中國、韓國毫無優勢可言。追求性價比高的船東,毫不猶豫的把大量訂單給了中國、韓國。

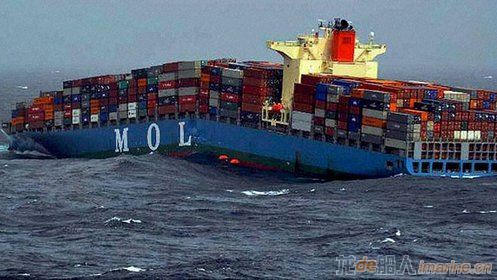

另外近年日本造船卻出現了很多負面消息。如2013年6月17日下午1時左右,日本三菱重工建造的集裝箱船“MOL Comfort”號在也門外海200英里處發生事故,船舶從中間斷成兩截,隨即沉沒。

事后查明,該船船體設計中不但存在著致命缺陷,使用的鋼材材料也是不合格,才導致貨輪沉沒.日本為了能縮減單船造價,在設計方面奉行能省就省的觀點。關鍵結構上的節省,勢必為今后船舶整體強度帶來隱患。隨后,神鋼爆發出的史上最大行業造假丑聞。鋼鋁制品在結構強度等重要數據中出現廣泛的數據造假問題,可以說,船體沉沒與造假問題有著直接且無法推脫的責任。

韓國

向來以倔強、堅韌不屈名族精神為自豪的韓國人,眼看著造船業讓日本人掙得盆滿缽滿,豈能善罷甘休,為此韓國傾全國之力發展造船業。特別是上世紀70年代以來,經過短短30年快速發展在2002年造船總量超過日本,占據了全球造船業第一的地位。2005年手持訂單量和新船接單量全球十大造船企業中,韓國占了7家,前5名居然全是韓國船廠。

特別是在高技術高附加值船舶方面,韓國造船業遙遙領先。2018年全球一共簽了76艘LNG船訂單。韓國拿到了66艘,中國僅僅獲得5艘,日本更慘只有1艘。65艘17萬立方米級超大型LNG船全部被韓國獲得。韓國為什么能得到這么多LNG船型船東的認可?

首先韓國多年來都是全球LNG船主要建造者。在LNG船設計、材料、工藝、設備、人員培訓等等方面已經駕輕就熟。船舶質量、成本控制、建造工期都有非常穩定的保證。在廣大LNG用戶船務公司中,已經建立了不錯的口碑,只要不出大的意外,一定是各家船東的重要候選對象。其次是價格便宜,您沒看錯,韓國建造的超大型LNG船舶比日本和中國的更便宜.以17萬立方米級超大型LNG船舶為例,韓國的造價已經低到了1.75億美元/艘,而日本中國船企造價則經常超過2億美元。

但韓國也有看走眼的時候,2015 年以來,韓國造船業三巨頭——現代重工、大宇造船海洋和三星重工接連遭受重創。早在2008年,全球經濟衰退,韓國三大船企的利潤即開始大幅下滑,同時還面對中國造船廠激烈競爭,不得不接受低價新船訂單。另外,為避免與中國同行在低附加值船型上直接競爭,在全球石油價格大幅上升之際,韓國船企大舉進軍海上石油鉆井平臺市場。但是,隨著原油價格大幅下降,國際石油公司不斷削減資本支出、減少海工裝備項目,使得韓國造船業很多在建海工項目砸在手里,沒開工的訂單慘遭撤單,損失慘重!

同時韓元升值使得韓國造船價格優勢逐漸喪失。面對中日兩國的夾擊韓國船企不得不減員增效。船舶制造業是韓國的支柱產業,遇到市場問題,韓國政府和銀行就會出手相救,因此韓國造船業有著非常雄厚的資本。其實力不容小視。

中國

中國有著3.2萬公里的海岸線,適合造船的海灣從南到北數不勝數:北海、湛江、廣州、廈門、福州、溫州、寧波、上海、連云港、青島、煙臺、天津、秦皇島、山海關、葫蘆島、大連。同時在長江沿線也有著許多可以用于造船的理想地點:南通、泰州、鎮江、揚州、南京、蕪湖、九江、武漢、宜昌、重慶。可以說我們中國是這個世界上最適合造船的國家。上世紀90年代末期,我國造船業迎來了發展的契機,隨著中國經濟高速發展國際航運業也進入了 快車道。

大量國內外資本涌入中國造船業,大、中、小型新建船廠如雨后春筍般建成投產。最高峰是時1000多家船廠在線生產。當時航運需求旺盛,BDI指數猛漲,最高時接近12000點。只要船企有產能,市場就會有訂單,一條船的成本如果是3000萬美元,利潤可以達到2000萬美元,而這條船在航運市場產生的租金回報就可能是8000萬美元。船東只恨沒有船、船廠只恨船臺太少、政府只恨膽子太小、高額的利潤使得船廠的船臺成了香餑餑。即使“沙灘”船廠、剛剛掛牌成立基建還沒完成,只要船臺能用就有船東敢下單造船,一些大型船企如果出現空船位,甚至可以在市場上公開競拍,價高者得。各大船用主機副機生產廠家門庭若市,通過黃牛只要能拿到設備,出個40-50萬中介費都不是問題!那是個黃金年代,中國造船業一夜之間迅速崛起、壯大。上海外高橋20000TEU超大型集裝箱船、青島武船40萬噸礦砂船、廣船國際32萬噸原油船、滬東中華建雙燃料推進17.4萬立方米LNG船相繼交付使用,這說明中國造船業已經能夠承接絕大部分船型,并且不斷沖擊高端船型市場!中國用了短短20年,走完了日韓幾十年造船業發展之路。位居造船總量第二位,毫不夸張的講創造了世界工業的奇跡。

但國內造船業和其他行業存在一樣的大問題——產能過剩。中國人口13億,沿海沿江那么多荒地,政府不差錢但差投資項目,造船業正好迎合了所有人的需要,荒地變廢為寶,勞動力就業得以解決,投資人看到的是一條船差不多百分之二三十的利潤。瘋狂的追逐、瘋狂的熱錢、瘋狂的政績。

2008年金融危機爆發后,中國造船業哀鴻遍野,大批船企倒在行業的冰天雪地中。大連STX北方規模最大的船廠有自己獨立主機輔機生產線,說倒就倒了!負債上百億元的熔盛重工造船業務最終停擺。春和集團旗下的南通太平洋海工、浙江造船、和揚州大洋造船相繼破產最后被收購。民營船廠的龍頭浙江歐華也黯然收場被兼并重組。市場還會繼續洗掉一些船企,向行業龍頭聚攏。近期活躍的船企(一年之內交付或承接新訂單)大概只有100多家,但真正能有利潤的只有30家到40家。中國造船業沖動的代價不得不說非常慘重!

2019年1月至11月期間,韓國船廠獲得的新造船訂單數量位于全球第一,訂單總價值164億美元,總計712萬補償總噸位(CGT)。排名第二的是中國,新造船訂單價值153億美元,共計708萬噸CGT,其次是日本和意大利,分別是257萬和114萬CGT。不難看出韓國靠著自己的技術優勢和政府大力支持,把中國和日本按在地上摩擦、摩擦。最掙錢的高端船型幾乎叫韓國包攬,其他船型韓國也是照單全收,中日兩國只能任其蹂躪。怎么辦?敵人的敵人就是盟友,中日聯合抗韓已經大勢所趨!

日本各大船廠看上中國的人力資源 ,為了降低人工費用。通過勞務派遣的方式在遼寧山東招聘大量出國勞務派遣人員去日本做工。同樣的工作日本的工資大概是國內的2-3倍。但遠水解不了近渴,這些在日本船廠做工的工人,早晚要回到國內和家人團聚。

既然這樣不如把船廠開到中國國內,這樣不就兩全其美。日本有先進的造船技術、優秀的質量管理、源源不斷的訂單。國內船廠要人有人、要地有地、材料采購肯定比日本便宜一大塊,雙方不謀而合,外方獨資(如舟山常石大連今岡)、國企合資(南通大連中遠川崎)、民企合資(揚子江三井),中日在造船上的合作可謂是深入骨髓。隨著雙方合作越來越深入,中國在和日方合作的過程中,不斷吸取營養、在各個方面全面學習國外先進造船技術、管理、設備、經驗。為我國追趕國際先進高端船舶制造提供了非常便利的條件。日方也在合作的過程中,降低了船舶制造成本、成倍的擴大了自己的生產能力、提高了日本在船舶市場爭取訂單的競爭力。

編后語:中日雙方應該擴大現有的成績,不斷的開發更加合理更加經濟的合作方式,通過聯姻充分利用雙方的各自優點,強強聯合共同對抗韓國在高端船型上的優勢,爭取在未來的十年內,逐漸蠶食韓國船廠的訂單,推動LNG船和豪華郵輪這樣高端船型接單率,中國船業從低端走向高檔,從走量邁向以質取勝,擺脫中國造船質次價低的惡性循環怪圈!中國船業面對日韓,差距還是非常明顯。但市場不會憐憫弱者,因此我們中國船業,要盡快自立自強。不能老是靠著給人家打工過日子,要形成自己獨立的一套設計、材料、施工、質檢、售后完整造船體系。全力沖擊高端船型市場。

追韓超日—-革命尚未成功,諸君還需努力。2019馬上過去2020我們中國船人定會超越自己創造明天!